Εισηγμένες: Εκτίναξη κερδών το 1ο τρίμηνο, ανησυχία για τη συνέχεια

Πού στηρίχθηκε το τριψήφιο ποσοστό ανόδου στην κάτω γραμμή. Ποιοι είναι οι σκόπελοι που θα πρέπει να ξεπεράσουν οι εταιρείες τα επόμενα τρίμηνα. Αναλυτικός πίνακας.

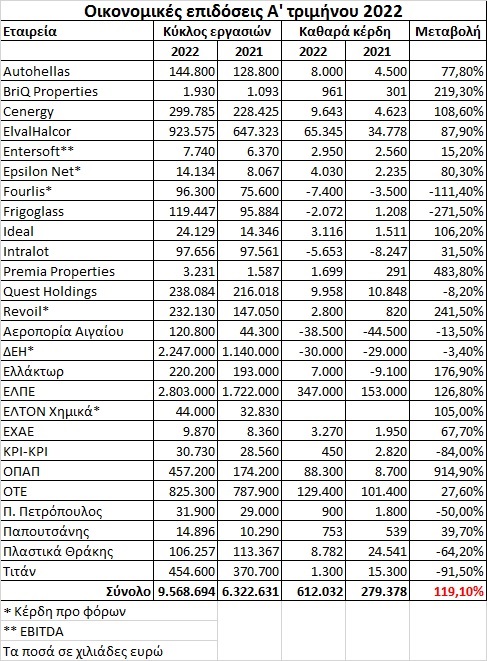

Παρά το γεγονός ότι το 2021 ήταν μια χρονιά πολύ υψηλής κερδοφορίας για τις εισηγμένες εταιρείες του ΧΑ (οι επιδόσεις υπερέβησαν όχι μόνο αυτές του 2020 αλλά και του… προπανδημικού 2019) και κόντρα στις παρενέργειες από την εκτίναξη του κόστους σε καύσιμα, ενέργεια και πρώτες ύλες, σαφώς ικανοποιητικά φαίνεται πως εξελίχθηκαν σε γενικές γραμμές και οι αντίστοιχες επιδόσεις του πρώτου φετινού τριμήνου.

Ειδικότερα, με βάση τα στοιχεία του παρατιθέμενου πίνακα, από τις 27 εταιρείες που έχουν ήδη ανακοινώσει τα τριμηνιαία αποτελέσματά τους, οι 19 εμφάνισαν βελτίωση στην «κάτω γραμμή» τους (είτε αύξηση κερδών είτε υποχώρηση ζημιών) και οι οκτώ επιδείνωση (είτε μείωση κερδών είτε διεύρυνση ζημιών).

Γενικότερα πάντως, σύμφωνα με τους αναλυτές, με την ολοκλήρωση της δημοσίευσης των αποτελεσμάτων όλων των εταιρειών θα φανεί πορεία αρκετών διαφορετικών ταχυτήτων, με άλλες να πλήττονται έντονα από τον συνδυασμό του αυξημένου κόστους και των ελλείψεων στο μέτωπο της εφοδιαστικής αλυσίδας (επίσης, μικρός αριθμός επηρεάζεται άμεσα και από τον πόλεμο στην Ουκρανία) και άλλες να συνεχίζουν να ανεβάζουν τον όγκο των εργασιών τους και την κερδοφορία τους.

Για παράδειγμα, πέρα από τα «παραδοσιακά ισχυρά χαρτιά» (π.χ. ΟΤΕ, ΟΠΑΠ, Μυτιληναίος), εταιρείες του μεταλλουργικού κλάδου (π.χ. Cenergy, Viohalco, ElvalHalcor), της πληροφορικής (π.χ. Epsilon Net, Entersoft) και των ακινήτων (π.χ. Premia, BriQ Properties) ανέβασαν τον πήχη των επιδόσεών τους -τάση που συνεχίζεται έως σήμερα- ενώ θετικές προσδοκίες επικρατούν και για τις εισηγμένες τα αποτελέσματα των οποίων επηρεάζονται σημαντικά από την πορεία του εισερχόμενου τουρισμού (π.χ. Αεροπορία Αιγαίου, Autohellas, Revoil).

Σε κάθε περίπτωση, όσο και αν η γενικότερη εικόνα των τριμηνιαίων εταιρικών αποτελεσμάτων είναι σαφώς ικανοποιητική, αναλυτές επισημαίνουν ότι οι επενδυτές θα πρέπει να συνεκτιμήσουν -μεταξύ άλλων- ότι:

- Σε αρκετές εταιρείες, το πρώτο τρίμηνο χαρακτηρίζεται από χαμηλή εποχικότητα, οπότε οι σχετικές επιδόσεις θα πρέπει να μη λαμβάνονται ιδιαίτερα υπόψη.

- Κατά το περυσινό πρώτο τρίμηνο, είχαν επιβληθεί στην Ελλάδα (και όχι μόνο) σκληρά περιοριστικά μέτρα για την αντιμετώπιση της πανδημίας (π.χ. απαγόρευση διανομαρχιακών μετακινήσεων, κλειστά εμπορικά καταστήματα), οπότε η σύγκριση με το περυσινό αντίστοιχο χρονικό διάστημα δεν είναι απόλυτη.

- Σε αρκετές εταιρείες, οι κερδοφορίες έχουν επηρεαστεί θετικά από μη λειτουργικούς παράγοντες, όπως η «αποτίμηση των αποθεμάτων» (αύξηση της αξίας τους λόγω της ξέφρενης πορείας των πρώτων υλών και της ενέργειας) ή η άνοδος της «εύλογης αξίας» των ακινήτων τους.

Η γενικότερη ανησυχία ωστόσο εστιάζεται στο κατά πόσο οι πολύ καλές κερδοφορίες του πρώτου φετινού τριμήνου (και του πρώτου πενταμήνου, όπως υποστηρίζουν οι αναλυτές) μπορούν να διατηρηθούν και στο μέλλον, καθώς υπάρχει ο φόβος ότι ο συνδυασμός των πολύ ακριβών καυσίμων, των πανάκριβων πρώτων υλών και των επιτοκίων που έχουν αρχίσει πορεία ανάκαμψης θα πλήξει δραστικά τα οικονομικά των νοικοκυριών και κατ’ επέκταση τη ζήτηση και την εταιρική κερδοφορία.

Ανησυχία επικρατεί και στο μέτωπο των κατασκευών, καθώς το μπαράζ των ανατιμήσεων κινδυνεύει να σταματήσει μια σειρά από projects, αν δεν ληφθούν κατάλληλα κυβερνητικά μέτρα.

Σύμφωνα με τους ίδιους κύκλους, η ανησυχία εντείνεται για τη μετά το επερχόμενο φθινόπωρο περίοδο, καθώς τότε, αφενός οι οικονομικές ενέσεις από τον εισερχόμενο τουρισμό θα σταματήσουν για κάποιους μήνες και αφετέρου, οι ανάγκες των πολιτών για θέρμανση θα επανέλθουν λόγω των καιρικών συνθηκών.

Το περιβάλλον θεωρείται αβέβαιο και πολλά θα κριθούν από την έως τότε εξέλιξη του πολέμου, αλλά και από το κατά πόσο οι διαπραγματεύσεις μεταξύ των χωρών θα μπορούσαν να επαναφέρουν το οικονομικό περιβάλλον σε κατάσταση σχετικής ομαλοποίησης.