JP Morgan: Δεν βλέπει ύφεση, σήμα για αγορές μετοχών

Τι είναι αυτό που διαφοροποιεί την εκτίμηση της επενδυτικής τράπεζας, ώστε να μη βλέπει... διολίσθηση και να προτείνει μετοχικές τοποθετήσεις. Ποια η εκτίμηση για τα θεμελιώδη σε ΗΠΑ, Ευρώπη και αναδυόμενες. Κλάδοι και τιμές-στόχοι.

«Πιστεύουμε ότι η σχέση κινδύνου-απόδοσης για τις μετοχές βελτιώνεται καθώς εισερχόμαστε στο δεύτερο εξάμηνο και η ανθεκτικότητα των αμερικανικών εταιρικών θεμελιωδών μεγεθών είναι εντυπωσιακή», εξηγεί η JPM στην ανάλυσή της για τα περιουσιακά στοιχεία.

«Εάν δεν υπάρξει ύφεση -που είναι η άποψή μας-, τότε οι τιμές των ριψοκίνδυνων περιουσιακών στοιχείων είναι πολύ φθηνές. Για παράδειγμα, οι μετοχές μικρής κεφαλαιοποίησης στις ΗΠΑ διαπραγματεύονται σήμερα κοντά στις χαμηλότερες αποτιμήσεις που έχουν υπάρξει ποτέ. Πολλά τμήματα της αγοράς μετοχών έχουν υποχωρήσει κατά 60%-80%. Ταυτόχρονα, οι τοποθετήσεις και η ψυχολογία των επενδυτών είναι σε χαμηλά πολλών δεκαετιών», υποστηρίζει η αμερικανική τράπεζα.

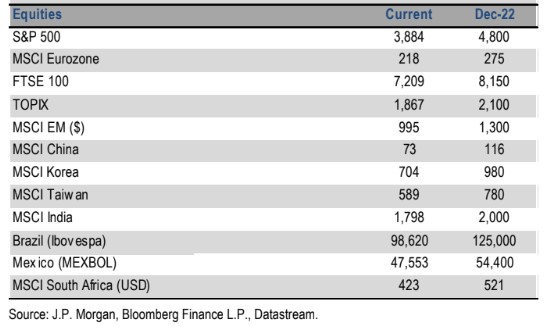

«Αναμένουμε ότι τα κέρδη ανά μετοχή του S&P 500 θα μειωθούν ελαφρώς για το 2022 (JPM $225 έναντι consensus IBES $229,54), με στόχο τιμής για το τέλος του 2022 στις 4.800 μονάδες και με σημαντικό περιθώριο κέρδους. Η πτώση έχει οδηγήσει σε απότομη υποτίμηση ολόκληρη την αγορά (S&P 500 από 22 φορές σε 15 φορές) και σε αυτή την αποτίμηση, οι μετοχές ήδη τιμολογούν μια επιθετική Fed και πιο ήπια εταιρική καθοδήγηση για κέρδη», εξηγεί η JPM.

Στην Ευρώπη, αναμένει στόχο τιμής στο τέλος του έτους στις 275 μονάδες για τον MSCI Ευρωζώνης και 8.150 μονάδες για τον δείκτη του ΗΒ FTSE 100. Οι εκτιμήσεις για τα κέρδη ανά μετοχή έχουν αναβαθμιστεί κατά 7% στην Ευρωζώνη και κατά 19% στο Ηνωμένο Βασίλειο.

Σε περιφερειακό επίπεδο, προτιμά το Ηνωμένο Βασίλειο που διαπραγματεύεται με έκπτωση-ρεκόρ έναντι άλλων περιοχών, ακόμη και όταν αφαιρούνται οι τομείς της αξίας. Το Ηνωμένο Βασίλειο προσφέρει την υψηλότερη μερισματική απόδοση παγκοσμίως. Στην Ιαπωνία, οι στόχοι τιμών στο τέλος του 2022 είναι 2.100 μονάδες για τον TOPIX και 29.500 μονάδες για τον Nikkei 225.

Οι μετοχές των αναδυόμενων αγορών θα υπεραποδώσουν έναντι των μετοχών των ανεπτυγμένων χωρών στο δεύτερο εξάμηνο. Ο βασικός στόχος για το 2022 του δείκτη MSCI EM είναι οι 1.300 μονάδες, που σημαίνει αύξηση περίπου 22% από τα τρέχοντα επίπεδα.

Οι αμυντικές μετοχές διαθέτουν κίνδυνο αποτίμησης, ενώ οι κυκλικές/αναπτυξιακές/μικρές κεφαλαιοποιήσεις παρουσιάζουν ένα όλο και πιο ελκυστικό συνδυασμό κινδύνου/απόδοσης. Η υψηλότερη πεποίθηση για τον κλάδο παραμένει η ενέργεια, ενώ η υγεία παραμένει ελκυστική. Οι αμυντικοί παραμένουν σε ρεκόρ σχετικής αποτίμησης, την οποία θεωρεί ευάλωτη, είτε σε σενάριο ανάκαμψης και ανάπτυξης είτε σε σενάριο ύφεσης.

Γιατί δεν βλέπει ύφεση και προτείνει αγορές μετοχών

«Ενώ η πιθανότητα ύφεσης έχει αυξηθεί σημαντικά, δεν τη βλέπουμε ως βασικό ενδεχόμενο για τους επόμενους 12 μήνες. Στην πραγματικότητα, βλέπουμε την παγκόσμια ανάπτυξη να επιταχύνεται από 1,3% το πρώτο εξάμηνο του τρέχοντος έτους σε 3,1% το δεύτερο εξάμηνο. Ομοίως, βλέπουμε τον πληθωρισμό να μειώνεται από ένα 9,4% σε ετήσια βάση το πρώτο εξάμηνο σε 4,2% το δεύτερο εξάμηνο, γεγονός που θα επιτρέψει στις κεντρικές τράπεζες να στραφούν και να αποφύγουν την παραγωγή οικονομικής ύφεσης», εξηγεί η αμερικανική τράπεζα.

«Εμείς αναμένουμε ότι η ανάπτυξη της Κίνας θα επιταχυνθεί σημαντικά στο 7,5% το δεύτερο εξάμηνο, έναντι του ουσιαστικά μηδενικού ποσοστού (0,5%) στο πρώτο εξάμηνο του έτους. Αυτό θα προσφέρει τεράστια στήριξη όχι μόνο στα περιουσιακά στοιχεία της αναδυόμενης Ασίας, όπως οι μετοχές της Κίνας, αλλά και στον παγκόσμιο κύκλο», εξηγεί η JPM. Στο δεύτερο εξάμηνο του έτους, η υλοποίηση των οικονομικών περιορισμών και της real politik θα οδηγήσει σε πρόοδο προς την κατεύθυνση μιας λύσης ή σε τουλάχιστον σε μια διαρκή κατάπαυση του πυρός στην Ευρώπη, η οποία θα πρέπει να απαλύνει τους χειρότερους γεωπολιτικούς φόβους.

«Δεν είναι ότι πιστεύουμε ότι ο κόσμος και οι οικονομίες είναι σε εξαιρετική κατάσταση, αλλά απλώς ότι ο μέσος επενδυτής αναμένει μια οικονομική καταστροφή, και αν αυτό δεν υλοποιηθεί, οι επικίνδυνες κατηγορίες περιουσιακών στοιχείων θα μπορούσαν να ανακτήσουν το μεγαλύτερο μέρος των απωλειών τους από το πρώτο εξάμηνο», είναι η αιτιολόγηση της JPM και συνεχίζει να πιστεύει στον υπερκύκλο των εμπορευμάτων, θεωρώντας τα εμπορεύματα και τα περιουσιακά στοιχεία που σχετίζονται με τα εμπορεύματα (τομείς, χώρες κ.λπ.) ως μια πολύτιμη πηγή αποδόσεων και ως αντιστάθμισμα έναντι του πληθωρισμού και της γεωπολιτικής.

Ο φόβος για υψηλότερα επιτόκια και σύσφιξη χρηματοπιστωτικών συνθηκών

Τα πιο υψηλά επιτόκια και ο περιορισμός της ρευστότητας παραμένουν ο βασικός κίνδυνος μαζί με τις γεωπολιτικές εντάσεις, το ισχυρό δολάριο ΗΠΑ και την άνοδο στο κόστος εισροών, συμπεριλαμβανομένων των τιμών των βασικών εμπορευμάτων. «Κατά την άποψή μας, αυτοί οι κίνδυνοι έχουν εμφανιστεί στο πρώτο εξάμηνο, με πιθανότητα για εξομάλυνση στο δεύτερο εξάμηνο».

«Οι γεωπολιτικές εντάσεις στην Ευρώπη αντιπροσωπεύουν έναν σημαντικό κίνδυνο για τον κύκλο αλλά πιστεύουμε ότι μια διπλωματική λύση στο δεύτερο εξάμηνο είναι πιθανή και θα πρέπει να βελτιώσει το σκηνικό του πληθωρισμού. Αυτό το σκηνικό σε συνδυασμό με την τοποθέτηση των επενδυτών σε χαμηλά επίπεδα σχεδόν ρεκόρ προσφέρει μια όλο και πιο ελκυστική σχέση κινδύνου/απόδοσης ενόψει του δεύτερου εξαμήνου», καταλήγει η JPM.