Goldman Sachs: Γιατί προτείνει «άμυνα» στους επενδυτές

«Δεδομένου του αυξημένου ρίσκου, θα διατηρήσουμε τη θέση overweight σε μετρητά», λένε οι αναλυτές της επενδυτικής τράπεζας. Ο βραχυπρόθεσμος κίνδυνος μείωσης των μετοχών παραμένει μεγάλος. Εκτιμήσεις για ομόλογα και εμπορεύματα.

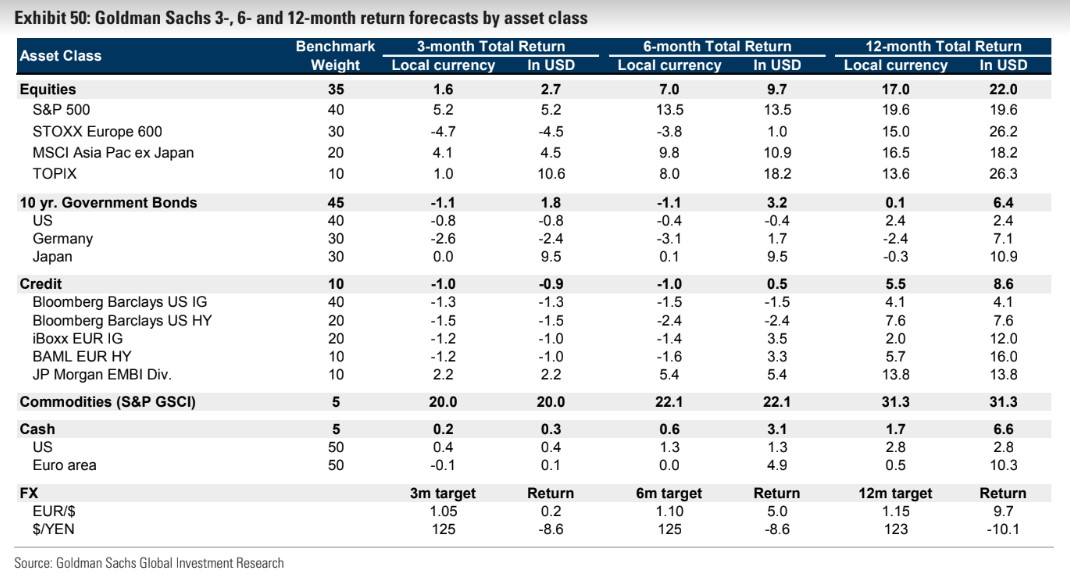

«Παραμένουμε αμυντικοί για το επόμενο τρίμηνο, με θέσεις overweight σε μετρητά και εμπορεύματα, ουδέτεροι σε μετοχές και ομόλογα και αρνητικοί για τα εταιρικά ομόλογα», επισημαίνει η Goldman Sachs στη στρατηγική της για τις αγορές.

«Μέχρι να βελτιωθεί το μείγμα ανάπτυξης/πληθωρισμού, οι αγορές είναι πιθανό να παραμείνουν ευμετάβλητες, καθώς οι επενδυτές μετατοπίζονται μεταξύ της απογοήτευσης του πληθωρισμού και της ύφεσης», εξηγεί η τράπεζα.

Η ίδια αναζητά ευκαιρίες για την προσθήκη κινδύνου σε δωδεκάμηνη βάση, ενώ η πιθανότητα μιας ύφεσης έχει αυξηθεί, αν και δεν θα περίμενε να είναι μια βαθιά ή παρατεταμένη ύφεση. Παρά τη βελτίωση μεσοπρόθεσμα, οι βραχυπρόθεσμοι κίνδυνοι παραμένουν και για αυτό η αμερικανική τράπεζα προτιμά την ασφάλεια των μετρητών σε ορίζοντα 3 και 12 μηνών.

Η επαναφορά των αποτιμήσεων τόσο για τα ομόλογα όσο και για τις μετοχές έχει βελτιώσει τις μεσοπρόθεσμες προοπτικές απόδοσης, αλλά στα περισσότερα σενάρια ανάπτυξης/πληθωρισμού για την επόμενη δεκαετία, οι πραγματικές αποδόσεις των χαρτοφυλακίων 60/40 θα μπορούσαν να εξακολουθούν να είναι χαμηλότερες από τους μακροπρόθεσμους μέσους όρους.

Οι επιλογές

Σε ό,τι αφορά τις μετοχές, διατηρεί την ουδέτερη στάση για τους επόμενους τρεις μήνες καθώς αναμένει ότι η μεταβλητότητα θα παραμείνει υψηλή λόγω του κινδύνου ύφεσης, του πληθωρισμού και της αύξησης των επιτοκίων.

Η τιμή-στόχος για τον δείκτη S&P 500 παραμένει στις 4.000 μονάδες το τρίμηνο, 4.600 μονάδες το εξάμηνο και 4.500 μονάδες το δωδεκάμηνο.

Η τιμή-στόχος για το Stoxx Europe 600 παραμένει στις 390 μονάδες το τρίμηνο και το εξάμηνο και 460 μονάδες το δωδεκάμηνο. Στο σενάριο ύφεσης για τον δείκτη S&P 500, ο στόχος παραμένει στις 3.600 μονάδες και για τον ευρωπαϊκό δείκτη Stoxx Europe 600 και αναμένει τα κέρδη ανά μετοχή να αυξηθούν κατά 7% φέτος, το μισό από ό,τι εκτιμά το consensus.

Για το επόμενο τρίμηνο προτιμά τις μετοχές της Ασίας από ΗΠΑ και Ευρώπη και σε ορίζοντα ενός έτους συνεχίζει να προτιμά μετοχές εκτός ΗΠΑ, κυρίως σε κλάδους εμπορευμάτων και υποδομών με υψηλές μερισματικές αποδόσεις και σταθερή κερδοφορία, καθώς και σε αυτούς με υψηλά και σταθερά περιθώρια κέρδους.

Ο βραχυπρόθεσμος κίνδυνος μείωσης των μετοχών παραμένει αυξημένος, καθώς οι μετοχές τιμολογούν μόνο μια ήπια ύφεση: μεγάλο μέρος της αποτίμησης φέτος οφείλεται στα υψηλότερα επιτόκια/πληθωρισμό. Εάν οι αποδόσεις των ομολόγων δεν αρχίσουν να μειώνονται και να αποσοβούν την άνοδο των ERP λόγω του φόβου για ύφεση, οι αποτιμήσεις των μετοχών θα μπορούσαν να μειωθούν περαιτέρω. Επιπλέον, τα κέρδη και οι αναθεωρήσεις είναι πιθανό να γίνουν αρνητικές στο 2ο εξάμηνο, εξηγεί η τράπεζα.

Τα ομόλογα θα πρέπει να προσφέρουν καλύτερο μαξιλάρι σε περίπτωση ύφεσης, αλλά οι αποδόσεις είναι σχετικά χαμηλές και οι συσχετίσεις μετοχών/ομολόγων λιγότερο αξιόπιστες με τον αυξημένο πληθωρισμό. Η κορύφωση του πληθωρισμού στο δεύτερο εξάμηνο θα μπορούσε να αμβλύνει τις ανησυχίες σχετικά με τη σύσφιξη της κεντρικής τράπεζας, αλλά μόνο αν αποφευχθεί η ύφεση.

Η πτώση του πληθωρισμού και ο αυξανόμενος κίνδυνος ύφεσης υποδεικνύουν επίσης μια πιο επιλεκτική προσέγγιση στα πραγματικά περιουσιακά στοιχεία. Παραμένει overweight στα εμπορεύματα, δεδομένου ότι συνεχίζεται η ανισορροπία σε προσφορά/ζήτηση, ιδίως στο πετρέλαιο. Τα περιουσιακά στοιχεία υποδομών ήταν πιο ευμετάβλητα, αλλά τους αρέσει η αμυντικότητά τους και οι αποδόσεις τους σε ταμειακές ροές.

Τα ακίνητα έχουν υποφέρει λόγω ανησυχίας σχετικά με την ύφεση και τη μόχλευση, οι οποίες ενδέχεται να παραμένουν.

«Δεδομένου του αυξημένου κινδύνου χαρτοφυλακίου, θα διατηρήσουμε τη θέση overweight σε μετρητά», καταλήγει η Goldman Sachs.