Χρηματιστήριο: Tι σήμα στέλνουν τώρα οι τιμές-στόχοι

Το αρνητικό κλίμα στις αγορές και οι μετοχές στην Ελλάδα που αναλυτές πιστεύουν ότι τους αξίζει μια... δεύτερη ανάγνωση. Οι ελκυστικές αποτιμήσεις, τα περιθώρια ανόδου και η μάχη του stock picking. Αναλυτικός πίνακας.

Ο κλοιός των πιέσεων στο Χρηματιστήριο της Αθήνας είναι δεδομένος (όπως και σε όλα τα χρηματιστήρια διεθνώς) και επιτείνεται από την περίοδο της θερινής ραστώνης, όπως δείχνουν οι χαμηλοί όγκοι συναλλαγών. Έτσι, επί του παρόντος, δεν φαίνεται καθόλου εύκολο να δούμε κάποια θεαματική ανοδική αντίδραση.

Παράλληλα, όμως, δεν μπορεί σε καμία περίπτωση να παραβλεφθεί το γεγονός ότι η ελληνική αγορά εξακολουθεί να κρύβει δυναμική. Αυτό πλέον αποτυπώνεται όχι μόνο στα σημάδια αντοχής της οικονομίας και των ευρύτερα θετικών προοπτικών για την Ελλάδα, αλλά και στις τιμές-στόχους για τις δεικτοβαρείς ελληνικές μετοχές.

Παρότι, λοιπόν, δεν μπορεί να είναι κάποιος αισιόδοξος για το σύνολο της αγοράς, αναλυτές υποστηρίζουν ότι πραγματικά πολλές μετοχές αξίζουν δεύτερη ανάγνωση. Και αυτό χωρίς να υπολογίζουμε τυχόν εξομάλυνση της κατάστασης στις αγορές.

Tο αρνητικό κλίμα στις ξένες αγορές επηρεάζει φυσικά και το Χρηματιστήριο της Αθήνας, με αποτέλεσμα στην τρέχουσα κατάσταση να μην είναι δυνατό να προεξοφληθούν ή και να εξαργυρωθούν μια σειρά από θετικές προσδοκίες. Σε αυτές τις συνθήκες, το stock picking παραμένει η πλέον αξιόπιστη στρατηγική και γι’ αυτό οι δείκτες αποτίμησης και οι τιμές-στόχοι των επιμέρους μετοχών έχουν ιδιαίτερη σημασία.

Από τις αρχές Ιουνίου και μετά, οι συνεδριάσεις στο Χρηματιστήριο της Αθήνας είθισται να εμφανίζουν υψηλότερη μεταβλητότητα, με χαμηλή συναλλακτική δραστηριότητα και ενίοτε σε πλήρη αποσυγχρονισμό με τις αγορές στο εξωτερικό. Φέτος, λόγω και των ειδικών συνθηκών, η «ρηχή» εγχώρια αγορά μπορεί εύκολα να δώσει αφορμή για αποκόμιση κερδών από τις 820 προς τις 720-750 μονάδες, χωρίς να αλλάξει κάτι ουσιαστικά στην αγορά. Ακόμα και σε αυτό το σενάριο, οι αισιόδοξοι βρίσκουν ένα ισχυρό στήριγμα και επιχείρημα υπέρ των επιλεκτικών τοποθετήσεων στην αγορά, μετά και τα αποτελέσματα α' εξαμήνου, αφού οι αποτιμήσεις σε αρκετές περιπτώσεις δεν είναι υψηλές και τα περιθώρια ανόδου για αρκετές μετοχές είναι υψηλότερα.

Αυτή η προσέγγιση είναι στο τραπέζι όσο δεν ισχυροποιούνται οι πιέσεις στα χρηματιστήρια, ελέω των χειρισμών της Fed και της ΕΚΤ, της πορείας των ομολόγων, αλλά και των οικονομικών δεικτών, όπου τα στοιχεία δεν είναι ενθαρρυντικά, αλλά δείχνουν ότι η παγκόσμια ανάπτυξη ρίχνει ρυθμούς.

Ταυτόχρονα, τα αποτελέσματα των εισηγμένων στο Χ.Α., αν κρύβουν θετικές εκπλήξεις, μπορεί να αποτελέσουν καύσιμο για την αγορά σε δεύτερο χρόνο. Από την άλλη πλευρά, η ψυχολογία στην εγχώρια αγορά δεν μπορεί να θεωρηθεί ότι κινείται σε υψηλά επίπεδα.

Σε πιο micro επίπεδο, το σημείο στο οποίο θα πρέπει να εστιάζουν οι επενδυτές είναι είτε η δυναμική και το μάνατζμεντ των επιχειρήσεων είτε η αποτίμηση, η οποία θα πρέπει να συνοδεύεται και από λογικούς δείκτες, όχι μόνο όμως σε επίπεδο τιμής προς κέρδη (P/E), αλλά και σε επίπεδο λειτουργικής εξέλιξης και ταμειακών ροών. Επίσης, αξίζει να επισημανθεί ότι οι ελληνικοί δείκτες και οι μετοχές είναι αποτιμημένες σε ελαφρώς χαμηλότερα επίπεδα σε σχέση με τους ευρωπαϊκούς μέσους όρους και σε αρκετές περιπτώσεις, οι τιμές των μετοχών έχουν μείνει πίσω.

Οι αποτιμήσεις

Ο Γενικός Δείκτης του Χρηματιστηρίου της Αθήνας εμφανίζει για φέτος παραπλήσια αποτίμηση, αλλά ελαφρώς χαμηλότερη για το 2023, μεταξύ των αναδυόμενων ευρωπαϊκών δεικτών, αλλά και σε σύγκριση με τους δείκτες των παγκόσμιων αναδυόμενων αγορών. Σύμφωνα με τους υπολογισμούς της Factset, ο δείκτης τιμής προς κέρδη (P/Ε) για φέτος εκτιμάται σε 10,2 φορές έναντι 10,7 φορές για τις αναδυόμενες αγορές της περιοχής μας και το επόμενο έτος θα διαμορφωθεί χαμηλότερα, στις 8,1 φορές έναντι 9,9 φορές για το peer group.

Ωστόσο, η Ελλάδα είναι φθηνή εν συγκρίσει με τις αγορές μετοχών των ΗΠΑ, της Ευρώπης και του κόσμου, αφού ο δείκτης P/E στην αγορά των ΗΠΑ κινείται στις 17,6 φορές φέτος και στις 16,1 φορές το επόμενος έτος, ενώ για την Ευρώπη ο δείκτης τοποθετείται στις 12,1 φορές για το 2022 και στις 11,3 φορές για το 2023.

Από την άλλη πλευρά, ο δείκτης της υψηλής κεφαλαιοποίησης εμφανίζει ελαφρώς υψηλότερη αποτίμηση σε σχέση με τους παραπάνω δείκτες. Το σημείο στο οποίο εξακολουθεί να υπερτερεί ο Γενικός Δείκτης είναι η χαμηλότερη αποτίμηση σε όρους EV/EBITDA (αξία επιχείρησης προς κέρδη προ φόρων, τόκων και αποσβέσεων) με 6,1 φορές φέτος και 5,5 φορές το 2023, έναντι 7,4 φορές και 6,8 φορές για τον δείκτη Stoxx 600.

Ο εγχώριος δείκτης υψηλής κεφαλαιοποίησης εμφανίζει ένα σταθμισμένο discount της τάξεως του 15% σε σχέση με τους δείκτες-benchmarks της ευρωπαϊκής αγοράς και των αναδυόμενων αγορών σε όρους EV/EBITDA. Ωστόσο, τα παραπάνω στοιχεία συνδυάζονται και με άλλους εξίσου σημαντικούς δείκτες, στους οποίους ο εγχώριος δείκτης εμφανίζει «μικρότερη ποιότητα». Η προσδοκώμενη αποδοτικότητα ταμειακών ροών (free cash flow yield) για το 2022 και το 2023 προβλέπεται σε χαμηλότερα επίπεδα για τους εγχώριους δείκτες έναντι των δεικτών Stoxx 600 και των emerging markets.

Οι μετοχές

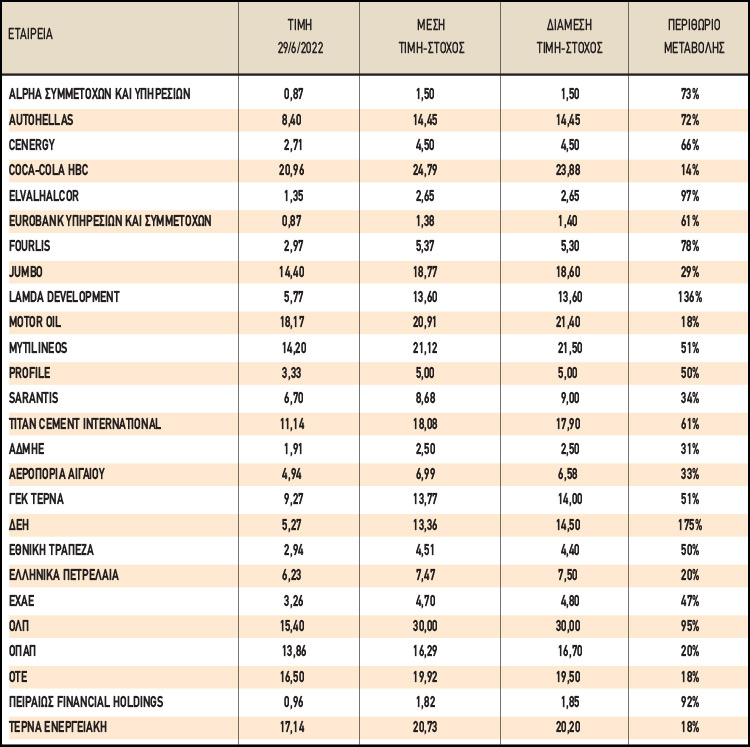

Η παραπάνω εικόνα στο Χ.Α., εφόσον συνδυαστεί με επιμέρους στοιχεία, όπως οι τιμές-στόχοι των μετοχών, δείχνει πόσο βάθος μπορεί να έχει ακόμα η πτώση και ποιες μετοχές έχουν και πάλι αποκτήσει υψηλά περιθώρια ανόδου βάσει των εκτιμήσεων των αναλυτών. Τα περιθώρια ανόδου στην ελληνική αγορά έχουν προσεγγίσει το 20% σε μέσους όρους, γεγονός που οφείλεται σε μεγάλο βαθμό και στις αναθεωρήσεις που καταγράφονται στις εγχώριες τραπεζικές μετοχές. Συνολικά, όλες οι μετοχές της υψηλής κεφαλαιοποίησης διαπραγματεύονται με θετικό upside potential. Το υψηλότερο upside potential για την υψηλή κεφαλαιοποίηση αφορά τους τίτλους των ΔΕΗ, Lamda Development, ElvalHalcor, ΟΛΠ, Τράπεζα Πειραιώς και Fourlis.

Αναλυτικά:

- Η μέση τιμή-στόχος των αναλυτών για τη μετοχή της ΔΕΗ ανέρχεται στα 14,50 ευρώ και το περιθώριο είναι 175%.

- Για τη μετοχή της Mytilineos, η μέση τιμή-στόχος των αναλυτών είναι τα 21,5 ευρώ έναντι 14,2 ευρώ στο ταμπλό και το περιθώριο ανόδου είναι ιδιαίτερα υψηλό, άνω του 50%.

- Για τη μετοχή της ΕlvalHalcor, η μέση τιμή-στόχος είναι τα 2,65 ευρώ βάσει των εκτιμήσεων των αναλυτών, ενώ η τρέχουσα αποτίμηση της εταιρείας είναι το 1,35 ευρώ ανά μετοχή -το περιθώριο είναι από τα μεγαλύτερα στην υψηλή κεφαλαιοποίηση.

- Για τον τίτλο της ΤΕΡΝΑ Ενεργειακή, η μέση τιμή-στόχος τοποθετείται στα 20,73 ευρώ, με το περιθώριο ανόδου στο +18%. Για τη ΓΕΚ ΤΕΡΝΑ, το περιθώριο είναι υψηλότερο, στο 51%.

- Για τον τίτλο της Fourlis, η μέση τιμή-στόχος είναι τα 5,37 ευρώ, ενώ στο ταμπλό η τιμή έχει 2,97 ευρώ.

- Για τη μετοχή της Jumbo, η μέση τιμή-στόχος έχει ανεβεί στα 18,60 ευρώ ανά μετοχή και το περιθώριο ανόδου διαμορφώνεται σε 29%.

- Για τον ΟΤΕ, το περιθώριο ανόδου είναι 18%, με μέση τιμή-στόχο στα 19,50 ευρώ.

- Για τον ΟΠΑΠ, το περιθώριο ανόδου είναι 20%, με μέση τιμή-στόχο στα 16,70 ευρώ.

- Για τη μετοχή της Coca Cola HBC, που είναι ο σηματωρός του Χ.Α. στην παρούσα φάση, η τιμή-στόχος των 33,56 ευρώ έχει σχεδόν προσεγγιστεί και το περιθώριο ανόδου είναι στα επίπεδα του 2%.

- Για τις τραπεζικές μετοχές, σύμφωνα με τα στοιχεία που συλλέγει η FactSet, οι αναλυτές θέτουν μέση τιμή-στόχο (διάμεσος του δείγματος) για την Alpha Bank στο 1,50 ευρώ, ενώ στο ταμπλό αποτιμάται στο 0,87 ευρώ, άρα το περιθώριο ανόδου είναι της τάξεως του 73%. Για τη μετοχή της Εθνικής Τράπεζας, η μέση τιμή-στόχος προσεγγίζει τα 4,40 ευρώ και το περιθώριο ανόδου διαμορφώνεται σε 51%. Το upside που εμφανίζει η μετοχή της Eurobank είναι 61%, με μέση τιμή-στόχο πλέον το 1,40 ευρώ και τιμή 0,87 ευρώ στο ταμπλό. Τέλος, η Τράπεζα Πειραιώς εμφανίζεται με προσδοκώμενη απόδοση άνω του 90% και μέση τιμή-στόχο στο 1,85 ευρώ.

*Δείτε αναλυτικά τον πίνακα στη δεξιά στήλη "Συνοδευτικό Υλικό".