Deutsche Bank: Αύξηση της τιμής-στόχου για Coca Cola HBC

Η μετοχή της Coca Cola HBC εξακολουθεί να είναι φθηνή, παρά την πρόσφατη υπεραπόδοσή της, εκτιμούν οι αναλυτές. Πού τοποθετεί τον πήχη. Σύσταση αγοράς.

Τα αποτελέσματα του πρώτου εξαμήνου θα πρέπει να καταδείξουν την πρόοδο για την Coca Cola HBC, εκτιμά η γερμανική τράπεζα Deutsche Bank και ο αναλυτής της Mitch Collett.

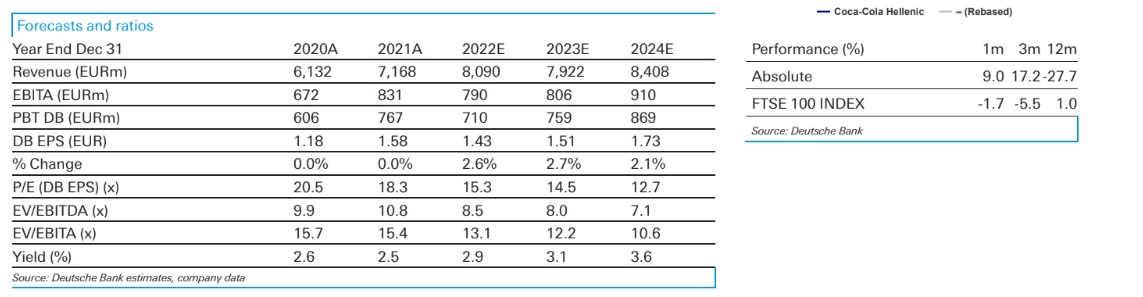

«Για το πρώτο εξάμηνο αναμένουμε οργανική αύξηση του όγκου κατά 3,9%, οργανική αύξηση των πωλήσεων κατά 14,4% και οργανική αύξηση των λειτουργικών κερδών (EBIT) κατά -5,1%. Η CCH θα ανακοινώσει τα αποτελέσματα του εξαμήνου στις 11 Αυγούστου και η DB αναμένει πωλήσεις ύψους 3.987 εκατ. ευρώ και αναφερόμενο EBIT ύψους 349 εκατ. ευρώ (με περιθώριο EBIT 8,7%). «Πιστεύουμε ότι η εταιρεία θα επαναφέρει την καθοδήγηση για φέτος και αναμένουμε -8,6% οργανική αύξηση του EBIT.

Η μετοχή της Cοca Cola HBC εξακολουθεί να είναι φθηνή, παρά την πρόσφατη υπεραπόδοσή της. «Από τις 9 Μαΐου που ξεκινήσαμε την ιδέα Catalyst Buy, η CCH βρίσκεται στο +17%, ωστόσο, οι μετοχές αποδίδουν -24% φέτος έναντι του δείκτη τροφίμων και ποτών (SX3P) -9%. Αυτό αφήνει τη μετοχή της CCH να διαπραγματεύεται με P/E για το 2023 στις 15 φορές, ήτοι έκπτωση 29% σε σχέση με τα ευρωπαϊκές εταιρείες», εξηγεί η Collett. Οι μετοχές είναι επίσης φθηνές σε όρους αξίας επιχείρησης προς λειτουργικά κέρδη (δείκτης EV/EBITDA) με 7,6x το 2023 έναντι 13,7 φορές για τον ευρωπαϊκό δείκτη.

«Πιστεύουμε ότι η τρέχουσα αποτίμηση αποτυγχάνει να αποτυπώσει την ικανότητα της CCH να προσφέρει ισχυρή ανάπτυξη σε δύσκολες συνθήκες αγοράς και αμυντική σταθερότητα και ως εκ τούτου παραμένουμε με αξιολόγηση "αγορά" για τη μετοχή, με αυξημένη τιμή-στόχο στις 25,25 λίρες ή 29,93 ευρώ από 24,75 λίρες ή 29,33 ευρώ, προγενέστερα», καταλήγει ο Collett.