Goldman Sachs: Τσεκούρι στις τιμές-στόχους για τις ελληνικές τράπεζες

Ο επενδυτικός οίκος εξαιρεί την ΕΤΕ και επαναφέρει την αξιολόγηση «αγορά», καθώς έχει το υψηλότερο επίπεδο κάλυψης CET1 και NPE σε σχέση με τις υπόλοιπες, κοντά στον μέσο όρο των ευρω-τραπεζών. Τι λέει για Alpha, Eurobank, Πειραιώς.

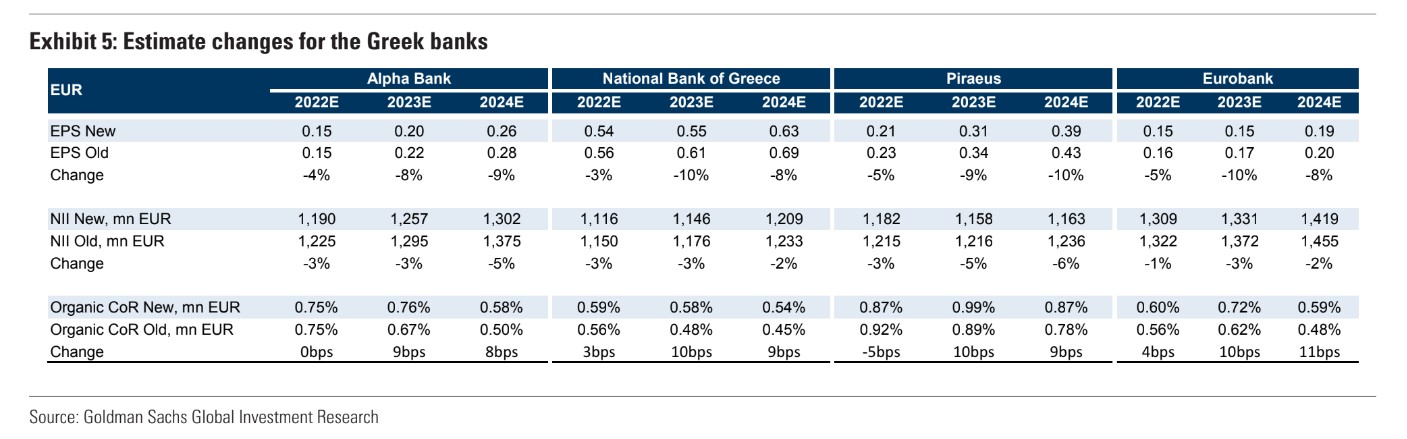

«Οι ελληνικές τράπεζες συνέχισαν να επιδεικνύουν πρόοδο όσον αφορά τη βελτιστοποίηση των NPEs, τη δημιουργία κεφαλαίων και κεφαλαιακών αποθεμάτων κατά το πρώτο τρίμηνο, παρέχοντας καλύτερες από τις αναμενόμενες επιδόσεις στις βασικές λειτουργικές τάσεις και αναμένουμε συνέχιση των τάσεων και το δεύτερο τρίμηνο», επισημαίνει η Goldman Sachs.

«Ο βαθμός μακροοικονομικής αβεβαιότητας αυξήθηκε τους τελευταίους τρεις μήνες: Ο ελληνικός πληθωρισμός επιταχύνθηκε στο 12% τον Ιούνιο 2022 (από 11%/10% τον Μάιο/Απρίλιο), ενώ οι εκτιμήσεις για το ΑΕΠ υποχώρησαν στο 3%/3% για το 2022/23Ε (από 4%-5%/3,5% στις αρχές του έτους).

Το 10ετές ελληνικό ομόλογο αντέδρασε σε αυτές τις μακροοικονομικές εξελίξεις, ανεβαίνοντας σε περίπου 3,5%-4% τον Ιούλιο, έχοντας διαμορφωθεί κατά μέσο όρο σε περίπου 1% το 2021», συνεχίζει η τράπεζα.

Η τράπεζα επαναφέρει την αξιολόγηση «αγορά» για την ΕΤΕ, η οποία θα έχει το υψηλότερο επίπεδο κάλυψης CET1 και NPE εντός των ελληνικών τραπεζών το 2023, κοντά στον μέσο όρο των ευρωπαϊκών τραπεζών. Η μετοχή της ΕΤΕ διαπραγματεύεται με 0,4 φορές σε δείκτη P/TBV το 2023, έναντι 0,7 φορές για τον μέσο όρο για τις ευρωπαϊκές τράπεζες.

«Επαναφέρουμε την αξιολόγηση της ΕΤΕ ως Buy με 12μηνο στόχο τιμής τα €3,95 (33% περιθώριο ανόδου από το κλείσιμο της 13ης Ιουλίου).

Υποβαθμίζουμε τη μετοχή της Eurobank σε ουδέτερη από αγορά με αναθεωρημένη 12μηνη τιμή-στόχο στο €0,92 από €1,50.

Για την Alpha Bank, επαναλαμβάνουμε την αξιολόγηση buy με αναθεωρημένο στόχο τιμής στο €1,07 (από €1,74), που συνεπάγεται 38% περιθώριο ανόδου.

Τέλος, για την Τράπεζα Πειραιώς, ο αναθεωρημένος στόχος τιμής είναι το €0,84 (από €1,80) και συνεπάγεται 12% περιθώριο ανόδου (από το κλείσιμο της 13ης Ιουλίου) και η σύσταση είναι ουδέτερη.

Πιο συγκεκριμένα:

ΕΤΕ (σύσταση Buy): Επαναφέρει τη σύσταση buy για την Εθνική Τράπεζα με τιμή-στόχο τα €3,95 και 33% περιθώριο ανόδου από την κλείσιμο της 13ης Ιουλίου. Βλέπει θετικά την πρόοδο που έχει σημειώσει η διοίκηση της Εθνικής Τράπεζας όσον αφορά τα NPEs, τη δημιουργία προβλέψεων, την ανάκτηση του δείκτη απόδοσης ROTE και την αποκατάσταση των κεφαλαιακών αποθεματικών. Η ΕΤΕ είναι σχετικά καλά τοποθετημένη στην τρέχουσα αβέβαιη μακροοικονομική συγκυρία χάρη σε έναν "αμυντικό" συνδυασμό σχετικά υψηλού δείκτη κεφαλαίων CET1 (15,6% το 2023Ε), υψηλότερου δείκτη κάλυψης των NPEs (άνω του 100% το 2023) και ισχυρή οργανική δημιουργία κεφαλαίων (8,6% το 2023). Με τη μετοχή να διαπραγματεύεται στις 0,4 φορές το 2023 την ενσώματη λογιστική αξία, η αγορά δεν έχει ακόμη εκτιμήσει πλήρως τις μεσοπρόθεσμες δυνατότητες εσωτερικής δημιουργίας κεφαλαίων της τράπεζας, εκτιμά η Goldman Sachs.

Eurobank (υποβάθμιση από Buy σε Neutral): Αναμένει ότι η Eurobank θα δημιουργήσει το υψηλότερο δείκτη απόδοσης ROTE εντός της κάλυψης για τις ελληνικές τράπεζες (στο 9% το 2023) και θα είναι μία από τις πρώτες ελληνικές τράπεζες που θα φθάσουν τα μέσα ευρωπαϊκά επίπεδα στους δείκτες κεφαλαίων CET1 και NPEs. Η Eurobank είναι σχετικά καλά τοποθετημένη στο σημερινό αβέβαιο μακροοικονομικό περιβάλλον, χάρη στο συνδυασμό του σχετικά υψηλού δείκτη κεφαλαίων CET1 (14% το 2023), της κάλυψης NPEs δείκτη 82% το 2023 και την ισχυρή οργανική δημιουργία κεφαλαίων (9% το 2023). Αναγνωρίζει την ισχυρή πρόοδο της Eurobank σε βασικές λειτουργικές μετρήσεις, αλλά διαπραγματεύεται ήδη με τους υψηλότερους πολλαπλασιαστές αποτίμησης μεταξύ των ελληνικών τραπεζών. Καθώς η εταιρεία έχει ήδη ολοκληρώσει τα περισσότερα έργα τιτλοποίησης NPEs κατά τη διάρκεια του 2019-2021, η Goldman Sachs δεν βλέπει καταλύτες βραχυπρόθεσμα, οι οποίοι θα μπορούσαν να πυροδοτήσουν μια περαιτέρω επαναξιολόγηση. Ως εκ τούτου, υποβαθμίζει τη Eurobank σε ουδέτερη σύσταση με τιμή-στόχο τα €0,92 από €1,50, προγενέστερα.

Alpha Βank (διατήρηση σύστασης αγορά): Επαναλαμβάνει την αξιολόγηση αγορά για την Alpha Bank, η οποία εμφανίζει ευνοϊκή εικόνα στο πλαίσιο πιστωτική ποιότητα, βασικά κεφαλαιακά αποθεματικά και δημιουργία κεφαλαίου. Σε ό,τι αφορά την Alpha, η τράπεζα προσφέρει το καλύτερο προφίλ κινδύνου-απόδοσης στο πλαίσιο της κάλυψης των ελληνικών τραπεζών και αναμένει ότι η εταιρεία θα συγκρίνεται με τη Eurobank/ΕΤΕ στα βασικά της λειτουργικά μεγέθη σε 2024, παρά το σημαντικό discount της αγοράς κατά περίπου 30% σε σχέση με αυτές τις δύο ομοειδείς τράπεζες το 2023 σε P/TBV. Βλέπει σημαντικά περιθώρια βελτίωσης της αποτελεσματικότητας του κόστους και εσόδων (περίπου 700 μ.β. σε σχέση με το 2022-2024) και σταθερή παραγωγή κεφαλαίου κατά τη διάρκεια των ετών 2022-2024 της τάξεως των 200 μ.β. Η αναθεωρημένη τιμή-στόχος βάσει του πλαισίου αποτίμησης αποδοτικότητας και κόστος ιδίων κεφαλαίων (ROTE/COE) στα €1,07 από €1,74 προγενέστερα και υποδηλώνει 38% περιθώριο ανόδου.

Τράπεζα Πειραιώς (διατήρηση ουδέτερης σύστασης): Διατηρεί την ουδέτερη αξιολόγηση για την Τράπεζα Πειραιώς. Θεωρεί θετική την πρόοδο που έχει σημειώσει η διοίκηση της Τράπεζας Πειραιώς στη μείωση του υπολοίπου των NPEs, τη δημιουργία προβλέψεων, την ανάκαμψη του δείκτη απόδοσης ROTE και την αποκατάσταση των κεφαλαιακών αποθεματικών. Στο πλαίσιο της πιστωτικής ποιότητας, των βασικών κεφαλαίων και τη δημιουργία κεφαλαίου, η τράπεζα υστερεί σε σχέση με τις εγχώριες τράπεζες για το 2023. Αναγνωρίζει την έκπτωση στην αποτίμησή της σε σχέση με τις άλλες τράπεζες, η οποία κατά την άποψη της Goldman Sachs, αντανακλά το χάσμα στην επίλυση των NPEs και τα εποπτικά κεφάλαια CET-1 και αναμένει περαιτέρω πρόοδο σε αυτές τις μετρήσεις, σε σχέση με τον κλάδο. Η νέα τιμή-στόχος με βάση το υπόδειγμα αποτίμησης απόδοσης κόστος ιδίων κεφαλαίων (ROTE/COE) είναι €0,84 από €1,80 προγενέστερα και συνεπάγεται 12% περιθώριο ανόδου από το κλείσιμο της 13ης Ιουλίου.