Χρηματιστήριο: Τι σήμα στέλνουν τώρα οι αποτιμήσεις

Πόσο θελκτική παραμένει για τους επενδυτές η ελληνική αγορά. Η βίαιη προσαρμογή στα νέα δεδομένα, η θετική έκπληξη και τα αρνητικά στοιχεία. Οι συγκριτικές αποτιμήσεις, η συγκυρία και ο μεγάλος αντίπαλος.

Έπειτα από τη βίαιη προσαρμογή του Χ.Α. στα διεθνή οικονομικά και πολιτικά δεδομένα, ο Γενικός Δείκτης έχει βρεθεί να κινείται στην περιοχή των 800 μονάδων. Η εικόνα του κρίνεται δικαιολογημένη λόγω της συγκυρίας, αλλά και λόγω της εποχικότητας, όπως δείχνουν οι χαμηλοί όγκοι και αξίες συναλλαγών. Αυτό που δεν φαίνεται δικαιολογημένο, όμως, είναι η διάθεση απαξίωσης, αφενός επειδή συντελούνται πολλές και σημαντικές εταιρικές διεργασίες, αφετέρου (και κυρίως) επειδή η ελληνική οικονομία δείχνει ανθεκτική και με ισχυρές προοπτικές ανάπτυξης.

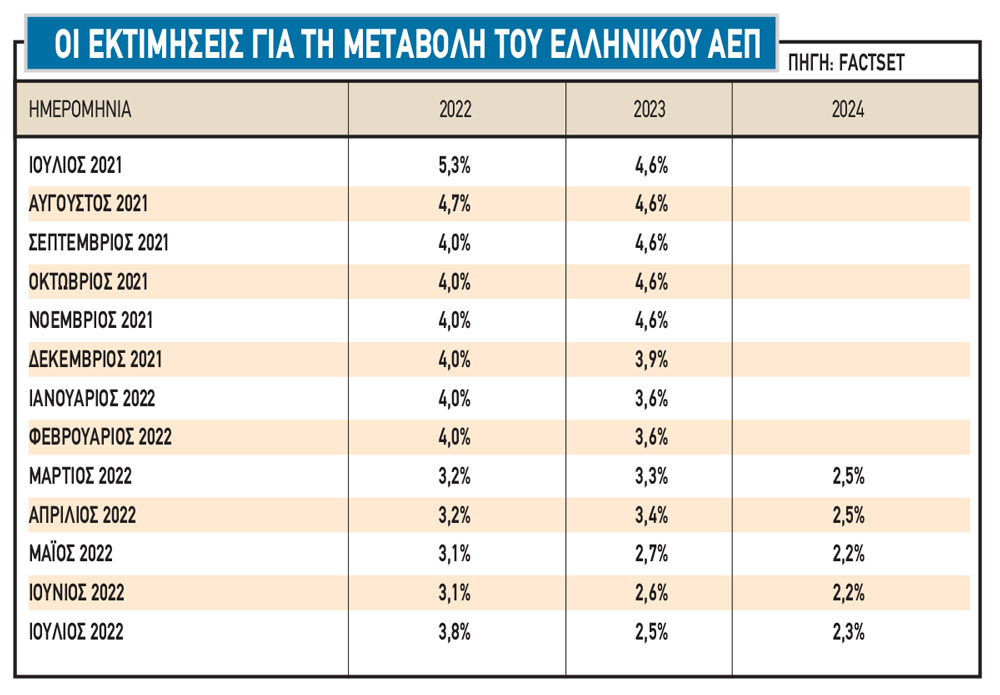

Η ελληνική οικονομία έχει ήδη καταγράψει ισχυρή τριμηνιαία αύξηση του ΑΕΠ κατά τη διάρκεια έτους, κυρίως λόγω της ισχυρής ανάκαμψης της ιδιωτικής κατανάλωσης και αυτή η ισχύς φαίνεται ότι έχει συνεχιστεί και στο δεύτερο τρίμηνο. Παράλληλα, η τουριστική σεζόν εξελίσσεται σε χρονιά-ρεκόρ για την ώρα, ανεπηρέαστη από τα πολλά ανοιχτά μέτωπα. Η περαιτέρω πρόοδος του Ταμείου Ανάκαμψης, ιδίως των επενδύσεων, θα μπορούσε να τονώσει την ελληνική εγχώρια ζήτηση και να στηρίξει την ανάπτυξη της Ελλάδας έως το 2025 αλλά και μεσοπρόθεσμα.

Παρά, λοιπόν, τις πάνω από τις εκτιμήσεις επιδόσεις της εγχώριας οικονομίας σε ένα εξαιρετικά αρνητικό εξωτερικό περιβάλλον, το Χρηματιστήριο της Αθήνας είναι σε φάση αναμονής, δείχνοντας ότι το επενδυτικό στόρι είναι και πάλι περίπλοκο και εξαρτάται περισσότερο από το εξωτερικό απ’ ό,τι από το εσωτερικό.

Η συζήτηση της επενδυτικής βαθμίδας για την Ελλάδα φαίνεται να έχει και πάλι παγώσει ελαφρώς, παρότι τόσο η S&P όσο και η DBRS πρόσφατα αναθεώρησαν τις αξιολογήσεις πιστοληπτικής ικανότητας για την Ελλάδα, σε απόσταση μόλις μίας βαθμίδας από το investment grade -πάντως, η Fitch πρόσφατα επέλεξε στάση αναμονής και δεν προχώρησε σε αναβάθμιση για την Ελλάδα, αν και οι προοπτικές είναι θετικές από τον Ιανουάριο.

Αυτό που προβληματίζει την επενδυτική κοινότητα είναι ότι η αγορά μετοχών δεν έχει τη διάθεση να προεξοφλήσει την τόνωση της οικονομίας από το Ταμείο Ανάπτυξης -ειδικά η Ελλάδα σε όρους ως προς το ΑΕΠ κερδίζει το μεγαλύτερο μερίδιο από την άποψη αξίας δανείων και επιχορηγήσεων. Η επενδυτική τακτική που επιλέγουν οι περισσότεροι είναι η σκληρή άμυνα και η εγχώρια χρηματιστηριακή αγορά πιέστηκε όχι γι’ αυτά που βλέπει να συμβαίνουν γύρω της, αλλά εξαιτίας όσων φοβάται ότι είναι πιθανό να συμβούν μετά το φθινόπωρο.

Οι εκτιμήσεις ότι είναι πολύ πιθανή η πλήρης διακοπή της ροής φυσικού αερίου από τη Ρωσία, οι προβλέψεις χρηματιστηριακών αναλυτών για ύφεση, οι εκτιμήσεις διεθνών παραγόντων για τιμές πετρελαίου σε ιδιαίτερα υψηλά επίπεδα, σε συνδυασμό με την έντονα αυξητική τάση στα επιτόκια, διαμορφώνουν ένα εκρηκτικό μείγμα αρνητικών εκτιμήσεων, το οποίο επιδεινώνεται περαιτέρω από τη μεγάλη πτώση των διεθνών χρηματιστηρίων.

Τι δείχνουν οι αποτιμήσεις

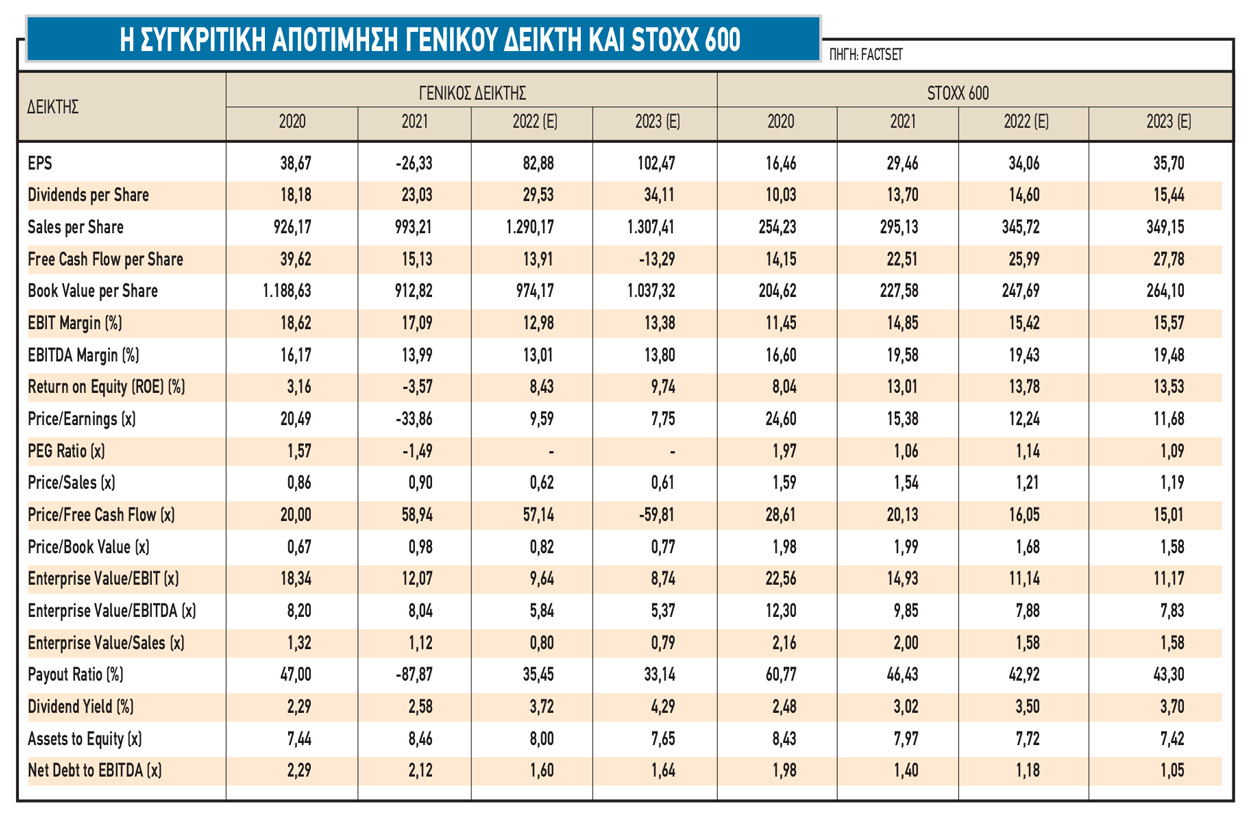

Οι δείκτες που αφορούν την Ελλάδα και τις εγχώριες μετοχές (Γενικός Δείκτης, FTSE/Athex Large Cap, MSCI Greece) είναι οι πιο ελκυστικοί στον χάρτη των ευρωπαϊκών αποτιμήσεων. Οι επενδυτές πάντως στο Χ.Α. ρευστοποιούν μετοχές ανεξάρτητα από το αν αυτές έχουν μονοψήφιο δείκτη P/E, ανεξάρτητα από το αν ανακοινώνουν θετικές ειδήσεις ή από το αν βρίσκονται 30% ή και 40% χαμηλότερα από τα υψηλά του έτους.

Σύμφωνα με τη JP Morgan, ο δείκτης τιμής προς κέρδη (forward P/E) για τον δείκτη MSCI Greece, ο οποίος αφορά αποκλειστικά τις μετοχές των ΟΤΕ, ΟΠΑΠ, ΔΕΗ, Jumbo, ETE, Alpha Bank, Eurobank και Mytilineos, εκτιμάται στις 9,3 φορές για φέτος και είναι 28% χαμηλότερα από το μακροπρόθεσμο μέσο όρο του.

Η αμερικανική τράπεζα, βάσει των συγκλινουσών εκτιμήσεων της IBES, υπολογίζει ότι ο δείκτης P/E των ευρωπαϊκών μετοχών θα κυμανθεί στις 14,3 φορές, καθιστώντας την εγχώρια αγορά αρκετά πιο ελκυστική σε σχέση με την Ευρώπη, αλλά και τις ΗΠΑ, που παρά την πτώση είναι διαπραγματεύσιμες με δείκτη 16,3 φορές και στα ίδια επίπεδα με τον μακροπρόθεσμο μέσο όρο της.

Η μερισματική απόδοση του δείκτη MSCI Ελλάδας για το διάστημα των επόμενων 12 μηνών είναι πολύ χαμηλότερη, στο 2,8% έναντι 3,3% για τις ευρωπαϊκές μετοχές. Η JP Morgan, βάσει και των εκτιμήσεων της IBES, προβλέπει ότι στην Ελλάδα ο ρυθμός ανάπτυξης των κερδών του 2022 θα κινηθεί στο +93%, -20% το 2023 και +19% το 2024.

Η Citigroup από την πλευρά της εκτιμά ότι οι δείκτες αποτίμησης των ελληνικών μετοχών σε όρους κερδοφορίας και εσωτερικής αξίας εξακολουθούν να εμφανίζονται σε χαμηλότερα επίπεδα τόσο σε σχέση με τις αναπτυγμένες αγορές όσο και με τις αναδυόμενες αγορές της Νοτιοανατολικής Ευρώπης.

Το στοιχείο που εξακολουθεί να δημιουργεί θετική έκπληξη για τις εγχώριες μετοχές είναι η υπεραπόδοση της φετινής χρονιάς κόντρα στο ρεύμα των απωλειών για τις μεγάλες αγορές του εξωτερικού. Αναφορικά με την εγχώρια αγορά, σύμφωνα με τους υπολογισμούς της Citi, της Worldscope και της Factset, ο δείκτης τιμής προς κέρδη (P/Ε) για φέτος εκτιμάται σε 9,7 φορές έναντι 11,1 φορές για τις αναδυόμενες αγορές της περιοχής μας και το επόμενο έτος θα διαμορφωθεί ακόμη χαμηλότερα στις 7,7 φορές έναντι 10,1 φορές για το peer group των χωρών της περιοχής μας, με την αποτίμηση να εμφανίζει discount.

Σε όρους δείκτη λογιστικής αξίας, η εγχώρια αγορά εμφανίζει σημαντικό discount με αποτίμηση σε 0,8 φορές έναντι 1,6 φορές για τις αναδυόμενες αγορές της περιοχής μας και 1,8 φορές για τις παγκόσμιες αναδυόμενες αγορές, ποσοστά discount που ξεπερνούν το 50%.

Τα αρνητικά στοιχεία

Από την άλλη, ωστόσο, οι αναλυτές, όπως φαίνεται από το consensus της Factset, βλέπουν καθοδικούς κινδύνους για τα κέρδη και μόλις έχουν αρχίσει να προσαρμόζουν τις εκτιμήσεις τους στα δεδομένα του πολέμου, των επιτοκίων, του πληθωρισμού, των τιμών ενέργειας και μερικών ακόμα πτωτικών παραγόντων.

Οι αγορές τιμολογούν τις πιο αυστηρές πολιτικές από τις κεντρικές τράπεζες ΗΠΑ και Ευρώπης, αν και όχι για τα πραγματικά επιτόκια. Η κρίση στην Ουκρανία έχει προκαλέσει περαιτέρω υποβαθμίσεις στις προβλέψεις για το ΑΕΠ και αναβαθμίσεις στον πληθωρισμό. Για φέτος, είναι αρκετά πιθανό το επόμενο διάστημα να μειωθεί το consensus για αύξηση των κερδών και ο δείκτης αναθεώρησης των κερδών έχει γίνει αρνητικός.

Οι αναλυτές επισημαίνουν ότι η Ελλάδα, όπως και όλες οι περιφερειακές αγορές, δείχνουν να είναι οι πλέον ευαίσθητες σε αρνητικές αναθεωρήσεις κερδών και υψηλότερα επιτόκια. Αυτή η ευαισθησία των περιφερειακών αγορών και τομέων μπορεί να μην επιτρέψει στην εγχώρια αγορά να ξεδιπλώσει τις αρετές της σε ένα τόσο αρνητικό εξωτερικό περιβάλλον, με τόσο έντονες ανισορροπίες.