Citi-Goldman Sachs: Πόσο θα πληγούν οι ευρωπαϊκές μετοχές

Οι οικονομολόγοι της Citigroup αλλά και της Goldman Sachs προβλέπουν πλέον ύφεση για την οικονομία της Ευρωζώνης, μειώνουν τις τιμές στόχους για τους βασικούς ευρωπαϊκούς δείκτες και τις εκτιμήσεις τους για κέρδη ανά μετοχή αλλά βλέπουν «φως στο τούνελ».

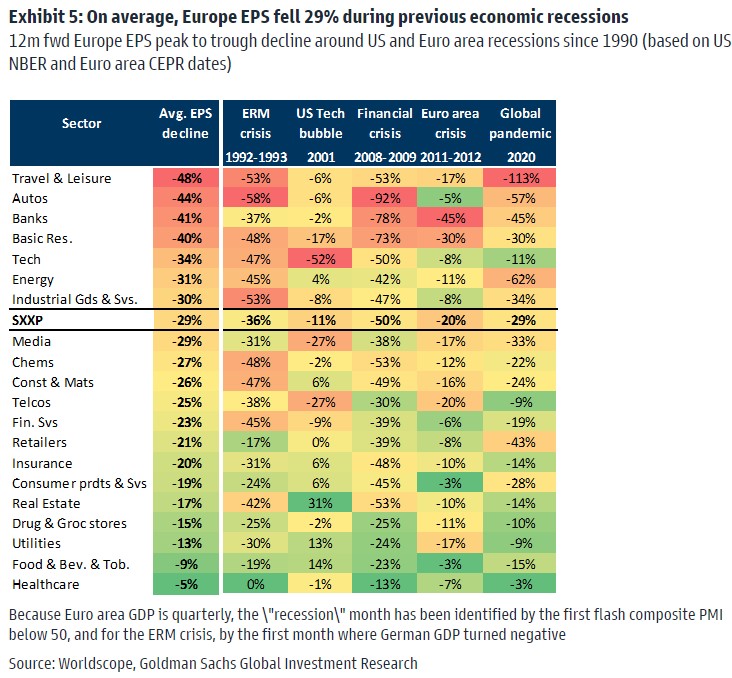

Η Citigroup εκτιμά πτώση του πραγματικού ΑΕΠ της Ευρωζώνης κατά 1% το επόμενο έτος και αυτή η βαθύτερη ύφεση θα σήμαινε 10% συρρίκνωση των κερδών ανά μετοχή (EPS) στους επόμενους 12 μήνες.

«Υποψιαζόμαστε ότι οι αγορές μετοχών, καθώς και ορισμένες μακροοικονομικές μεταβλητές, έχουν κινηθεί στην κατεύθυνση για να προεξοφλήσουν μια πτώση των κερδών κατά 5%, αλλά όχι μια ύφεση στα κέρδη των εταιρειών», εξηγεί η Citi.

Οι οικονομολόγοι της έτερης αμερικανικής τράπεζας Goldman Sachs υποβαθμίζουν επίσης τις προβλέψεις τους για την ανάπτυξη στην Ευρωζώνη και αναμένουν πλέον ήπια ύφεση και συρρίκνωση της οικονομίας 0,1% το γ΄ τρίμηνο και -0,2% το δ΄ τρίμηνο.

Η υποβάθμιση βασίζεται στις ασθενέστερες τιμές των δεικτών PMI από τις εκτιμήσεις, στην επιβράδυνση της παγκόσμιας αναπτυξιακής δυναμικής, στη μειωμένη παροχή ρωσικού φυσικού αερίου και στην πολιτική αβεβαιότητα στην Ιταλία, η οποία είναι πιθανό να καθυστερήσει τη στήριξη της δημοσιονομικής πολιτικής από το Ταμείο Ανάκαμψης της ΕΕ.

Τι σημαίνει η ασθενέστερη ανάπτυξη για τις μετοχές

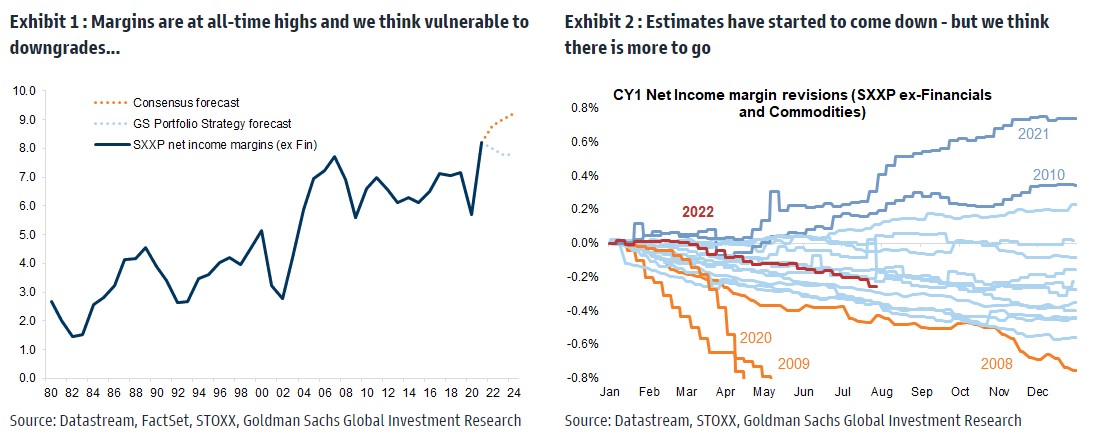

Οι εκτιμήσεις για τα κέρδη ανά μετοχή πρέπει να μειωθούν. Για τον δείκτη Stoxx 600 αναμένει 7% και 0% αύξηση των κερδών ανά μετοχή (EPS) το 2022 και το 2023, ενώ το consensus προβλέπει 15% και 4%, αντίστοιχα, σύμφωνα με την Goldman Sachs.

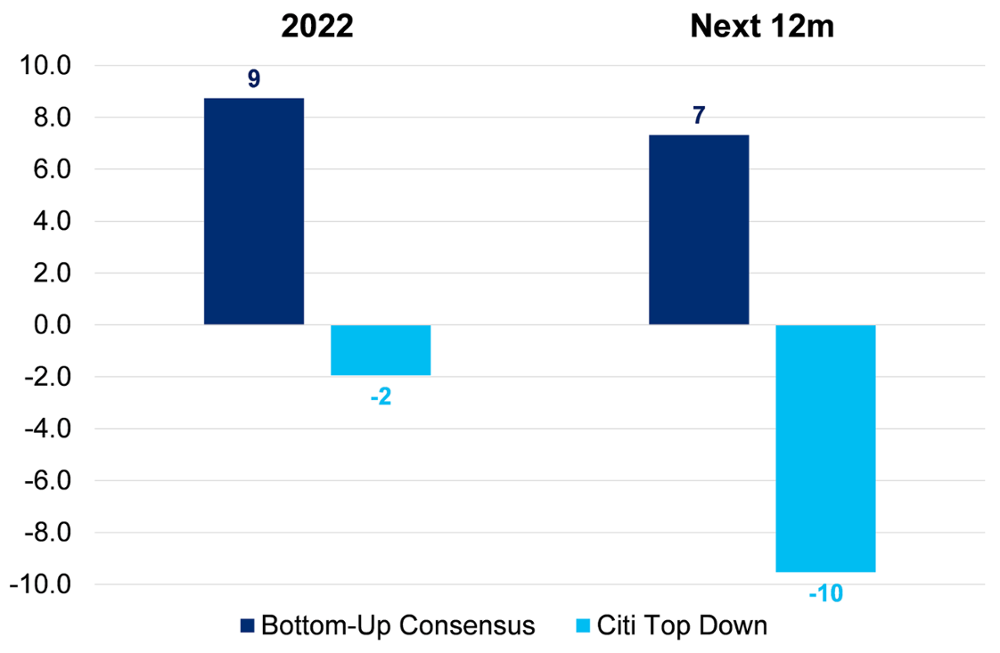

«Με βάση τις νέες προβλέψεις για τα κέρδη ανά μετοχή στην Ευρώπη, αναμένουμε τώρα ήπια συρρίκνωση των EPS φέτος (-2%) και -10% έως τα μέσα του 2023, ενώ οι εκτιμήσεις του consensus προβλέπει +9% το 2022 και +7% έως τα μέσα του 2023», προβλέπει η Citigroup, σαφώς πιο επιφυλακτική από την επενδυτική τράπεζα Goldman Sachs.

Μετά την πρόσφατη ανάκαμψη, οι αναλυτές της GS θεωρούν ότι η συνολική αγορά είναι υπερβολικά εφησυχασμένη σχετικά με την αδυναμία της ανάπτυξης και τους κινδύνους που σχετίζονται με την προμήθεια ρωσικού φυσικού αερίου και την ιταλική πολιτική, οι οποίοι είναι στραμμένοι προς τα κάτω και για αυτό ο στόχος της για τον δείκτη Stoxx 600 στο επόμενο τρίμηνο είναι 390 μονάδες έναντι τρέχουσας τιμής 433 μονάδες.

Οι οικονομολόγοι της Citi προβλέπουν πλέον συρρίκνωση του πραγματικού ΑΕΠ, με αποτέλεσμα να μειώνουν το στόχο για τον δείκτη Stoxx 600 στα μέσα του 2022 σε 475 μονάδες, ο οποίος συνεπάγεται 9% άνοδο από τα τρέχοντα επίπεδα, υποβοηθούμενη από την πιο ανοδική άποψη για τον δείκτη μετοχών του FTSE 100», εξηγεί η Beata Manthey, European Strategist της Citi.

Τα θετικά στοιχεία των ευρωπαϊκών μετοχών

Στον αντίποδα ωστόσο, υπάρχουν λόγοι που μεσοπρόθεσμα οι μετοχές μπορούν να είναι ανθεκτικές και για αυτό η τράπεζα βλέπει μέτρια δυνητική άνοδο σε διάστημα 12 μηνών. Οι ισολογισμοί των επιχειρήσεων και των νοικοκυριών δεν είναι πιεσμένοι, οι τράπεζες είναι καλά κεφαλαιοποιημένες και οι αποτιμήσεις είναι κάτω από το μακροπρόθεσμο μέσο όρο στην Ευρώπη, αξιολογεί η Goldman Sachs. Οι αναθεωρήσεις θα είναι αρνητικές και ίδια κινείται κάτω από το consensus αλλά η πτώση δεν θα είναι τόσο απότομη όσο σε προηγούμενες υφέσεις για διάφορους λόγους:

1. Τα κέρδη ανά μετοχή (EPS) είναι ονομαστικό μέγεθος και το ονομαστικό ΑΕΠ θα εξακολουθήσει να επεκτείνεται.

2. Η πτώση του ΑΕΠ που προβλέπουμε είναι σχετικά ήπια.

3. Οι ευρωπαϊκές εταιρείες έχουν παγκόσμια έκθεση. Η Κίνα ανακάμπτει από τα lockdowns και τα θεμελιώδη μεγέθη στις ΗΠΑ παραμένουν καλύτερα από ό,τι στην Ευρώπη (ισχυρή αγορά εργασίας, καλοί ισολογισμοί νοικοκυριών, ενεργειακή ανεξαρτησία), ακόμη και αν υπάρξει κυκλική επιβράδυνση.

4. Τα ευρωπαϊκά νομίσματα έχουν υποχωρήσει έντονα, παρέχοντας κάποια αντιστάθμιση, μια πτώση στην ισοτιμία ευρώ έναντι του δολαρίου κατά 10% προσθέτει 2,4 ποσοστιαίες μονάδες στα κέρδη ανά μετοχή των ευρωπαϊκών μετοχών.

H Citigroup επίσης «αναγνωρίζει» ότι δεν είναι μόνο άσχημα τα νέα στις ευρωπαϊκές μετοχές. «Η μετατόπιση των προσδοκιών για τη νομισματική και τη δημοσιονομική πολιτική θα μπορούσε να φέρει κάποια στήριξη για μια ανατίμηση των ευρωπαϊκών μετοχών. Η δράση πολιτικής θα βοηθήσει να αντισταθμιστούν οι αντίξοες συνθήκες από τη μείωση των προμηθειών φυσικού αερίου και τις αυστηρότερες χρηματοπιστωτικές συνθήκες, αλλά μια ουσιαστική ύφεση θα είναι δύσκολο να αποφευχθεί, εξηγεί η Manthey.

Οποιαδήποτε επιβράδυνση της ανάπτυξης θα αντισταθμιστεί πιθανώς κάπως από τη δημοσιονομική παρέμβαση. Αυτή θα μπορούσε να περιλαμβάνει στοχευμένη στήριξη των επιχειρήσεων με τη μορφή φθηνών και εγγυημένων δανείων για τη διατήρηση της ρευστότητας των επιχειρήσεων και προγράμματα αδειών για την αποφυγή περικοπών θέσεων εργασίας.