JP Morgan-Deutsche Bank: Πώς είδαν τα αποτελέσματα Alpha Bank

Οι συστάσεις και οι τιμές στόχοι για την ελληνική μετοχή από τους δυο οίκους. Πώς αποτιμούν την πορεία κόκκινων δανείων και κερδοφορίας. Οι αποτιμήσεις, το highlight και το καμπανάκι.

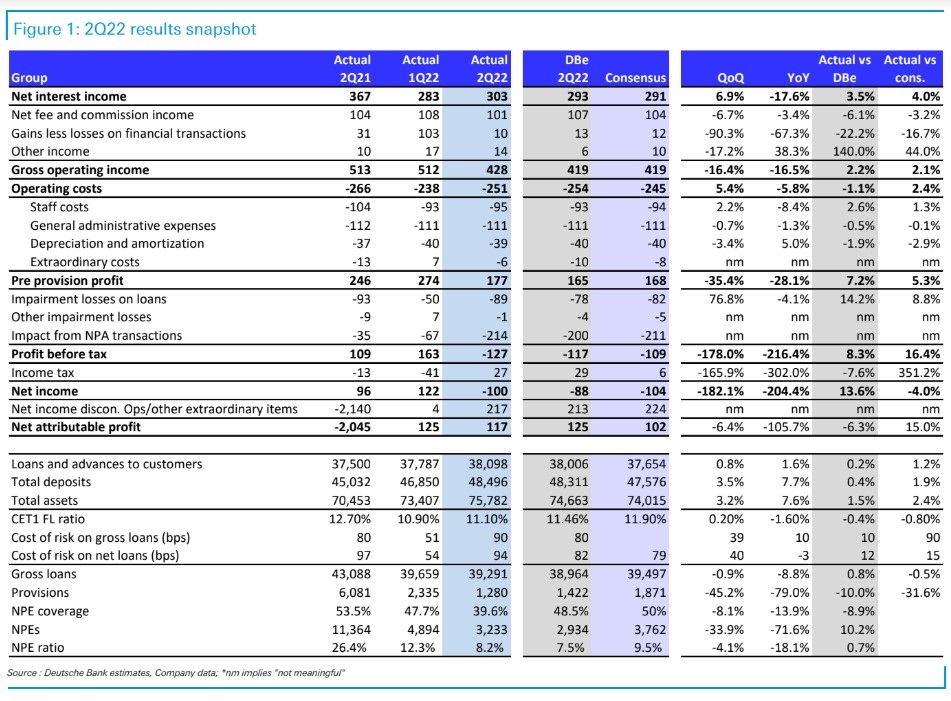

Την επιβεβαίωση στις θετικές συστάσεις από JP Morgan και Deutsche Bank έφεραν τα αποτελέσματα δεύτερου τριμήνου για την Alpha Bank. Η πρώτη δίνει σύσταση overweight και τιμή-στόχο 1,50 ευρώ και η έτερη σύσταση buy και τιμή-στόχο 1,45 ευρώ. To highlight του τριμήνου ήταν τα καθαρά έσοδα από τόκους και το "καμπανάκι" το χαμηλό επίπεδο του δείκτη κάλυψης των NPEs σε σχέση με τον ανταγωνισμό.

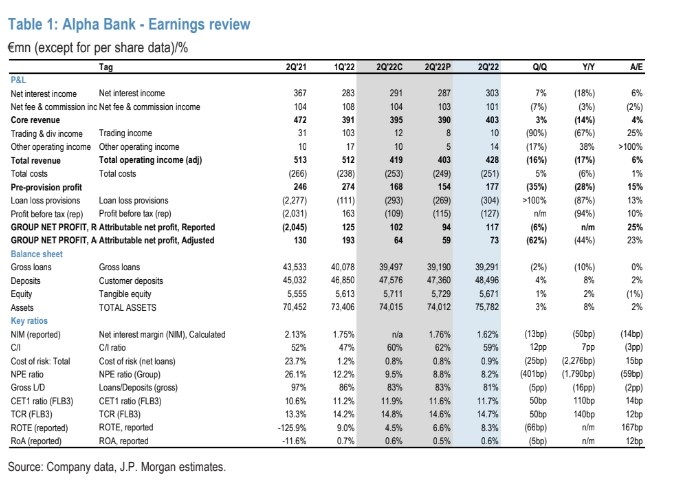

Τα καθαρά κέρδη του ύψους €73 εκατ. ήταν 14% υψηλότερα από τo consensus των €64 εκατ., χάρη στην υπερκάλυψη κατά 4% των καθαρών εσόδων από τόκους (NII), εξηγεί η JP Morgan. Η αύξηση των δανείων ήταν πολύ σταθερή για ένα ακόμη τρίμηνο και οι καθαρές επιχειρηματικές πιστώσεις ανήλθαν στα €1,7 δισ. το πρώτο εξάμηνο, υποδηλώνοντας ανοδικό κίνδυνο για τις εκτιμήσεις της διοίκησης έναντι του στόχου των των 2,2 δισ. ευρώ φέτος. Ο δείκτης NPE μειώθηκε σε μονοψήφιο ποσοστό μετά την ταξινόμηση των υπόλοιπων συναλλαγών NPE ως κατεχόμενες προς πώληση, σημειώνοντας ορόσημο στη διαδικασία μετασχηματισμού του ομίλου. Ωστόσο, αυτό πήγε την κάλυψη του δείκτη στο 40% το τρίμηνο, επίπεδο σχετικά χαμηλό σε σχέση με την Eurobank/ΕΤΕ και στο χαμηλότερο εύρος των ευρωπαϊκών τραπεζών. Η διοίκηση υπογράμμισε το στόχο της να βελτιώσει την κάλυψη και πάλι στο 50-60% μεσοπρόθεσμα, και επίσης εμφανίστηκε βέβαιη για τους βραχυπρόθεσμους στόχους κερδοφορίας του ομίλου.

Ο κεφαλαιακός δείκτης FL CET1 βελτιώθηκε κατά 80 μ.β. QoQ σε 11,7% pro-forma με την ελάφρυνση των RWA από τις υπόλοιπες συναλλαγές. Αντανακλώντας την ισχυρή απόδοση του α’ εξαμήνου, καθώς και τις αλλαγές στο λειτουργικό περιβάλλον, η διοίκηση αναθεώρησε την καθοδήγηση για το οικονομικό έτος 2022 και τώρα βλέπει: 1) NII ύψους €1,2 δισ. από €1,15 δισ., 2) 5% χαμηλότερα επαναλαμβανόμενα έξοδα σε ετήσια βάση, ή 20% σε αναφερόμενο επίπεδο, 3) καμία μεταβολή στις προοπτικές του κόστους κινδύνου, με στόχο CoR στο 0,7%, 4) όλα αυτά πιθανόν να οδηγήσουν σε υψηλότερο ROTE από τον αρχικό στόχο απόδοσης 6%.

Οι μετοχές της Alpha διαπραγματεύονται με 5,5 φορές τα προβλεπόμενα κέρδη του 2023 και 0,34 φορές την ενσώματη λογιστική αξία P/TBV για 7,3% ROTE το 2024. Οι μετοχές διαπραγματεύονται με 19% έκπτωση σε σχέση με τις ελληνικές ομοειδείς τράπεζες και 53% έκπτωση σε σχέση με τις βασικές ευρωπαϊκές τράπεζες.

Από την πλευρά της η Deutsche Bank επισημαίνει ότι η Alpha Bank σημείωσε ελαφρά καλύτερη επίδοση στο δεύτερο τρίμηνο, +15% στα καθαρά κέρδη, αλλά ελαφρώς κάτω από τις εκτιμήσεις της. Η θετική έκπληξη προήλθε κυρίως από τα καθαρά έσοδα από τόκους, τα οποία ήταν και το καλύτερο σημείο του τριμήνου, λόγω των καλών επιπέδων δραστηριότητας και της υψηλότερης συμβολής από τα ομόλογα. Οι υπόλοιπες γραμμές επιφύλασσαν λίγες εκπλήξεις, ενώ τα NPEs επέστρεψαν σε πιο ομαλά επίπεδα (δείκτης στο 8,2% έναντι 12,3% το πρώτο τρίμηνο χάρη στις συναλλαγές NPE που καταγράφηκαν το δεύτερο τρίμηνο).

Η κάλυψη παραμένει πολύ χαμηλή, κατά την άποψή της DB, και θα μπορούσε να διατηρήσει το κόστος των προβλέψεων (CoR) σε υψηλά επίπεδα (70 μ.β. guidance για το 2022). Η βελτίωση των κεφαλαίων παραμένει περιορισμένη, με το CET1 FL τώρα στο 11,1% ή στο 11,7% pro-forma, δεδομένων των εκκρεμών συναλλαγών.

Συνολικά, το σύνολο των αποτελεσμάτων καταδεικνύει καλές τάσεις (αν και πιθανώς όχι τόσο καλές όσο αυτές που παρατηρούνται στις ανακοινώσεις ορισμένων ομοειδών τραπεζών μέχρι στιγμής), θέτοντας την τράπεζα σε τροχιά για μια σημαντική ανάκαμψη της κερδοφορίας για το 2022 (ο στόχος αποδοτικότητας RoTE 6% είναι πιθανό να υπερκεραστεί), με την ευαισθησία στα επιτόκια οδηγεί σαφώς σε ανοδικό κίνδυνο», επισημαίνει η Deutsche Bank.

Το κόστος ήταν κατά περίπου 2% υψηλότερο από το consensus, κυρίως λόγω στις υψηλότερες δαπάνες προσωπικού, αν και η διοίκηση εμφανίστηκε βέβαιη για περιορισμένες πληθωριστικές πιέσεις στο κόστος και καθοδήγησε για κόστος 850 εκατ. ευρώ (εκτός SRF) για τον όμιλο το 2022. Οι βασικοί οδηγοί είναι η εξοικονόμηση πόρων από την εμπορική επιχείρηση απόκτησης πελατών και τις συναλλαγές NPE, που οδηγούν σε μείωση κατά περίπου -5% σε ετήσια βάση μείωση του επαναλαμβανόμενου κόστους το 2022. Τέλος, η διοίκηση επανέλαβε την πρόθεση της να καταβάλει μερίσματα από τα κέρδη του 2023, καταλήγει η DB.