Χρηματιστήριο: Πού ποντάρει τώρα η αγορά

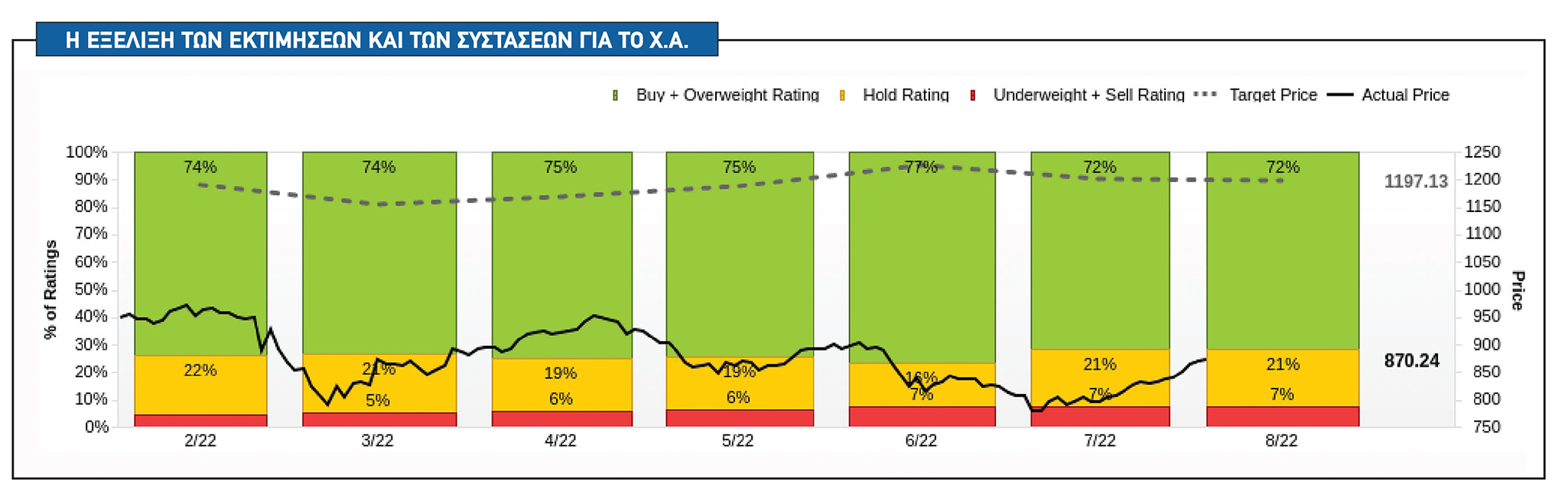

Τι μπορεί να πάει στραβά μέχρι το τέλος του έτους στο Χρηματιστήριο της Αθήνας. Τα σενάρια και τα δυο σημεία στα οποία πρέπει να επικεντρωθούν οι επενδυτές. Η εξέλιξη των εκτιμήσεων και των συστάσεων για την εγχώρια αγορά.

Μετά τον κλοιό των πιέσεων στο Χρηματιστήριο της Αθήνας, η οποία κράτησε από τον Απρίλιο έως και τα τέλη του Ιουνίου, ο Ιούλιος ήρθε να βελτιώσει συνολικά την εικόνα των ελληνικών μετοχών (όπως και σε όλα τα χρηματιστήρια διεθνώς).

Από τις αρχές Ιουνίου και μετά, οι συνεδριάσεις στο Χρηματιστήριο της Αθήνας είθισται να εμφανίζουν υψηλότερη μεταβλητότητα, με χαμηλή συναλλακτική δραστηριότητα και ενίοτε σε πλήρη αποσυγχρονισμό με τις αγορές στο εξωτερικό.

Φέτος, λόγω και των ειδικών συνθηκών, η «ρηχή» εγχώρια αγορά μπορεί εύκολα να δώσει αφορμή για αποκόμιση κερδών από τις 870 προς τις 750 μονάδες ή να κινηθεί ανοδικά προς τα υψηλά έτους και τις 970 μονάδες χωρίς να αλλάξει κάτι ουσιαστικά στην αγορά. Ακόμα και σε αυτό το σενάριο, οι αισιόδοξοι βρίσκουν ένα ισχυρό στήριγμα και επιχείρημα υπέρ των επιλεκτικών τοποθετήσεων στην αγορά, μετά και τα αποτελέσματα α' εξαμήνου, αφού οι αποτιμήσεις σε πολλές περιπτώσεις δεν είναι υψηλές και τα περιθώρια ανόδου για αρκετές μετοχές είναι υψηλότερα.

Από τη μία πλευρά, η περίοδος της θερινής ραστώνης του Αυγούστου δεν δείχνει καθόλου πιθανή ότι θα βοηθήσει στη συνέχεια της ανοδικής αντίδρασης, αλλά από την άλλη, τόσο πέρσι όσο και το 2021, ο όγδοος μήνας ήταν θετικός για την αγορά μετοχών. Παρότι, λοιπόν, μπορεί κάποιος να μην είναι αισιόδοξος για το σύνολο της αγοράς, οι αναλυτές υποστηρίζουν ότι πραγματικά πολλές μετοχές αξίζουν δεύτερη ανάγνωση. Και αυτό χωρίς να υπολογίζουμε τυχόν εξομάλυνση της κατάστασης στις αγορές.

Παράλληλα, όμως, δεν μπορεί σε καμία περίπτωση να παραβλεφθεί το γεγονός ότι η ελληνική αγορά εξακολουθεί να κρύβει δυναμική. Αυτό πλέον αποτυπώνεται όχι μόνο στα σημάδια αντοχής της οικονομίας και των ευρύτερα θετικών προοπτικών για την Ελλάδα, αλλά και στα αποτελέσματα των εταιρειών που έχουν ανακοινωθεί και ειδικά στις λειτουργικές επιδόσεις των τραπεζών, αλλά και τις τιμές-στόχους για τις δεικτοβαρείς ελληνικές μετοχές.

Tο αρνητικό κλίμα στις ξένες αγορές επηρεάζει φυσικά και το Χρηματιστήριο της Αθήνας, με αποτέλεσμα στην τρέχουσα κατάσταση να μην είναι δυνατό να προεξοφληθούν ή και να εξαργυρωθούν μια σειρά από θετικές προσδοκίες. Από την άλλη πλευρά, οι πολιτικές εξελίξεις μπορεί να διαμορφώσουν νέα δεδομένα.

Σε αυτές τις συνθήκες, το stock picking παραμένει η πλέον αξιόπιστη στρατηγική και γι’ αυτό οι δείκτες αποτίμησης και οι τιμές-στόχοι των επιμέρους μετοχών έχουν ιδιαίτερη σημασία.

Αυτή η προσέγγιση είναι στο τραπέζι όσο δεν ισχυροποιούνται οι πιέσεις στα χρηματιστήρια, ελέω των χειρισμών της Fed και της ΕΚΤ, της πορείας των ομολόγων, αλλά και των οικονομικών δεικτών, όπου τα στοιχεία δεν είναι ενθαρρυντικά, αλλά δείχνουν ότι η παγκόσμια ανάπτυξη ρίχνει ρυθμούς.

Ταυτόχρονα, τα αποτελέσματα των εισηγμένων στο Χ.Α., αν κρύβουν θετικές εκπλήξεις, μπορεί να αποτελέσουν καύσιμο για την αγορά σε δεύτερο χρόνο. Από την άλλη πλευρά, η ψυχολογία στην εγχώρια αγορά δεν μπορεί να θεωρηθεί ότι κινείται σε υψηλά επίπεδα.

Το σημείο στο οποίο θα πρέπει να εστιάζουν οι επενδυτές είναι είτε η δυναμική και το μάνατζμεντ των επιχειρήσεων είτε η αποτίμηση, η οποία θα πρέπει να συνοδεύεται και από λογικούς δείκτες, όχι μόνο όμως σε επίπεδο τιμής προς κέρδη (P/E), αλλά και σε επίπεδο λειτουργικής εξέλιξης και ταμειακών ροών. Επίσης, αξίζει να επισημανθεί ότι οι ελληνικοί δείκτες και οι μετοχές είναι αποτιμημένες σε ελαφρώς χαμηλότερα επίπεδα σε σχέση με τους ευρωπαϊκούς μέσους όρους και σε αρκετές περιπτώσεις, οι τιμές των μετοχών έχουν μείνει πίσω.

Το θετικό σενάριο

Οι αισιόδοξοι θεωρούν πως η κάμψη της ζήτησης θα μπορούσε να είναι βραχυχρόνια και τελικά να περάσουμε τα επόμενα χρόνια με έναν λελογισμένο πληθωρισμό και αρκετά ικανοποιητικούς ρυθμούς αύξησης του ΑΕΠ.

Δεν μιλάμε για επιστροφή των τιμών στα επίπεδα του 2021, αλλά για έναν πολύ χαμηλότερο πληθωρισμό από το 2023 και μετά, ο οποίος θα μπορούσε για την Ελλάδα να συνοδεύεται με ετήσιους ρυθμούς ανάπτυξης της τάξεως του 2%-4% για την επόμενη τετραετία.

Αναφορικά με τις επενδύσεις, που είναι το μεγάλο ζητούμενο για την εγχώρια οικονομία, οι τιμές των κατασκευαστικών εμπορευμάτων (όπως π.χ. χαλκός, χάλυβας, αλουμίνιο και το πετρέλαιο), έχουν ήδη αποκλιμακωθεί από τα φετινά υψηλά τους και κάτι τέτοιο θα μπορούσε ως ένα βαθμό να γίνει και με το φυσικό αέριο, στον βαθμό που η Ευρώπη και η Ρωσία συμβιβαστούν σε μια λύση που θα διατηρήσει σε σημαντικό βαθμό τις φετινές παροχές προς την Ευρώπη. Η αγορά σταδιακά θα συνειδητοποιήσει ότι λίγο-πολύ με αυτές τις τιμές θα πορευόμαστε και τα περισσότερα έργα θα ξεκινήσουν να υλοποιούνται, ενώ πολλά ακόμη θα ξεκινήσουν και με τη χρηματοδότηση των χρημάτων του Ταμείου Ανάπτυξης.

Παράλληλα, οι αντοχές της ελληνικής οικονομίας είναι σήμερα σαφώς μεγαλύτερες από αυτές της κρίσης του 2008, καθώς οι επιχειρήσεις και τα νοικοκυριά δεν είναι υπερδανεισμένα, η ρευστότητα των τραπεζών είναι σε καλύτερα επίπεδα και οι ξένοι επενδυτές σε real assets δείχνουν πρόθυμοι να επενδύσουν σε πολλά επενδυτικά σχήματα και προγράμματα της χώρας. Σύμφωνα με χρηματιστηριακούς αναλυτές, σε περίπτωση επιβεβαίωσης του θετικού σεναρίου, θα μιλάμε για μια σημαντική άνοδο στο σύνολο των μετοχών του Χ.Α., ενώ θα πρέπει να δοθεί ιδιαίτερη σημασία στην επιλογή συγκεκριμένων μετοχικών τίτλων (stock picking).

Το αρνητικό σενάριο

Οι επαγγελματίες, πάντως, παραμένουν αμυντικοί για το επόμενο τρίμηνο, με μικρότερες θέσεις σε μετοχές και ομόλογα και αυξημένες θέσεις σε μετρητά και εμπορεύματα μέχρις να βελτιωθεί το μείγμα ανάπτυξης/πληθωρισμού. Οι περισσότεροι προσδοκούν ότι οι αγορές είναι πιθανό να παραμείνουν ευμετάβλητες, καθώς οι επενδυτές μετατοπίζονται μεταξύ της απογοήτευσης του πληθωρισμού και της ύφεσης, χωρίς να ξέρουμε τι ακριβώς θα συμβεί το χειμώνα με το φυσικό αέριο. Παρά τη βελτίωση μεσοπρόθεσμα, οι βραχυπρόθεσμοι κίνδυνοι παραμένουν και γι’ αυτό πολλοί επενδυτές στην άνοδο του Ιουλίου μείωσαν θέσεις στις υψηλότερες τιμές.

Αν και η πιθανότητα μιας ύφεσης έχει αυξηθεί στην Ευρώπη, για την ώρα, κανείς σχεδόν δεν περιμένει μια βαθιά ή παρατεταμένη ύφεση και αυτός είναι και ο φόβος. Ο βραχυπρόθεσμος κίνδυνος μείωσης των μετοχών παραμένει αυξημένος, καθώς οι μετοχές τιμολογούν μόνο μια ήπια και ταχεία ύφεση, αφού μεγάλο μέρος της αποτίμησης φέτος οφείλεται στα υψηλότερα επιτόκια/πληθωρισμό.

Εάν οι αποδόσεις των ομολόγων δεν αρχίσουν να μειώνονται και να αποσοβούν την άνοδο των ERP λόγω του φόβου για ύφεση, οι αποτιμήσεις των μετοχών θα μπορούσαν να μειωθούν περαιτέρω, ενώ τα κέρδη και οι αναθεωρήσεις είναι πιθανό να γίνουν αρνητικές στο β΄ εξάμηνο.