Γιατί οι επενδυτές βλέπουν το ποτήρι... μισογεμάτο

Οι εκτιμήσεις για την πορεία της εγχώριας αγοράς το επόμενο διάστημα και οι μετοχές που ξεχωρίζουν στο ταμπλό. Ο νέος κύκλος αβεβαιότητας, το στοίχημα της ανάπτυξης και οι καταλύτες. Τι μπορεί να πάει στραβά για την οικονομία.

Η εξαιρετική εγχώρια οικονομική επίδοση του 2021 θα αποτελούσε σημαντική βάση για τα επόμενα έτη και οι ρυθμοί εξέλιξης στην εγχώρια οικονομία θα ξεπερνούσαν κατά πολύ τον μέσο όρο ανάπτυξης των προηγούμενων ετών. Ωστόσο, οι τραγικές εξελίξεις στην Ουκρανία από την εισβολή της Ρωσίας έχουν ανατρέψει πλήρως τον ενεργειακό χάρτη, έχουν επιταχύνει τον πληθωρισμό και τις αυξήσεις στις τιμές των αγαθών, αλλά επιπρόσθετα έχουν αλλάξει την έννοια «ασφάλεια». Παρότι ο νέος κύκλος αβεβαιότητας που έχει ξεκινήσει, με σημαντικές αναταραχές σε διαφορετικά επίπεδα, δεν έχει ορατό τέλος, η φετινή χρονιά φαίνεται ότι έχει αρχίσει και πάλι να κλίνει την πλάστιγγα προς τον θετικό πόλο.

Καταλύτης θα είναι ο τουρισμός, που οδεύει σε χρονιά-ρεκόρ, σε επίπεδα που κάποιοι υποστηρίζουν ότι μπορεί να φτάσουν έως και στο +20% σε σχέση με το προηγούμενο ρεκόρ του 2019. Αντίθετα, όσο θα πλησιάζει το φθινόπωρο, η αβεβαιότητα στην Ευρωζώνη από τις διαθέσεις της Ρωσίας θα κυμαίνεται σε υψηλά επίπεδα.

Το Υπουργείο Οικονομικών αναθεώρησε προς τα κάτω την πρόβλεψή του για την πορεία του ΑΕΠ το 2022, από 4,5% σε 3,1%, σε σχέση με αυτή που είχε προβλέψει τον Νοέμβριο στην εισηγητική έκθεση για τον προϋπολογισμό 2022, ενώ οι περισσότεροι διεθνείς και εγχώριοι φορείς προβλέπουν για την ελληνική οικονομία μεγέθυνση στην περιοχή του 3,3%-3,5% για το 2022. Το Ελληνικό Δημοσιονομικό Συμβούλιο προβλέπει ότι το εύρος της ανάπτυξης θα κυμανθεί μεταξύ του 2,8% και 3,4%, η Τράπεζα της Ελλάδος εκτιμά ότι θα είναι 3,8%. Ο ΙΟΒΕ στο βασικό σενάριο εκτιμά ανάπτυξη 2,5%, ενώ οι προβλέψεις του ΚΕΠΕ διατυπώθηκαν πριν από τη ρωσική εισβολή στην Ουκρανία, με συνέπεια να απομακρύνεται σημαντικά η αισιόδοξη πρόβλεψή του για μεγέθυνση της τάξης του 5,2%. Από τους μεγάλους οργανισμούς, το Διεθνές Νομισματικό Ταμείο εκτιμά πως η ελληνική οικονομία θα έχει μεγέθυνση 3,5% κατά το 2022.

Το τελευταίο διάστημα, όμως, ξένοι οργανισμοί και επενδυτικοί οίκοι αναθεωρούν ανοδικά τις εκτιμήσεις τους για την ανάπτυξη. Η Ευρωπαϊκή Επιτροπή εκτιμά σημαντικά υψηλότερη ανάπτυξη σε σχέση με τον μέσο όρο της Ευρωζώνης για την Ελλάδα το 2022 και, βάσει των καλοκαιρινών προβλέψεων, η εκτίμηση για το ΑΕΠ είναι ότι θα αυξηθεί κατά 4% φέτος από 3,5% που προέβλεπε η Ευρωπαϊκή Επιτροπή στις εαρινές προβλέψεις τον Μάιο. Για το επόμενο έτος, η Κομισιόν προβλέπει ότι η ελληνική οικονομία θα αναπτυχθεί με ρυθμό 2,4% έναντι ανάπτυξης 3,1% που προέβλεπε στις προηγούμενες προβλέψεις.

Την ίδια στιγμή, η Wood & Co προβλέπει για τη χώρα μας ότι ο τουρισμός είναι ισχυρός και οδεύει σε υπεραπόδοση των επιπέδων του 2019. Αυτό, σε συνδυασμό με τη σταδιακή ομαλοποίηση της δανειοδοτικής δραστηριότητας και τα οφέλη από τις μεταρρυθμίσεις και τα κονδύλια της Ε.Ε., θα μπορούσαν να ωθήσουν το πραγματικό ΑΕΠ σε ανάπτυξη στο 6% φέτος, κατά την άποψη της. Η ολλανδική τράπεζα ING βλέπει ανάπτυξη 4,2% για την Ελλάδα το 2022 από την ώθηση από τον τουρισμό. Ο αντίκτυπος του πολέμου στην Ουκρανία στις τιμές των εμπορευμάτων είναι βέβαιο ότι θα επηρεάσει αυτό το θετικό μοτίβο, αλλά δεν θα εκτροχιάσει την ελληνική ανάκαμψη, τουλάχιστον βραχυπρόθεσμα, εκτιμά ο οίκος.

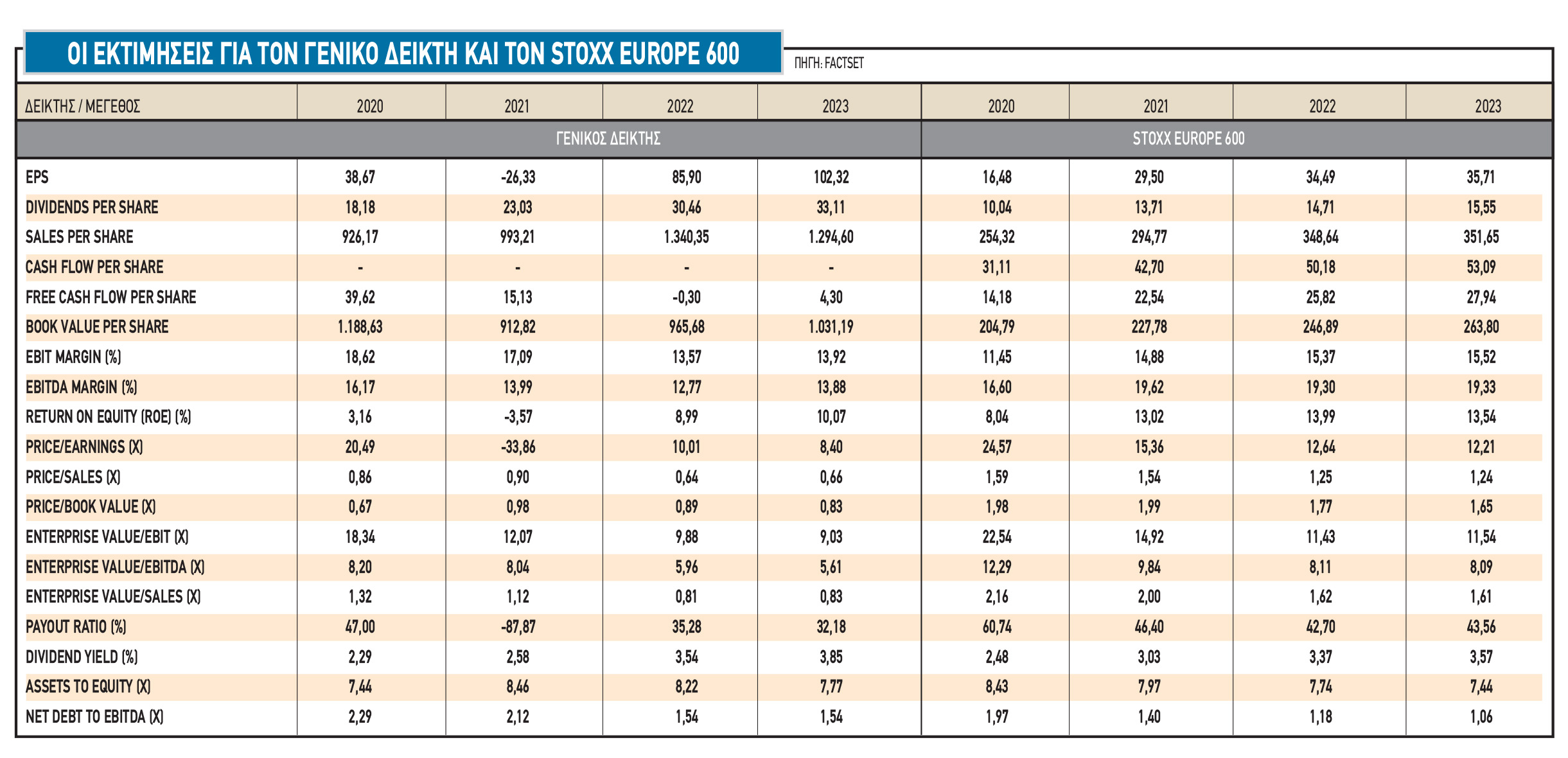

Το Χ.Α. και οι πρωταγωνιστές του ταμπλό

Ο Ιανουάριος είχε ξεκινήσει δυναμικά με κέρδη 5% και τον Γενικό Δείκτη του Χ.Α. στις 960 μονάδες, ωστόσο το σοκ του Φεβρουαρίου στην Ουκρανία έφερε καταιγίδα. Το επτάμηνο και οι πρώτες μέρες του Αυγούστου έχουν λειάνει τις απώλειες σε επίπεδο δείκτη στο μόλις 2%, όταν π.χ. οι ευρωπαϊκές μετοχές και ο γερμανικός δείκτης DAX σημειώνει πτώση 14% φέτος και ο αμερικανικός δείκτης S&P 500 12%, ενώ οι μετοχές τεχνολογίας αγορά της Nasdaq 18%.

Η πορεία υπεραπόδοσης του Χ.Α. έχει μεγαλύτερη αξία στο σημερινό περιβάλλον, καθώς ελάχιστα περιουσιακά στοιχεία κινούνται φέτος σε θετικό έδαφος ή έστω με μικρές απώλειες. Επίσης, η εγχώρια αγορά έχει ισχυρό track record να είναι πρώτη στην πτώση και τελευταία στην άνοδο και η φετινή αλλαγή προβληματίζει ευχάριστα και δημιουργεί ελπίδες. Ταυτόχρονα, οι τελευταίες αποφάσεις του παρόχου δεικτών μετοχών σε όλες τις αγορές του κόσμου MSCI Inc. ήταν θετικές και καλοδεχούμενες για τις ελληνικές μετοχές. Το μεγαλύτερο βάθος και κάλυψη της αγοράς, η μείωση της βαρύτητας των τραπεζικών μετοχών και η οριακά μεγαλύτερη στάθμιση είναι σίγουρα θετικά στοιχεία.

Από τις μετοχές της υψηλής κεφαλαιοποίησης, ξεχωρίζουν για τα κέρδη τους φέτος η ΕΛΛΑΚΤΩΡ, η ΤΕΡΝΑ Ενεργειακή και η Motor Oil, αφού ξεπερνούν σε απόδοση το 20% φέτος. Παράλληλα, Jumbo και ΟΠΑΠ επίσης έχουν υπεραποδώσει σημαντικά με +19% και +14% αντίστοιχα.

Από τις τράπεζες, η μετοχή της Εθνικής είναι η πρώτη σε απόδοση και top pick από την πλειονότητα των επενδυτικών οίκων μεταξύ των τεσσάρων συστημικών τραπεζών, status το οποίο το επιβεβαίωσε και μετά τα αποτελέσματα του δεύτερου τριμήνου.

Πέραν της υψηλής κεφαλαιοποίησης, από τον Γενικό Δείκτη επίσης υψηλές αποδόσεις στους επενδυτές έχουν προσφέρει η Μοτοδυναμική, η Epsilon Net και η Byte, η Τεχνική Ολυμπιακή και η Ideal (που βρέθηκε σε υψηλό 52 εβδομάδων μετά τις ανακοινώσεις πώλησης της δημοφιλούς σειράς προϊόντων με την επωνυμία Three Cents, 100% θυγατρική της, στην Coca Cola HBC).

Αρνητικοί πρωταγωνιστές φέτος είναι οι τίτλοι των ΔΕΗ, Quest Holdings, Sarantis, Coca Cola HBC, ΑΔΜΗΕ και Τράπεζα Πειραιώς, αφού η πτώση τους ξεπερνά σημαντικά αυτήν της αγοράς και προσεγγίζει το 20%. Ειδικά για τη μετοχή της ΔΕΗ, η τιμή έχει ανακάμψει από τα επίπεδα των 5 ευρώ ή και χαμηλότερα που βρέθηκε στα μέσα Ιουλίου.

Από τις μικρότερες κεφαλαιοποιήσεις του Γενικού Δείκτη του Χ.Α., οι Κέκροψ, Πλαστικά Θράκης, Κρί-Κρί, Ικτίνος, Premia, Entersoft χάνουν πάνω από 20% της αξίας τους, με τις δύο πρώτες να κυμαίνονται στο 40%. Για τη μεν Κέκροψ, η τελεσίδικη απόφαση του Αρείου Πάγου που αφορά την εκτός σχεδίου έκταση πόλεως έκταση, επιφανείας 242,25 στρεμμάτων, δικαιολογεί την πτώση της τιμής. Για την έτερη σημαντική μετοχή με υποαπόδοση, αυτή των Πλαστικών Θράκης, τα πολύ χαμηλότερα αποτελέσματα σε σχέση με το 2021 έχουν παίξει το ρόλο τους, παρ’ όλα αυτά η εταιρεία είναι διαπραγματεύσιμη με μονοψήφιο δείκτη Ρ/Ε για το 2022 (η Eurobank Equities έχει προβλέψει για το 2022 κύκλο εργασιών περίπου 400 εκατ., EBITDA 52 εκατ. και καθαρά κέρδη 23 εκατ. ευρώ).

Οι κίνδυνοι

Πάντως, παρά την καλή εικόνα της αγοράς, οι φόβοι και η αβεβαιότητα είναι μπροστά μας, επισημαίνουν κάποιοι αναλυτές, και οι αντίθετοι άνεμοι είναι αρκετοί. Ο περιορισμός της νομισματικής πολιτικής και η άνοδος του κόστους του χρήματος, ο πληθωρισμός και το κόστος πρώτων υλών, η γεωπολιτική αστάθεια μπορεί να προκαλέσουν σημαντικές υποβαθμίσεις στα κέρδη ανά μετοχή (EPS) του 2023.

Οι αγορές είθισται να είναι forward looking οπότε οι καλές φετινές επιδόσεις ήταν ήδη στο ταμπλό στις 960 μονάδες του Ιανουαρίου και από εδώ και πέρα οι τιμές τιμολογούν πιο αυστηρές πολιτικές από τις κεντρικές τράπεζες των ΗΠΑ και της Ευρώπης.

Αν η Ρωσία κλείσει οριστικά τη στρόφιγγα, αυτό θα προκαλέσει πανικό και περαιτέρω υποβαθμίσεις στις προβλέψεις για το ΑΕΠ και αναβαθμίσεις στον πληθωρισμό, οπότε είναι αρκετά πιθανό το επόμενο διάστημα να μειωθεί το consensus για αύξηση των κερδών και ο δείκτης αναθεώρησης των κερδών να γίνει αρνητικός.