Crash test στο Χρηματιστήριο: Τα σενάρια και ο μεγάλος εχθρός

Τι σήμα στέλνει η ανθεκτικότητα του Γενικού Δείκτη στο τρέχον τοξικό περιβάλλον. Οι μεγάλες αναταράξεις και πού θα κριθούν τα επίπεδα των ελληνικών μετοχών. Ποια συνταγή προτείνουν τώρα οι αναλυτές.

Tον τελευταίο ενάμιση μήνα, ο Γενικός Δείκτης του Χ.Α. επέστρεψε από τα επίπεδα των 780 μονάδων κοντά στις 900, με αρκετές εισηγμένες να καταγράφουν υψηλότατες επιδόσεις.

Παρότι αρκετοί παραμένουν δύσπιστοι για την ποιότητα της ανόδου λόγω των χαμηλών όγκων συναλλαγών, κανείς δεν μπορεί να παραβλέψει ότι η άνοδος αυτή συντελέστηκε σε ένα περιβάλλον... καταστροφολογίας.

Είναι αλήθεια ότι τα -διόλου αβάσιμα- σενάρια που κυριαρχούν για την παγκόσμια οικονομία (και φυσικά για τα χρηματιστήρια) είναι από κακά έως... εφιαλτικά. Όμως, εξίσου αλήθεια είναι ότι, παρά τις έντονες αναταράξεις, κανένα από αυτά δεν έχει επιβεβαιωθεί στον βαθμό που διακηρύσσουν οι πιο απαισιόδοξοι. Στο περιβάλλον αυτό αναμφίβολα το Χρηματιστήριο της Αθήνας δεν μπορεί να μείνει ανεπηρέαστο. Από την άλλη πλευρά, όμως, είναι πολλά τα στοιχεία που δείχνουν ότι, σε περίπτωση που οι Κασσάνδρες δεν επαληθευτούν, οι... προσεκτικά τολμηροί μπορούν να βγουν πολλαπλά κερδισμένοι.

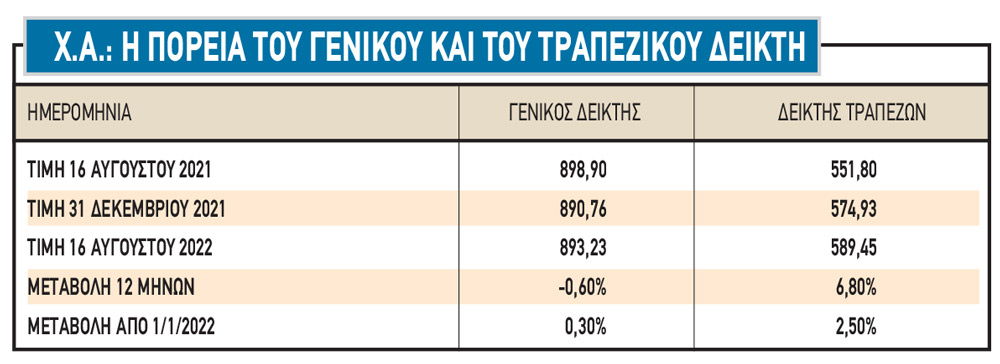

Αφού ρίξετε μια πρόχειρη ματιά στα στοιχεία του πίνακα που περιγράφουν τις μεταβολές του Γενικού και του Τραπεζικού Δείκτη κατά το τελευταίο δωδεκάμηνο, προσπαθήστε να θυμηθείτε πόσους… τόνους αρνητικών ειδήσεων και καταστροφικών σεναρίων διαβάσατε από τον Σεπτέμβριο του 2021 έως και σήμερα.

Και τι δεν έχετε πληροφορηθεί από διεθνείς επενδυτικούς οίκους, αναλυτές, εκπροσώπους συνδικαλιστικών φορέων και πολιτικούς ανά τον κόσμο! Για μεγάλη πτώση της ζήτησης που φερόταν να είχε ξεκινήσει ήδη από το φθινόπωρο του 2021, ακόμη και σε είδη πρώτης ανάγκης; Για φόβους επισιτιστικής κρίσης (ήδη κατά το πρώτο μισό του Αυγούστου εξήχθησαν από την Ουκρανία μισό εκατ. τόνοι σιτηρών); Για εκτίναξη του ελληνικού ιδιωτικού χρέους, για φέσια στην εφορία και για σύννεφα στο μέτωπο των εξυπηρετούμενων τραπεζικών δανείων; Για ζητήματα που άπτονται της βιωσιμότητας του ελληνικού χρέους; Για σταμάτημα των κατασκευαστικών έργων λόγω της εκτόξευσης της ενέργειας και των τιμών των πρώτων υλών; Για επέκταση των πολεμικών συγκρούσεων εκτός Ουκρανίας; Για σενάρια εκτόξευσης του πετρελαίου ακόμη και στα 200 δολάρια το βαρέλι - μάλιστα, γνωστός οίκος πρότεινε την αγορά «μαύρου χρυσού» όταν η τιμή του βρισκόταν πάνω από τα 110 δολάρια και τώρα βρίσκεται κοντά στα 90;

Παρ’ όλα αυτά, σε ένα τόσο τοξικό περιβάλλον, ο Γενικός Δείκτης του Χρηματιστηρίου της Αθήνας παρέμεινε σταθερός, με άλλες μετοχές να καταγράφουν κέρδη (π.χ. Mytilineos, ΤΕΡΝΑ Ενεργειακή, ΕΛΛΑΚΤΩΡ, ΟΠΑΠ, Ελληνικά Πετρέλαια, Motor Oil) και κάποιες άλλες να υποχωρούν επηρεαζόμενες δυσμενώς από τη συγκυρία (π.χ. Coca Cola HBC λόγω του πολέμου στην Ουκρανία, ΔΕΗ, Πλαστικά Θράκης).

«Ορισμένοι αναλυτές μιλούν συχνότερα απ’ ό,τι πρέπει και δεν είναι τυχαίο ότι φέτος διαψεύστηκαν κάμποσες φορές. Παρασύρθηκαν και προχώρησαν σε εκτιμήσεις πριν αποκτήσουν ευρύτερη εικόνα των πραγμάτων ή ορισμένες φορές χρησιμοποίησαν μοντέλα παλαιότερων κρίσεων, αγνοώντας ωστόσο ότι κάθε κρίση έχει διαφορετικά χαρακτηριστικά, επιπτώσεις και χρονική διάρκεια», δηλώνει γνωστός χρηματιστηριακός παράγοντας, και συμπληρώνει:

«Σημασία αυτή τη στιγμή έχει να αξιολογήσουμε τι πραγματικά έχει γίνει μέχρι σήμερα και τι θα μπορούσαμε να περιμένουμε από τον προσεχή χειμώνα και μετά. Ας αρχίσουμε από τα ευχάριστα. Μέχρι σήμερα δεν έχουμε δει ύφεση ούτε στην Ευρώπη ούτε στην Ελλάδα. Στη χώρα μας, μάλιστα, το ΑΕΠ τρέχει μέχρι σήμερα με πολύ ικανοποιητικό ρυθμό, η εγχώρια κατανάλωση (με τη συνδρομή του τουρισμού) αντέχει και οι επενδύσεις παρουσιάζονται υψηλές. Παράλληλα, η χώρα διαθέτει την πλήρη στήριξη της ΕΚΤ σε ό,τι αφορά το χρέος της, ενώ ο κρατικός προϋπολογισμός εμφανίζει σημαντικό πλεόνασμα έναντι του αρχικού στόχου, με την κυβέρνηση να προτίθεται να το μοιράσει μέσα στο φθινόπωρο.

Τέλος, στο διεθνές μέτωπο, οι τιμές των commodities έχουν υποχωρήσει περίπου κατά 30%-40% σε σχέση με το φετινό υψηλό τους και μόνο το κόστος του φυσικού αερίου συνεχίζει να κινείται σε επίπεδα που δεν μπορεί να σηκώσει η ευρωπαϊκή οικονομία. Το πώς θα εξελιχθεί η τιμή του φυσικού αερίου θα επηρεαστεί από τις εξελίξεις στις σχέσεις Ρωσίας-Δύσης, με τους αναλυτές και τους Ευρωπαίους πολιτικούς να θεωρούν σχεδόν βέβαιο ότι ο Πούτιν θα κλείσει τελείως την κάνουλα προς τη Γηραιά ήπειρο. Κάτι τέτοιο, όμως, δεν θα πρέπει να θεωρηθεί δεδομένο, καθώς ο πολιτικός χρόνος που απομένει έως τον προσεχή χειμώνα είναι… άπειρος».

Τα κρίσιμα ερωτήματα

Αντίθετα, το πρόβλημα εστιάζεται στο τι ενδεχομένως θα μπορούσαμε να βιώσουμε από τον προσεχή χειμώνα και μετά:

- Θα αρχίσει ο πληθωρισμός να αποκλιμακώνεται μετά και την υποχώρηση των περισσότερων commodities ή θα αποκτήσει δομικό χαρακτήρα και θα διατηρηθεί για χρόνια;

- Το κόστος της ενέργειας θα αποκλιμακωθεί ως ένα βαθμό ή θα διατηρηθεί στα τρέχοντα πανύψηλα επίπεδα και μάλιστα με ζητήματα επάρκειας για τις χώρες της Ευρώπης;

- Η διεθνής οικονομία θα περάσει σε ύφεση και, αν ναι, αυτή θα διαρκέσει 1-2 τρίμηνα ή θα λάβει μακροπρόθεσμο χαρακτήρα;

- Θα μπορέσει η ελληνική οικονομία να υπεραποδώσει έναντι των άλλων ευρωπαϊκών λόγω των κονδυλίων του Ταμείου Ανάκαμψης, ή θα συμπεριφερθεί σαν αδύναμος κρίκος λόγω του υψηλού δημόσιου χρέους της;

Σε αυτά τα ερωτήματα, που κανείς δεν μπορεί να απαντήσει με βεβαιότητα, θα κριθεί και το πώς θα εξελιχθούν οι τιμές των μετοχών. Σε περίπτωση που οι επιπτώσεις περιοριστούν σε μέτρια επίπεδα και δεν διαρκέσουν για περισσότερο από ένα ή δύο τρίμηνα, τότε τα τρέχοντα επίπεδα αποτιμήσεων στο Χ.Α. θεωρούνται σαφώς ελκυστικά, υποστηρίζουν παράγοντες της εγχώριας χρηματιστηριακής αγοράς, σημειώνοντας πως η μέση φετινή μερισματική απόδοση για τις μη τραπεζικές μετοχές θα ξεπεράσει το 3,5% με βάση τις τρέχουσες αποτιμήσεις στο ταμπλό του Χ.Α., ενώ η οικονομία έχει μπροστά της τους πόρους του Ταμείου Ανάκαμψης.

Σε αντίθετη περίπτωση, τότε θα δούμε σαφή πλήγματα στις τιμές τόσο των μετοχών όσο και των ομολόγων. Δεν λείπουν άλλωστε και εκείνοι που εντάσσουν στο όλο πρόβλημα και τα ζητήματα που ενδέχεται να προκύψουν στην κινεζική οικονομία ή ακόμη και τις επιπτώσεις από την κλιματική κρίση στην Ευρώπη, όπου η παρατεταμένη ανομβρία απειλεί κομμάτι της αγροτικής και κτηνοτροφικής παραγωγής.

Ήδη, σε αρκετούς κλάδους παρατηρείται στην Ελλάδα από τον Απρίλιο και μετά ένα κλίμα έντονης διστακτικότητας, με αρκετούς πελάτες να αναβάλλουν αγορές και πολλές επιχειρήσεις να βάζουν φρένο στα επενδυτικά τους ανοίγματα. Είναι προφανές ότι προετοιμάζονται να αμυνθούν απέναντι σε ένα σενάριο στασιμοπληθωρισμού. Το αν τελικά αυτή η κάμψη της ζήτησης θα έχει προσωρινό χαρακτήρα, θα εξαρτηθεί κυρίως από τις εξελίξεις στη διεθνή οικονομία.

Σε ό,τι αφορά το εξωτερικό, παρατηρείται αναμφίβολα σαφής διστακτικότητα στη ζήτηση, με την πλειονότητα των αναλυτών να θεωρεί την υποχώρηση των τιμών στα commodities ως παράγοντα προεξόφλησης ενός υφεσιακού περιβάλλοντος, χωρίς ωστόσο κάποιος να μπορεί να εκτιμήσει το βάθος του και τη χρονική του διάρκεια.

Μικτό χαρτοφυλάκιο

«Αυτό που έδειξε η πορεία των τελευταίων 12 μηνών είναι ότι οι επενδυτές χρειάζεται μεν να ενημερώνονται, αλλά όχι να πανικοβάλλονται και να δρουν εν θερμώ, γιατί έτσι το μόνο που καταφέρνουν συνήθως είναι να μεγαλώνουν τις απώλειές τους. Η συνηθέστερη συνταγή σε περιόδους υψηλής αβεβαιότητας και χαμηλών αποτιμήσεων είναι η σύνθεση ενός μικτού χαρτοφυλακίου, στο οποίο θα περιλαμβάνονται μετοχές, ομόλογα και μετρητά.

Το θετικό στοιχείο είναι ότι μια ενδεχόμενη οικονομική κρίση αναμένεται να βρει τις ελληνικές εταιρείες υγιείς (και με προίκα τα κονδύλια του Ταμείου Ανάκαμψης), τις τράπεζες συμμαζεμένες και τα νοικοκυριά λιγότερο δανεισμένα σε σύγκριση με το παρελθόν.

Οι υποστηρικτές ενός μικτού επενδυτικού χαρτοφυλακίου επισημαίνουν πως οι τραπεζικές καταθέσεις -η αγοραστική αξία των οποίων μειώνεται λόγω του πληθωρισμού- εξακολουθούν να προσφέρουν μηδενικά επιτόκια, πράγμα που αναμένεται να συνεχιστεί τουλάχιστον για ακόμη λίγους μήνες. Άλλωστε, ακόμη κι αν η ΕΚΤ αυξήσει απότομα το ύψος του βασικού της επιτοκίου, οι τράπεζες δεν δείχνουν διατεθειμένες να ανεβάσουν σε αξιοσημείωτα επίπεδα τις αποδόσεις των αποταμιευτών.

Δεν λείπουν επίσης εκείνοι που θεωρούν ότι σε περιόδους έντονου πληθωρισμού πιο πρόσφορες επενδύσεις είναι ο χρυσός, τα εμπορεύματα, τα ακίνητα ή ακόμη και τα κρυπτονομίσματα. Ωστόσο, ενώ τα προϊόντα αυτά προτείνονται ως λύσεις ασφαλείας, στην πράξη χαρακτηρίζονται από μεγάλες διακυμάνσεις και ήδη (εμπορεύματα, κρυπτονομίσματα) έχουν οδηγήσει πολλούς σε βαρύτατες απώλειες μέσα στη φετινή χρονιά», αναφέρεται χαρακτηριστικά.