Μεταλλουργικός κλάδος: «Βγάζουν μάτι» τα φετινά P/E

Η ελκυστικότητα των μετοχών του κλάδου ενισχύεται και από τα ισχυρά αποτελέσματα που ανακοινώνουν οι εισηγμένες. Πώς επιδρά τώρα το κλίμα αβεβαιότητας. Η εικόνα για τις αποτιμήσεις των εταιρειών του κλάδου.

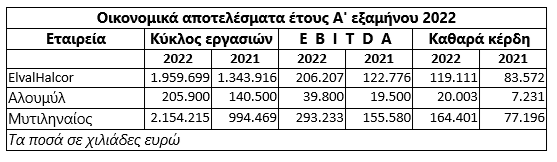

Η σταδιακή ανακοίνωση των εξαμηνιαίων αποτελεσμάτων των εισηγμένων εταιρειών επιβεβαιώνει πλήρως παλαιότερο δημοσίευμα του Euro2day.gr με τίτλο «Ισχυρό πρώτο εξάμηνο για τον μεταλλουργικό κλάδο».

Παρά το γεγονός ότι το πρώτο μισό του 2021 είχε θεωρηθεί ως συγκυριακά υψηλό και ανεπανάληπτο σε επιδόσεις για αρκετές εταιρείες του κλάδου (να τονιστεί ότι κάθε εταιρεία έχει τα δικά της χαρακτηριστικά και θα πρέπει να εξετάζεται ξεχωριστά), όλα δείχνουν ότι στις πλείστες των περιπτώσεων, τα εξαιρετικά περυσινά αποτέλεσμα είτε θα προσεγγιστούν εκ νέου είτε θα κινηθούν σε ακόμη πιο υψηλά επίπεδα.

Μέχρι σήμερα, o όμιλος Μυτιληναίου έχει εμφανίσει αύξηση κερδών από τα 77,2 στα 166,4 εκατ. ευρώ, η ElvalHalcor από τα 83,5 στα 119,1 εκατ. (προσαρμοσμένο EBITDA χωρίς την επίδραση των τιμών των μετάλλων από τα 122,7 στα 206,2 εκατ. ευρώ) και η Αλουμύλ από τα 7,23 στα 20 εκατ. ευρώ!

Πολύ ισχυρά αποτελέσματα αναμένεται επίσης να δημοσιεύσουν και οι άλλες εισηγμένες, όπως για παράδειγμα η Cenergy, η ΣΙΔΜΑ, o όμιλος Viohalco, η Βιοκαρπέτ (μητρική της Exalco), τα Σωληνουργεία Τζιρακιάν, αλλά και η εταιρεία μεταλλικών κατασκευών Mevaco που είναι φορτωμένη με έργα και προσδοκά για ολόκληρο το 2022 κύκλο εργασιών άνω των 35 εκατ. έναντι 23,2 εκατ. πέρυσι.

Το παράδοξο είναι πως τα πολύ υψηλά κέρδη του πρώτου φετινού εξαμήνου σε συνδυασμό με την υποχώρηση των τιμών των μετοχών από την αρχή του έτους έχουν οδηγήσει αρκετές μετοχές του κλάδου είτε σε μονοψήφιο δείκτη P/E με βάση μόνο τα κέρδη της περιόδου Ιανουαρίου-Ιουνίου (π.χ. ElvalHalcor, Αλουμύλ, πιθανότατα Βιoκαρπέτ, ΣΙΔΜΑ, Τζιρακιάν) είτε σε μονοψήφιο δείκτη P/E με βάση τα εκτιμώμενα ετήσια κέρδη του 2022 (π.χ. Mevaco).

Ζητούμενο ωστόσο παραμένει το πώς θα εξελιχθούν οι οικονομικές επιδόσεις των εισηγμένων ομίλων τόσο κατά το δεύτερο μισό του 2022 όσο και κατά την επόμενη χρήση, καθώς το διεθνές περιβάλλον φαίνεται να επιδεινώνεται και να χαρακτηρίζεται από στοιχεία έντονης αβεβαιότητας.

Σε αρκετές εταιρείες (π.χ. χάλυβας, διέλαση αλουμινίου) τα περιθώρια κέρδους αναμένεται να κινηθούν σε σαφώς χαμηλότερα επίπεδα μέσα στο δεύτερο μισό της χρονιάς, εξαιτίας τόσο της υποχώρησης της τιμής των μετάλλων όσο και εξαιτίας του ακόμη πιο υψηλού ενεργειακού κόστους. Αυτό που μένει να φανεί είναι το εάν και κατά πόσο θα επηρεαστεί πτωτικά η εγχώρια ζήτηση, η οποία μέχρι σήμερα εξακολουθεί να κινείται σε αρκετά ικανοποιητικά επίπεδα.

Παράγοντες του κλάδου πάντως ευελπιστούν πως οι όποιες ενδεχόμενες αναβολές προγραμματισμένων projects προκύψουν λόγω του κλίματος αβεβαιότητας, θα έχουν βραχυμεσοπρόθεσμο χαρακτήρα και ουσιαστικά θα μιλάμε για χρονική μετατόπιση και όχι για απώλεια τζίρου. Μεσομακροπρόθεσμα μάλιστα είναι αισιόδοξοι λόγω των μεγάλων επενδυτικών έργων που αναμένεται να υλοποιηθούν στη χώρα μας.

Από την πλευρά της ElvalHalcor, πιθανολογείται ότι θα υπάρξει κάποια υποχώρηση της διεθνούς ζήτησης σε συγκεκριμένους τομείς (π.χ. σε εκείνους τους πελάτες που θα υποχρεωθούν να περιορίσουν ή και να διακόψουν τη λειτουργία τους λόγω ενεργειακής έλλειψης), σημειώνοντας ωστόσο πως άλλοι τομείς εμφανίζουν συνήθως ισχυρή ανθεκτικότητα (π.χ. αναψυκτικά, συσκευασία), ενώ κάποιοι άλλοι που σχετίζονται με την ενεργειακή μετάβαση ίσως ενισχυθούν.

Σε γενικές γραμμές, η διοίκηση του ομίλου παρακολουθεί την όλη κατάσταση με ψυχραιμία (θεωρούν θετικό στοιχείο την ευρεία προϊοντική γκάμα του ομίλου που μπορεί να λειτουργήσει ως ένα βαθμό αμυντικά) και είναι πεπεισμένοι για τις θετικές μεσομακροπρόθεσμες προοπτικές του ομίλου.

Η Cenergy ευνοείται σε βάθος χρόνου από τις διεθνείς εξελίξεις, καθώς η απόφαση των Ευρωπαίων για ενεργειακή απεξάρτηση από τη Ρωσία θα οδηγήσει σε πολλές νέες επενδύσεις μεταφοράς ενέργειας και σε περισσότερο δυναμική ανάπτυξη των ΑΠΕ.

Σε κάθε περίπτωση, ο βαθμός επηρεασμού των εισηγμένων εταιρειών θα εξαρτηθεί και από το αν οι επικείμενες εξελίξεις οδηγήσουν την ευρωπαϊκή και την ελληνική οικονομία σε ύφεση, με τους αισιόδοξους να εκτιμούν πως αν τελικά γίνει κάτι τέτοιο, δεν θα διαρκέσει για περισσότερο από δύο τρίμηνα.