Goldman Sachs: «Τσεκούρι» 700 μονάδες στην τιμή-στόχο του S&P 500

H πλειονότητα των επενδυτών έχει υιοθετήσει την άποψη ότι το σενάριο της «σκληρής προσγείωσης» είναι αναπόφευκτο. Ποιες είναι οι νέες εκτιμήσεις για τις αποτιμήσεις των αμερικανικών μετοχών. Πού μπαίνει ο πήχης σε ορίζοντα τριμήνου και εξαμήνου.

Τσεκούρι από την αμερικανική επενδυτική τράπεζα Goldman Sachs επί των τιμών-στόχων του αμερικανικού δείκτη S&Ρ 500, αφού τα υψηλότερα επιτόκια επιφέρουν χαμηλότερες αποτιμήσεις για τον δείκτη στις 15 φορές.

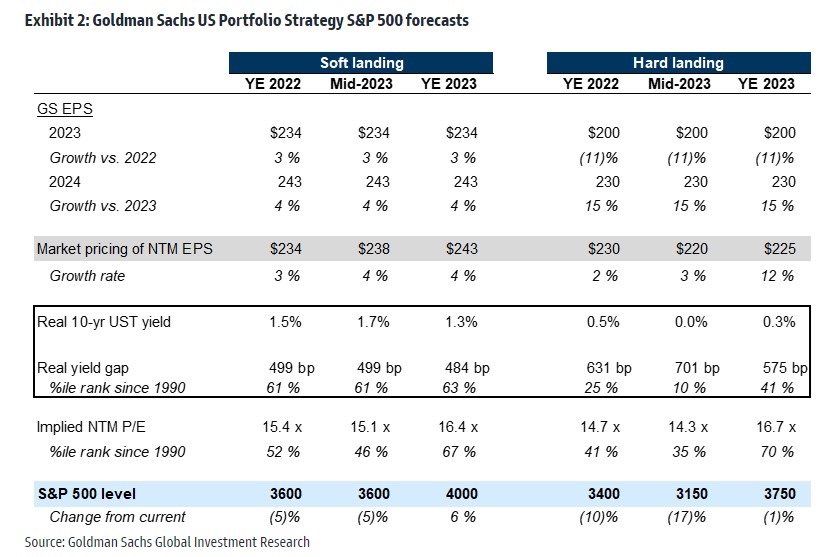

Η νέα τιμή-στόχος για το τρίμηνο και το εξάμηνο τίθεται πλέον στις 3.600 μονάδες από 4.300 μονάδες προγενέστερα ή 700 μονάδες χαμηλότερα και με περιθώριο μεταβολής από τα τρέχοντα επίπεδα -5%. Για το δωδεκάμηνο, η τιμή-στόχος είναι στις 4.000 μονάδες ή +6% από τα τρέχοντα επίπεδα. Πιο δυσοίωνη ακόμα είναι η πρόβλεψη σε περίπτωση ‘hard landing’ της οικονομίας, όπου τότε οι στόχοι τιμών για τους 3, 6, 12 μήνες του S&P 500 πέφτουν στις 3.400 μονάδες ή περιθώριο μεταβολής -10%, τις 3.150 μονάδες ή -17% το εξάμηνο και 3.750 μονάδες στο 12μηνο (-1%).

Οι μελλοντικές πορείες του πληθωρισμού, της οικονομικής ανάπτυξης, των επιτοκίων, των κερδών και των αποτιμήσεων μεταβάλλονται περισσότερο από ό,τι συνήθως, με μια ευρύτερη κατανομή πιθανών αποτελεσμάτων. «Βάσει των συζητήσεων με τους πελάτες μας, η πλειονότητα των επενδυτών έχει υιοθετήσει την άποψη ότι το σενάριο της ‘σκληρής’ προσγείωσης είναι αναπόφευκτο και η εστίασή τους είναι στον χρόνο, στο μέγεθος και στη διάρκεια μιας πιθανής ύφεσης και στις επενδυτικές στρατηγικές για τις προοπτικές αυτές», επισημαίνει ο οίκος.

«Προηγουμένως υποθέταμε ότι τα πραγματικά επιτόκια θα έκλειναν το 2022 περίπου στο 0,5%, σε σύγκριση με την αναθεωρημένη μας υπόθεση του 1,5%. Υποθέτουμε ένα παρόμοιο χάσμα αποδόσεων της τάξης των 499 μ.β. (έναντι 495 μ.β. προηγουμένως). Το περιβάλλον υψηλότερων επιτοκίων σημαίνει ότι ο πολλαπλασιαστής P/E στο τέλος του έτους μειώνεται από τις 18 φορές σε 15 φορές. Μέχρι το τέλος του 2023, καθώς τα στοιχεία για τον πληθωρισμό βελτιώνονται σαφέστερα σε ένα σενάριο ήπιας προσγείωσης, αναμένουμε ότι το χάσμα αποδόσεων μπορεί να μειωθεί συγκρατημένα και ο πολλαπλασιαστής θα επεκταθεί σε 16 φορές», συμπεραίνει η τράπεζα.

«Ο δείκτης S&P 500 έφθασε πράγματι τον προηγούμενο στόχο μας για το τέλος του έτους, που ήταν οι 4.300 μονάδες στα μέσα Αυγούστου, αλλά στη συνέχεια το σύμπλεγμα των επιτοκίων μετατοπίστηκε δραματικά», εξηγεί ο οίκος. Οι αποτιμήσεις των μετοχών ακολουθούσαν στενά τα πραγματικά επιτόκια μέχρι πρόσφατα.

Οι πραγματικές αποδόσεις έχουν εκτιναχθεί από το 0,4% στο 1,3% κατά τη διάρκεια του τελευταίου μήνα και θα μπορούσαν να φθάσουν το 1,5% μέχρι το τέλος του έτους. Για λόγους σύγκρισης, οι πραγματικές αποδόσεις ήταν αρνητικές 1% στις αρχές του έτους, όταν ο δείκτης S&P 500 έφτασε σε ιστορικό υψηλό και τις 4.800 μονάδες και διαπραγματευόταν με P/E 21 φορών. Το στενότερο χάσμα αποδόσεων μεταξύ μετοχών και επιτοκίων από την εποχή της πανδημίας γέρνει περαιτέρω την ισορροπία των κινδύνων προς τα κάτω.