Πού ψάχνει για άμυνες στα χτυπήματα το Χρηματιστήριο

Πόσο επηρεάζεται η Ελλάδα τώρα από τη συγκυρία, πού διαφοροποιείται και σε τι ποντάρει. Τα επιχειρήματα όσων πιστεύουν ότι η εγχώρια αγορά μπορεί να ανταπεξέλθει και να υπεραποδώσει. Ποιες είναι οι εκτιμήσεις των αναλυτών.

Κόντρα στα ιδιαιτέρως δυσμενή σενάρια για την πορεία και τις προοπτικές της Ευρώπης, οι αναλυτές προβλέπουν -με βάση τα τρέχοντα δεδομένα- πως η ελληνική οικονομία μπορεί να υπεραποδώσει και να περάσει το δύσκολο 2023 με θετικούς ρυθμούς ανάπτυξης, μικρότερη ανεργία και πολύ πιο ευνοϊκό δείκτη δημόσιου χρέους ως ποσοστό του ΑΕΠ.

Στον βαθμό που επαληθευτούν οι προαναφερθείσες προβλέψεις, δεκάδες εισηγμένων εταιρειών στο Χ.Α. διαπραγματεύονται σήμερα με πολύ ευνοϊκούς χρηματιστηριακούς δείκτες ακόμη και με βάση τις επιδόσεις της επόμενης δύσκολης χρονιάς, με ό,τι αυτό θα μπορούσε να σημαίνει για ενδεχόμενα κέρδη που θα μπορούσαν να καταγράψουν μεσο-μακροπρόθεσμα στο ταμπλό.

Από την άλλη πλευρά, ωστόσο, σε κλίμα διεθνούς φόβου και έντονης αβεβαιότητας, τα βασικά σενάρια ηχούν στα αυτιά των επενδυτών… παράταιρα σε σύγκριση με το θόρυβο που προκαλούν τα ακραία, με τα διεθνή χρηματιστήρια να δέχονται χτυπήματα που επηρεάζουν το χρηματιστήριο, του οποίου άλλωστε το μεγαλύτερο κομμάτι των συναλλαγών γίνεται από ξένους επενδυτές.

Σε κάθε περίπτωση, οι επενδυτές παρακολουθούν με έντονο ενδιαφέρον τις τρέχουσες εξελίξεις, προσπαθώντας να αξιολογήσουν τα δεδομένα και να πράξουν αναλόγως. Οι τρεις σπουδαιότερες εξελίξεις των τελευταίων εβδομάδων είναι:

- Η μικρή υποχώρηση της τιμής του φυσικού αερίου, άρα και της τιμής του ρεύματος προς επιχειρήσεις και νοικοκυριά τον Οκτώβριο έναντι του Σεπτεμβρίου.

- Η απόφαση της Κεντρικής Τράπεζας των ΗΠΑ να συνεχίσει εμφατικά την πολιτική ανόδου των επιτοκίων. Ήδη, στη συνεδρίαση της 21ης Σεπτεμβρίου αύξησε τα επιτόκια κατά 75 μονάδες βάσης, με τις εκτιμήσεις τώρα να μιλούν για επιτόκια 4,4% έως το τέλος του έτους και 4,6% μέσα στο 2023. Θεωρείται βέβαιο ότι ανάλογη πολιτική θα ακολουθήσει και η Ευρωπαϊκή Κεντρική Τράπεζα.

- Οι επιτυχίες του ουκρανικού στρατού στο μέτωπο και η κίνηση του Ρώσου προέδρου να προχωρήσει σε μερική επιστράτευση. Αν και παράγοντες της αγοράς εκτιμούν ότι η κίνηση του Βλαντιμίρ Πούτιν λίγα πράγματα μπορεί να προσφέρει στο πεδίο κατά τους επόμενους έξι μήνες και την αξιολογούν ως κίνηση αδυναμίας, το ζητούμενο γι’ αυτούς παραμένει το αν μετά από αυτή τη κίνηση συντομεύεται ή απομακρύνεται χρονικά το σενάριο κάποιου διαλόγου μεταξύ των δύο αντιμαχόμενων πλευρών, που θα είχε ως έμμεσο αποτέλεσμα και τη μεγαλύτερη παροχή ρωσικού αερίου προς την Ευρώπη. Κάποιοι επίσης ελπίζουν ότι θα προκύψει κάποιο κλίμα έντονης δυσαρέσκειας στη Ρωσία, το οποίο θα μπορούσε να προκαλέσει εξελίξεις.

Παρότι το μίγμα των τελευταίων εξελίξεων δεν είναι χειρότερο από το προϋπάρχον, στις διεθνείς αγορές θεωρείται βέβαιο ότι δεν θα υπάρξει ρωσική παροχή φυσικού αερίου στην Ευρώπη (αν και στην πολιτική μπορούν να αλλάξουν άρδην τα πράγματα μόλις σε μία μέρα και ο πολιτικός χρόνος μέχρι τον προσεχή χειμώνα είναι τεράστιος), ότι η ύφεση θα αρχίσει να απεικονίζεται στα επίσημα στοιχεία του φετινού γ΄ τριμήνου και πως θα ενταθεί τουλάχιστον μέχρι και τον προσεχή Μάρτιο λόγω του ζητήματος της ενεργειακής ανεπάρκειας. Η εικόνα αυτή, άλλωστε, έχει αντίκτυπο και στην πορεία των μετοχών στα διεθνή χρηματιστήρια.

Το αποτύπωμα της συγκυρίας

Η εικόνα -αν όχι της ύφεσης, της απότομης επιβράδυνσης- μεταφέρεται και από παράγοντες ελληνικών εξαγωγικών εταιρειών, οι οποίοι διαπιστώνουν δυσκολίες σε αρκετές κατηγορίες προϊόντων από τον Μάιο και μετά, και εκτιμούν ότι το τρέχον κλίμα καχεξίας θα συνεχιστεί για μεγάλο χρονικό διάστημα.

Βέβαια, σύμφωνα με την Ευρωπαϊκή Κεντρική Τράπεζα (εκτιμήσεις Σεπτεμβρίου), δεν θα έχουμε ύφεση (τουλάχιστον σε ετήσια βάση) σε επίπεδο Ευρωζώνης, καθώς η αύξηση του ΑΕΠ των χωρών στη ζώνη του ευρώ από το +5% του 2021 και το +4,1% του πρώτου φετινού εξαμήνου προβλέπεται να υποχωρήσει κοντά στο +2,5% για ολόκληρο το φετινό δωδεκάμηνο και στο +1% το 2023 για να ακολουθήσει ανοδική πορεία στη συνέχεια.

Σχολιάζοντας την κατάσταση, γνωστός χρηματιστηριακός παράγοντας σημειώνει: «Θα μπορούσε κάποιος να αναρωτηθεί τι πειράζει οι πλούσιες χώρες της Ευρώπης να δουν το ΑΕΠ τους να μειώνεται μια χρονιά κατά 2% λ.χ., όταν δεν αντιμετωπίζουν ζητήματα χρέους και τα νοικοκυριά τους έχουν σημαντικά αποθέματα για να… φάνε από τα έτοιμα; Η απάντηση είναι πως οι οικονομίες αυτές -σε αντίθεση με την Ελλάδα, που σκληραγωγήθηκε κατά την προηγούμενη δεκαετία λόγω της κρίσης- δεν εμφανίζουν τις ίδιες αντοχές και είναι αρκετά πιθανόν να οδηγήσουν σε ανεπιθύμητες πολιτικές εξελίξεις, οι οποίες στο τέλος της ημέρας θα εντείνουν περαιτέρω την ύφεση».

Η εικόνα στην Ελλάδα

Σύμφωνα, πάντως, με τους αναλυτές, η κατάσταση στην ελληνική οικονομία αναμφίβολα θα επηρεαστεί από την προαναφερθείσα συγκυρία, χωρίς ωστόσο να λάβει τις ίδιες διαστάσεις. Για παράδειγμα, η DBRS, που τον Ιούνιο προέβλεπε για την Ελλάδα ΑΕΠ 2022 στο +3,9%, έρχεται τον Σεπτέμβριο και μιλά για +4,4% φέτος και για +2,2% το 2023, έτος κατά το οποίο μάλιστα εκτιμά ότι θα συνεχιστεί η πτωτική πορεία της ανεργίας (από το 12,7% στο 11,9%).

Η Moody’s ανεβάζει την ελληνική ανάπτυξη στο 5,3% για φέτος, ενώ αναφερόμενη στο 2023 εκτιμούν ότι θα συνεχιστεί με χαμηλότερους ρυθμούς η ανοδική πορεία του ΑΕΠ (+1,8%).

Όσο για τη Morgan Stanley, προβλέπει στο +6,1% το φετινό ελληνικό ΑΕΠ και σε θετικό αλλά μικρότερο νούμερο την αντίστοιχη επίδοση της επόμενης χρονιάς, με παράλληλη πτώση της ανεργίας στο 11%.

Συνολικά, οι αναλυτές δεν προβλέπουν ύφεση για την ελληνική οικονομία, αλλά επιβράδυνση του ρυθμού ανάπτυξης, με το 2023 να εξελίσσεται σε μια χρονιά ήπιας αύξησης του ΑΕΠ, όταν παράλληλα θα συνεχίσουν να υποχωρούν τόσο η ανεργία όσο και ο δείκτης του δημόσιου χρέους προς το ΑΕΠ.

Ήδη, ο συγκεκριμένος δείκτης -λόγω της αύξησης του ΑΕΠ και του πληθωρισμού- αναμένεται να πέσει φέτος από το 200% στο 175%-180% και αν -όπως λένε οι αναλυτές- βιώσουμε ένα 2023 με αύξηση ΑΕΠ (σε σταθερές τιμές) 2% και πληθωρισμό 4%, τότε θα μιλάμε για μια νέα υποχώρηση κοντά στο 165%-170%. Η ουσία είναι ότι λόγω του πληθωρισμού και των σταθερών επιτοκίων με τα οποία σε μεγάλο βαθμό επιβαρύνεται το ελληνικό χρέος, μιλάμε για βελτίωση του δείκτη κατά τη διετία 2022-2023, που σε διαφορετική περίπτωση θα χρειαζόταν πάνω από 10 χρόνια ισχυρής ανάπτυξης και δημοσιονομικής αυστηρότητας για να επιτευχθεί.

Ευρύτερα, τα κονδύλια του Ταμείου Ανάκαμψης σε συνδυασμό με μια σειρά ιδιωτικών επενδύσεων που προγραμματίζονται (ενδεικτικό το παράδειγμα του τουρισμού) φαίνεται πως μπορούν να οδηγήσουν σε υπεραπόδοση την ελληνική οικονομία σε σχέση με τον μέσο όρο της Ευρώπης, όταν μάλιστα η χώρα μας δείχνει να αντιμετωπίζει μικρότερο πρόβλημα ενεργειακής επάρκειας.

Τα προβλήματα και το Χρηματιστήριο

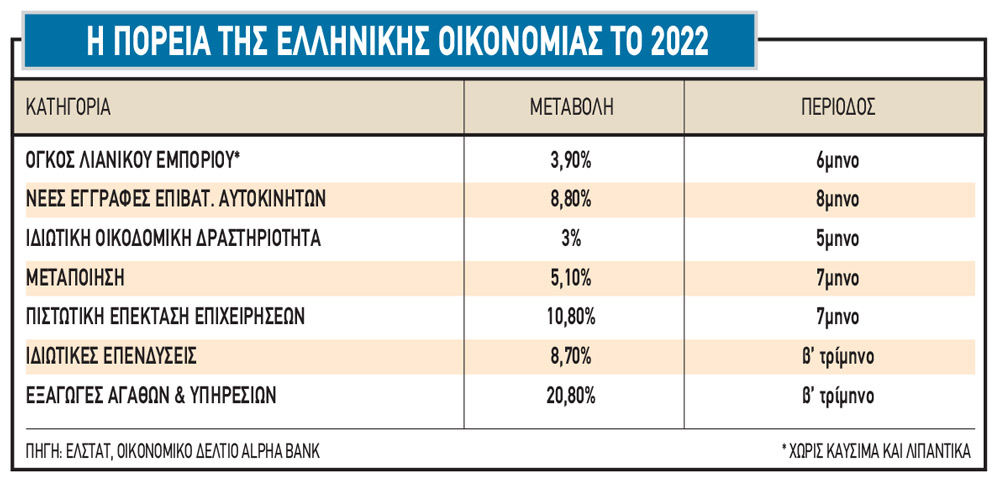

Όλα αυτά βέβαια δεν σημαίνουν πως δεν θα υπάρξουν σημαντικά προβλήματα τουλάχιστον μέχρι τον προσεχή Μάρτιο. Το ΑΕΠ, που ξεκίνησε με +7,8% στο εξάμηνο και κάπως έτσι φαίνεται να συνεχίζει μέχρι σήμερα, θα προσγειωθεί σε σαφώς χαμηλότερους ρυθμούς ανόδου από τον επόμενο μήνα. Ήδη οι εξαγωγικές εταιρείες αντιμετωπίζουν χειρότερο κλίμα στην Ευρώπη, ενώ στη βιομηχανία επικρατεί έντονη αγωνία σε ό,τι αφορά την επάρκεια και τις τιμές της ενέργειας τουλάχιστον για τους επόμενους 6 μήνες.

Η ουσία είναι πως οι τρέχοντες δείκτες των ελληνικών μετοχών είναι κατά μέσο όρο σαφώς ελκυστικοί ακόμη και αν συνυπολογίσουμε -πράγμα που αναμένεται- πολύ μικρότερα κέρδη κατά το δεύτερο φετινό εξάμηνο σε σχέση με το πρώτο, ακόμη και αν προεξοφλήσουμε ότι το 2023 θα εξελιχθεί σε μια χρονιά χαμηλού ρυθμού ανάπτυξης.

Στον βαθμό που επαληθευτούν οι προαναφερθείσες προβλέψεις, δεκάδες εισηγμένων εταιρειών στο Χ.Α. διαπραγματεύονται σήμερα με πολύ ευνοϊκούς χρηματιστηριακούς δείκτες. Από την άλλη πλευρά, ωστόσο, σε ένα κλίμα διεθνούς φόβου και έντονης αβεβαιότητας, τα βασικά σενάρια δεν φτάνουν εύκολα στα αυτιά των επενδυτών...