Τα σήματα από το προσχέδιο του προϋπολογισμού για τις μετοχές

Πώς συσχετίζουν χρηματιστηριακοί παράγοντες τις βασικές παραμέτρους για την πορεία της οικονομίας με τις εξελίξεις στην εγχώρια αγορά. Ο πονοκέφαλος της αβεβαιότητας και των αστάθμητων παραγόντων.

«Αν τελικά οι επιδόσεις της ελληνικής οικονομίας που αναφέρονται στο προσχέδιο του προϋπολογισμού για το 2023 επαληθευτούν στην πράξη, τότε πιστεύω ότι υπάρχουν σημαντικά περιθώρια ανόδου για τις ελληνικές μετοχές», υποστηρίζει γνωστός παράγοντας της χρηματιστηριακής αγοράς, συμπληρώνοντας: «Είναι προφανές ότι το προσχέδιο βασίστηκε σε πολλές παραδοχές που είναι αβέβαιες και πως ο προϋπολογισμός πολύ πιθανόν να χρειαστεί να ξαναγραφεί αρκετές φορές μέσα στους επόμενους μήνες. Από την άλλη πλευρά, όμως, θα πρέπει να παρατηρήσουμε ότι, κατά την τελευταία πενταετία, οι ελληνικοί προϋπολογισμοί είναι αξιόπιστοι και επιβεβαιώνονται στο τέλος κάθε χρονιάς. Μάλιστα, τόσο πέρσι όσο και φέτος, η επίδοση του ΑΕΠ εξελίχθηκε πολύ καλύτερα σε σύγκριση με αυτή που είχε προβλεφθεί αρχικά».

Το σκεπτικό του χρηματιστηριακού παράγοντα είναι προφανές: Τα εταιρικά κέρδη του 2021 ήταν περίπου κατά 40% υψηλότερα σε σύγκριση με εκείνα του προπανδημικού 2019 και επιπλέον τα φετινά αποτελέσματα των εισηγμένων ομίλων θα είναι πολύ μεγαλύτερα των περσινών, έστω κι αν επιβραδυνθούν κατά το δεύτερο μισό της χρονιάς. Άρα, με περίπου διπλάσια κέρδη σε σύγκριση με το 2019, στο τέλος του οποίου ο Γενικός Δείκτης βρισκόταν ψηλότερα από τις 900 μονάδες, το μέσο P/E των μετοχών θα φαντάζει… τζάμπα.

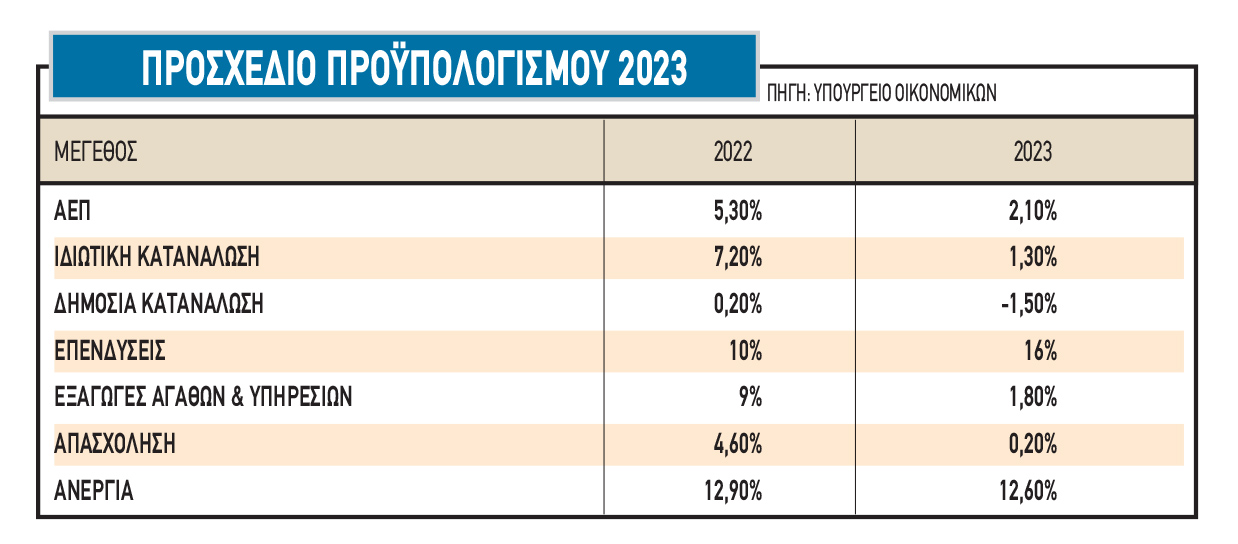

Με βάση τα στοιχεία του προσχεδίου του προϋπολογισμού, αν το 2023 η ελληνική οικονομία όχι μόνο αποφύγει την ύφεση, αλλά αντίθετα αναπτυχθεί με +2,1%, μειώσει την ανεργία από το 12,9% στο 12,6%, εμφανίσει πρωτογενές πλεόνασμα και αποκλιμακώσει περαιτέρω τον δείκτη του δημόσιου χρέους, τότε θα υπάρχουν όλες οι προϋποθέσεις για καλύτερες αποτιμήσεις στο Χρηματιστήριο της Αθήνας που θα αφορούν την πλειονότητα των μετοχών. Έτσι τουλάχιστον, εκτιμούν οι αναλυτές.

Τα στοιχεία των εταιρικών κερδών είναι καταλυτικά. Το 2021, 139 μη τραπεζικές εισηγμένες πολλαπλασίασαν τα κέρδη τους σε σχέση με το πανδημικό 2020 (από τα 762 εκατ. στα 3,83 δισ. ευρώ ή +403%), ενώ κατά το πρώτο μισό του 2022 τα αθροιστικά κέρδη 140 εισηγμένων ξεπέρασαν τα 3 δισ. ευρώ, καταγράφοντας άνοδο 89%!

Με δεδομένο ότι η συνολική χρηματιστηριακή αξία των μη τραπεζικών εισηγμένων κυμαίνεται γύρω στα 50 δισ. ευρώ, τότε μιλάμε για μέσο δείκτη P/E γύρω στο 16 με βάση τα κέρδη μόνο της μισής φετινής χρονιάς, συμπεριλαμβάνοντας μάλιστα και τις ζημιογόνες επιχειρήσεις…

Με δεδομένο, επίσης, ότι οι φετινές χρηματικές διανομές έχουν φτάσει ήδη τα 2,25 δισ. ευρώ και προβλέπεται να ανεβούν περαιτέρω, μιλάμε για μέση μερισματική απόδοση στο 4,5%-5%.

Η εικόνα του 2023

Όλοι οι παράγοντες της αγοράς συμφωνούν πως εδώ και κάποιους μήνες έχει αρχίσει να παρατηρείται κόπωση της ζήτησης στην Ευρώπη και πως τα πράγματα αναμένεται να δυσκολέψουν ακόμη περισσότερο μέσα στον προσεχή χειμώνα, καθώς στον ήδη υπάρχοντα προβληματισμό έρχεται να προστεθεί και το ενδεχόμενο της ενεργειακής ανεπάρκειας σε μια σειρά από χώρες της Κεντρικής Ευρώπης. Παράλληλα, σύμφωνα με τις εκτιμήσεις, η ΕΚΤ θα αυξήσει το βασικό επιτόκιο από το τρέχον 1,25% γύρω στο 3%, ανεβάζοντας το κόστος δανεισμού των επιχειρήσεων και φρενάροντας τις επενδύσεις.

Πώς, όμως, μέσα σε ένα τέτοιο διεθνές κλίμα, η ελληνική οικονομία προβλέπεται να σημειώσει θετικό ρυθμό ανάπτυξης, ο οποίος μάλιστα θα κυμανθεί στο καθόλου ευκαταφρόνητο +2,1%;

Όπως προκύπτει από το προσχέδιο του προϋπολογισμού (βλέπε στοιχεία σχετικού πίνακα) ο κινητήριος μοχλός ανάπτυξης της ελληνικής οικονομίας θα είναι οι επενδύσεις, που αναμένεται να αυξηθούν κατά 16%, καθώς η κατανάλωση, οι εξαγωγές και ο τουρισμός δεν αναμένεται να αποφέρουν πολύ σημαντικότερα πράγματα σε σχέση με φέτος.

Ωστόσο, το βασικό ερώτημα παραμένει: πώς είναι δυνατόν να έχουμε μια τόσο μεγάλη άνοδο των επενδύσεων σε μια τόσο δύσκολη διεθνή οικονομική και γεωπολιτική συγκυρία; Αν και κανείς δεν μπορεί να είναι σίγουρος σε ένα τόσο αβέβαιο περιβάλλον, παράγοντες της αγοράς εκφράζουν τη συγκρατημένη αισιοδοξία τους, υποστηρίζοντας πως ακόμη κι αν λόγω της συγκυρίας κάποια projects αναβληθούν, τελικά θα υλοποιηθούν και δεν θα μιλάμε για χαμένες επενδύσεις, αλλά απλά για μια χρονική μετατόπισή τους. Σύμφωνα άλλωστε με βάση τα τώρα δεδομένα:

- Το ανεκτέλεστο υπόλοιπο έργων των μεγάλων κατασκευαστικών ομίλων υπερβαίνει τα δέκα δισ. ευρώ και είναι διπλάσιο από το αντίστοιχο του 2004, της χρονιάς των Ολυμπιακών Αγώνων. Στο ίδιο μέτωπο, οι τιμές των μετάλλων έχουν υποχωρήσει σημαντικά από τη φετινή μέγιστη τιμή τους, ενώ ο πρόεδρος της ΓΕΚ-ΤΕΡΝΑ Γιώργος Περιστέρης (του ομίλου με το μεγαλύτερο ανεκτέλεστο υπόλοιπο συμβάσεων) δήλωσε πρόσφατα ότι η εταιρεία του δεν θα εμποδιστεί από την αύξηση των επιτοκίων και πως τα περιθώρια κέρδους στον κατασκευαστικό τομέα αναμένεται να διευρυνθούν κατά τα επόμενα τρίμηνα.

- Συνεχίζονται με ταχείς ρυθμούς οι αναθέσεις δημόσιων έργων στον κλάδο της πληροφορικής, οι εταιρείες του οποίου διαθέτουν τα υψηλότερα ανεκτέλεστα υπόλοιπα συμβάσεων της τελευταίας δεκαετίας. Το πρόβλημά τους εστιάζεται μάλιστα στο πώς θα καταφέρουν να υλοποιήσουν τα τόσα πολλά projects που θα τρέξουν κατά την επόμενη τριετία.

- Μετά και τη φετινή εκτίναξη της τουριστικής κίνησης, υλοποιούνται και δρομολογούνται σειρά επενδυτικών προγραμμάτων σε ό,τι αφορά την τουριστική υποδομή γενικότερα. Ενδιαφέρον προκαλούν και οι εκτιμήσεις ξένων ότι -ανεξάρτητα με τη συγκυρία που θα επικρατήσει το 2023- ο ελληνικός τουρισμός κερδίζει μερίδια και έχει σημαντικές προοπτικές ανάπτυξης μέσα στην επόμενη πενταετία.

- Υπάρχουν προφανώς τα κονδύλια του Ταμείου Ανάκαμψης, τα οποία είναι διαθέσιμα τόσο για επιχορηγήσεις όσο και για χαμηλότοκες δανειοδοτήσεις επιχειρήσεων, μετριάζοντας έτσι το ζήτημα των αυξανόμενων επιτοκίων.

- Οι επενδύσεις που αφορούν την ενεργειακή μετάβαση είναι μεγάλες και δεν μπορούν να περιμένουν.

- Κόντρα στη συγκυρία, αμείωτο φαίνεται πως παραμένει το ενδιαφέρον μεγάλων διεθνών επενδυτών να τοποθετηθούν στην Ελλάδα. Έτσι, πέρα από την… παρέλαση των μεγαλύτερων ομίλων πληροφορικής, πρόσφατα είδαμε μια μεγάλη τουριστική επενδυτική τοποθέτηση στον ξενοδοχειακό κλάδο από το κρατικό fund της Σιγκαπούρης, όπως επίσης και το επίσημο ενδιαφέρον του κρατικού επενδυτικού οργανισμού της Σαουδικής Αραβίας για απόκτηση ποσοστού στην Εθνική Τράπεζα. Επίσης, οι επενδύσεις στο project του Ελληνικού αναμένεται να ενταθούν μέσα στο 2023.

Από την άλλη πλευρά, οι προκλήσεις που θα κληθεί να αντιμετωπίσει η ελληνική οικονομία μέσα στο 2023 είναι πολλές και σημαντικές. Θα μπορέσει να διατηρήσει τον τουρισμό και τις εξαγωγές στα υψηλά φετινά επίπεδα, αν οι Ευρωπαίοι δουν τα εισοδήματά τους να ψαλιδίζονται; Θα μπορέσουν τα ελληνικά νοικοκυριά να κρατήσουν σταθερή την κατανάλωσή τους σε ένα σενάριο πολύ υψηλού ενεργειακού κόστους; Θα συνεχίσουν να αυξάνονται με τον ίδιο ρυθμό οι επενδύσεις αν τα διεθνή επιτόκια συνεχίσουν να ανεβαίνουν ακάθεκτα;

Το βραχυπρόθεσμο στοίχημα

Βραχυπρόθεσμα, οι τιμές των μετοχών και των ομολόγων επηρεάζονται έντονα από τις εξελίξεις σε μια σειρά από μέτωπα όπως λ.χ. από την πορεία του πολέμου στην Ουκρανία, από τη διαφαινόμενη στάση της Ρωσίας σε ό,τι αφορά την παροχή φυσικού αερίου στην Ευρώπη, από τις συζητήσεις για λήψη μέτρων από την Ευρωπαϊκή Ένωση, αλλά και από τις καιρικές συνθήκες, οι οποίες με τη σειρά τους επηρεάζουν τη ζήτηση και την επάρκεια φυσικού αερίου.

Το γεγονός της αποκλιμάκωσης της τιμής του φυσικού αερίου κατά τον τελευταίο μήνα αποτελεί μεν ευχάριστο γεγονός, αλλά κανείς δεν μπορεί να εφησυχάζει για το τι μπορεί να συμβεί τον επερχόμενο χειμώνα, όταν η ενεργειακή ζήτηση θα αυξηθεί.

Επί του παρόντος, οι προβλέψεις των μετεωρολόγων για ήπιες καιρικές συνθήκες κατά το επόμενο 15ήμερο στην Ευρώπη επηρεάζουν μάλλον θετικά την όλη κατάσταση, ενώ ο πολιτικός και στρατιωτικός χρόνος μέχρι τον προσεχή χειμώνα (όταν και υπάρχει φόβος ότι θα οξυνθεί το ενεργειακό πρόβλημα) θεωρείται από τους αναλυτές ως… άπειρος.