Deutsche Bank: Γιατί η ενεργειακή κρίση της Ευρώπης μόλις τώρα αρχίζει

Τι φρενάρει τις προσπάθειες της Ευρώπης να εξασφαλίσει τον ενεργειακό της εφοδιασμό για το 2023 και το μέλλον. Πώς θα γεφυρωθεί το χάσμα. Οι περιορισμοί των υποδομών και οι προκλήσεις.

«Θα χρειαστεί κάτι περισσότερο από το πάτημα ενός διακόπτη για να γεφυρώσει η Ευρώπη το ενεργειακό χάσμα που δημιουργήθηκε από την πρόσφατη διακοπή της παροχής ρωσικού φυσικού αερίου», εκτιμά η Deutsche Bank. Oι αυστηροί στόχοι μείωσης των εκπομπών και οι μακροχρόνιες διαρθρωτικές προκλήσεις είναι σημαντικές μετά την εισβολή στην Ουκρανία, ωστόσο η έκθεση δείχνει επίσης γιατί δεν είναι όλα καταδικασμένα και δυσοίωνα τους επόμενους μήνες.

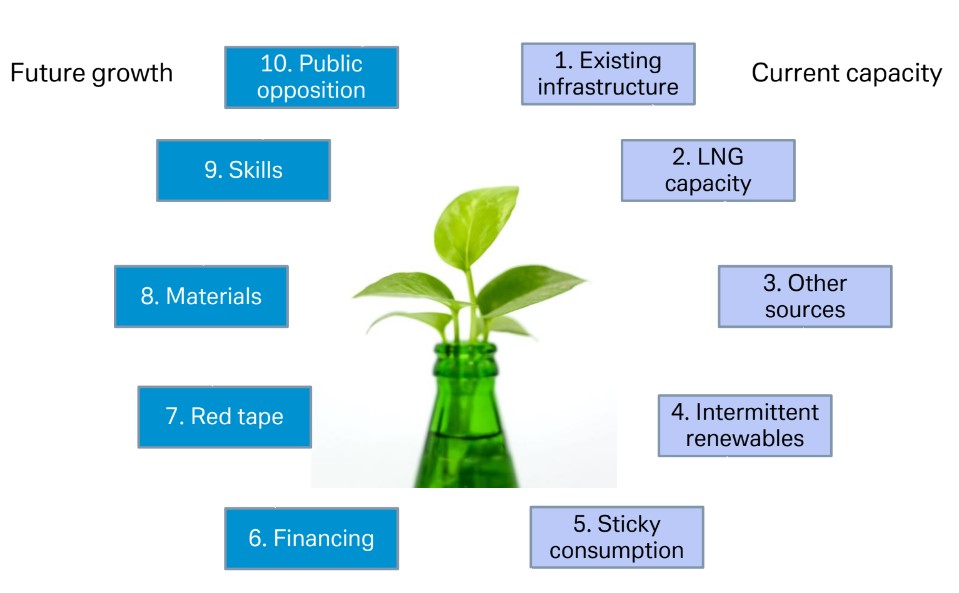

Ωστόσο, υπάρχουν τουλάχιστον 10 σημεία συμφόρησης που καθυστερούν την Ευρώπη, καθώς προσπαθεί επειγόντως να εξασφαλίσει τον ενεργειακό της εφοδιασμό για το 2023 και για το μέλλον. Την ίδια στιγμή που μετακινείται από τον άνθρακα στο φυσικό αέριο, που χαρακτηρίζεται από την ταξινομία της ΕΕ ως μεταβατικό καύσιμο, και από εκεί σε καθαρότερες αλλά λιγότερο συνεπείς εναλλακτικές λύσεις.

Τα εν λόγω σημεία συμφόρησης περιλαμβάνουν περιορισμούς στην τρέχουσα δυναμικότητα, λόγω των περιορισμών των υφιστάμενων υποδομών και των επιλογών καυσίμων της Ευρώπης και προκλήσεις για το μέλλον, όπως η γραφειοκρατία, η έλλειψη χρηματοδότησης, δεξιοτήτων και υλικών, καθώς και η αντίθεση του κοινού.

1. Υπάρχουσα υποδομή

Το φυσικό αέριο αντιπροσωπεύει σχεδόν το ένα τέταρτο του συνολικού ενεργειακού εφοδιασμού της ΕΕ και τα ορυκτά καύσιμα συνολικά εξακολουθούν να αντιπροσωπεύουν περίπου τα τρία τέταρτα. Οι μεγαλύτεροι χρήστες δεν μπορούν εύκολα να υποκαταστήσουν το φυσικό αέριο με άλλες πηγές, π.χ. το φυσικό αέριο χρησιμοποιείται από τα μισά γερμανικά σπίτια για θέρμανση και από τη βιομηχανία για θέρμανση διεργασιών.

2. Περιορισμένη χωρητικότητα LNG

Το υγροποιημένο φυσικό αέριο είναι το πλησιέστερο υποκατάστατο του διοχετευόμενου φυσικού αερίου. Η δυναμικότητα υγροποιημένου φυσικού αερίου στην Ευρώπη είναι κοντά στο υψηλό τους από τον Ιανουάριο. Η Γερμανία και η ανατολική Ευρώπη στερούνται σε μεγάλο βαθμό την εξειδικευμένη υποδομή για την εισαγωγή και επαναεριοποίηση του ΥΦΑ. Το μεγαλύτερο μέρος πηγαίνει στο Ηνωμένο Βασίλειο, στο Βέλγιο, στη Γαλλία, στην Ιταλία και στην Ισπανία.

3. Κακή χρονιά για άλλες πηγές

Η χρήση φυσικού αερίου αυξήθηκε φέτος εν μέσω προκλήσεων για άλλες πηγές. Η πυρηνική παραγωγή της Γαλλίας πρόκειται να μειωθεί στη χαμηλότερη των τελευταίων τριών δεκαετιών, λόγω συντήρησης των μισών από τους γερασμένους αντιδραστήρες της. Κανονικά είναι ο μεγαλύτερος εξαγωγέας ενέργειας της Ευρώπης, που έχει γίνει καθαρός εισαγωγέας. Η Γαλλία δήλωσε ότι ο κρατικός πάροχος EDF στοχεύει να τερματίσει το κλείσιμο τους επόμενους μήνες. Η Γερμανία καθυστέρησε τα μακροχρόνια σχέδιά της για τη σταδιακή απόσυρση των τριών τελευταίων πυρηνικών εργοστασίων της μέχρι το τέλος του έτους.

4. Aνανεώσιμη ενέργεια

Δεν μπορούμε να πάμε στο 100% των ανανεώσιμων πηγών ενέργειας, γιατί η παροχή αιολικής και ηλιακής ενέργειας είναι ασυνεχής, π.χ. στη Γερμανία παρέχουν μεταξύ λιγότερο από 10% και έως και 100% της ωριαίας ισχύος ζήτησης, ανάλογα με τις καιρικές συνθήκες. Η ηλεκτρική ενέργεια δεν μπορεί ακόμη να αποθηκευτεί σε κλίμακα και σε χαμηλό κόστος, οπότε οι ανανεώσιμες πηγές ενέργειας δεν μπορούν να είναι η κύρια πηγή για την κάλυψη της ζήτησης βασικού φορτίου.

5. Κατανάλωση ενέργειας

Η συνολική κατανάλωση ενέργειας στην Ευρώπη έχει αλλάξει ελάχιστα τις τελευταίες δεκαετίες, καθώς η βελτιωμένη αποδοτικότητα αντισταθμίστηκε από τη μεγαλύτερη κατανάλωση σε τομείς όπως η υπερβολική θέρμανση και ψύξη. Οι πολιτικές της δεκαετίας του 1970 περιλάμβαναν δελτίο για νοικοκυριά και τη βιομηχανία -αυτή τη φορά η πολιτική επικεντρώνεται λιγότερο στη μείωση της ζήτησης. Η βιομηχανία μείωσε την κατανάλωση κατά τη διάρκεια του καλοκαιριού π.χ. κατά 20% στη Γερμανία, εν μέσω πτώσης της ζήτησης.

6. Χρηματοδότηση

H χρηματοδότηση αποτελεί ζήτημα. Οι τερματικοί σταθμοί ΥΦΑ, εγκαταστάσεις επαναεριοποίησης και έργα δικτύου διανομής είναι ακριβά και ευαίσθητοι στα επιτόκια, όπως τα ομόλογα. Οι αποδόσεις αυξάνονται, η οικονομική δραστηριότητα επιβραδύνεται και οι χώρες συμπιέζουν τους προμηθευτές ηλεκτρικής ενέργειας, γεγονός που μπορεί να περιορίσει τις ταμειακές ροές για τις αναγκαίες επενδύσεις.

7. Γραφειοκρατία

Τα γραφειοκρατικά εμπόδια υπάρχουν. Μακρά, πολύπλοκα και αδιαφανή διοικητικά κριτήρια και διαδικασίες όπως οι εμπλοκές στην οικοδόμηση καθυστερούν την ανάπτυξη των ενεργειακών έργων. Οι ανανεώσιμες πηγές ενέργειας συχνά δεν ενσωματώνονται στον χωροταξικό και περιβαλλοντικό σχεδιασμό. Υπάρχουν επίσης πολιτικές, δομές της αγοράς και θέματα πρόσβασης στο δίκτυο, μαζί με τα τελωνεία για τις εισαγωγές υλικών όπως τα ηλιακά πάνελ. Πολλά από τα σχέδια της ΕΕ αφορούν τη μείωση της γραφειοκρατίας και τη δημιουργία μιας πανευρωπαϊκής αγοράς.

8. Σπάνια υλικά

Οι τεχνολογίες χαμηλών εκπομπών διοξειδίου του άνθρακα χρειάζονται περισσότερα μέταλλα από τις παραδοσιακές τεχνολογίες. Αυτό σημαίνει ότι η μετάβαση στην Ευρώπη θα μετατοπιστεί από τα ορυκτά καύσιμα στα μέταλλα και τα σπάνια γήινα στοιχεία (REE) που είναι συγκεντρωμένα σε λίγες μόνο χώρες. Η Κίνα αντιπροσωπεύει περισσότερο από το ήμισυ της παγκόσμιας αγοράς σε βανάδιο, γραφίτη και αλουμίνιο, ενώ η Αυστραλία κατέχει δεσπόζουσα θέση στο λίθιο και η ΛΔ του Κονγκό στο κοβάλτιο.

9. Έλλειψη δεξιοτήτων

Η εμπειρογνωμοσύνη για τις ανανεώσιμες πηγές ενέργειας συγκεντρώνεται σε λίγες εταιρείες και εγκαταστάσεις, όπως π.χ. η τοποθέτηση ηλιακών συλλεκτών σε στέγες είναι εργασιακά εντατική. Το BloombergNEF εκτιμά ότι η Ευρώπη εισήγαγε περισσότερους ηλιακούς συλλέκτες από Κίνα μέχρι τον Ιούλιο από ό,τι θα ήταν σε θέση να εγκαταστήσει όλο το έτος, λόγω της ανεπάρκειας εργατικού δυναμικού. Η Ευρώπη θα πρέπει να διαχειριστεί τη μετάβαση σε απασχόληση για πολλούς από τα 7,5 εκατ. εργαζομένους της στην ενέργεια.

10. Δημόσια αντιπαράθεση

Πάνω από το 85% των πολιτών της ΕΕ δηλώνουν ότι υποστηρίζουν φιλόδοξους στόχους για τις ανανεώσιμες πηγές ενέργειας και θα υποστήριζαν νέες αιολικές και ηλιακές πηγές και έργα κοντά στον τόπο διαμονής τους. Στην πράξη, η δημόσια αντίθεση στις αντιαισθητικές ανεμογεννήτριες και στα εκτεταμένα ηλιακά πάρκα είναι ένα από τα κύρια εμπόδια για την επέκταση σε μια ήπειρο με περιορισμένη διαθεσιμότητα γης. Οι περιβαλλοντικές ανησυχίες έχουν δραματικά επιβραδύνει τις γερμανικές εγκαταστάσεις.

Στο ερώτημα αν αποτελεί επιλογή το σχιστολιθικό αέριο, η Ευρώπη εκτιμάται ότι διαθέτει μεγαλύτερες ποσότητες σχιστολιθικού αερίου από ό,τι οι ΗΠΑ, κυρίως στην Πολωνία και τη Γαλλία. Αλλά δεν έχει εμπορική παραγωγή, λόγω του υψηλότερου πληθυσμού, τους κανονισμούς και την αντίθεση του κοινού στη διαδικασία που χρησιμοποιούν οι ΗΠΑ για την εξόρυξη υδρογονανθράκων.