Τεστ... κοπώσεως αλλά και προσδοκίες για την οικονομία

Πώς έχουν τώρα τα δεδομένα και ποια είναι τα πιθανά σενάρια για την πορεία της ελληνικής οικονομίας. Τα περιθώρια υπεραπόδοσης έναντι της Ευρώπης. Πώς αντιδρούν στη συγκυρία οι εισηγμένες, τι λένε παράγοντες της αγοράς.

Παρά την υποχώρηση που σημειώνει η τιμή του φυσικού αερίου, η επενδυτική αγορά θα πρέπει να ξεχάσει τουλάχιστον για το ορατό μέλλον την κανονικότητα της προηγούμενης δεκαετίας, καθώς οι αβεβαιότητες που καλείται να αντιμετωπίσει τον προσεχή χειμώνα, είναι πολλές και έντονες.

Κανείς δεν μπορεί να προβλέψει με ασφάλεια πώς θα εξελιχθούν τα πράγματα, ωστόσο η ελληνική οικονομία δείχνει επί του παρόντος να αντέχει και επιπλέον να έχει περισσότερα αμυντικά χαρακτηριστικά σε σχέση με τις άλλες ευρωπαϊκές χώρες ενόψει του επερχόμενου δύσκολου χειμώνα.

Οι υγιείς εισηγμένες εταιρείες, από την πλευρά τους, με προίκα τις ισχυρές κερδοφορίες των τελευταίων ετών, έχουν σημαντικό λίπος και εύκολη πρόσβαση στον τραπεζικό δανεισμό, ενώ παράλληλα το ενδιαφέρον των ξένων για deals σε τράπεζες και τουρισμό κυρίως, αλλά και επιχειρήσεις άλλων κλάδων, δείχνει πως η τρέχουσα συγκυρία αντιμετωπίζεται περισσότερο ως «κακή παρένθεση» παρά ως μια μακροχρόνια πληγή.

Σε κάθε περίπτωση, στους επόμενους μήνες η ελληνική οικονομία και οι εισηγμένες εταιρείες καλούνται να περάσουν ένα απαιτητικό τεστ κοπώσεως, που αν το αντιμετωπίσουν χωρίς να… βρέξουν πολύ τα πόδια τους, τότε θα δούμε πιθανότατα και μια μεγάλη αύξηση στις τιμές των μετοχών τους στο Χρηματιστήριο της Αθήνας.

Με όλα τα διεθνή γεωπολιτικά πεδία να παραμένουν ανοιχτά, τα χρηματιστήρια κέρδισαν λίγους πόντους το τελευταίο χρονικό διάστημα επειδή παρατηρείται κάποια αποκλιμάκωση (προσωρινή κατά πολλούς) στην τιμή του φυσικού αερίου. Αντίθετα, η τιμή του πετρελαίου ταρακουνήθηκε λόγω μιας κόντρας μεταξύ Σαουδικής Αραβίας και ΗΠΑ, η οποία όμως είναι πιθανόν να αμβλυνθεί τους επόμενους μήνες. Επιπλέον, οι ΗΠΑ αποφάσισαν να διαθέσουν επιπλέον 15 εκατ. βαρέλια από τα στρατηγικά τους αποθέματα, με τον πρόεδρο Μπάιντεν να αφήνει ανοιχτό το ενδεχόμενο και για επιπλέον αντίστοιχες αποφάσεις στο μέλλον. Κι όλα αυτά όταν οι εξελίξεις στο πολεμικό μέτωπο της Ουκρανίας είναι συνεχείς, ενώ σε ό,τι αφορά τη Ρωσία, οι αντοχές της είναι άγνωστες και οι μελλοντικές κινήσεις της απρόβλεπτες.

Έμπειρος εγχώριος διαχειριστής χαρτοφυλακίου ρωτήθηκε για το πώς βλέπει τα πράγματα να εξελίσσονται, σ’ αυτό το κλίμα, όσον αφορά τις μετοχές σε Ελλάδα και εξωτερικό και απάντησε με απλό και εύληπτο τρόπο:

«Σε ό,τι αφορά το εξωτερικό, υπάρχει το κακό, το πολύ κακό και το θετικό σενάριο. Το κακό σενάριο περιλαμβάνει μια βαθιά ύφεση που θα διαρκέσει ολόκληρο το προσεχές δωδεκάμηνο, θα εκτινάξει τα επιτόκια και θα μπορούσε να οδηγήσει τις τρέχουσες τιμές των μετοχών γύρω στο 10%-20% χαμηλότερα. Το πολύ κακό σενάριο περιλαμβάνει όχι μόνο μια διεθνή οικονομία που θα βρεθεί το 2023 σε βαθιά ύφεση, αλλά και έντονες πολιτικές αναταράξεις λόγω μιας ενδεχόμενης επικράτησης του λαϊκισμού σε Ευρώπη και ΗΠΑ. Κάτι τέτοιο θα μπορούσε να ρίξει έως και 30% τις μετοχές.

Αντίθετα, το καλό σενάριο, που κάθε άλλο παρά στερείται σημαντικών πιθανοτήτων -και μάλιστα εκτιμώ ότι βαίνουν αυξανόμενες με την πάροδο του χρόνου- είναι η Δύση να κλείσει με θετικό πρόσημο το 2023 -ίσως με μια ταλαιπωρία τους πρώτους μήνες της επόμενης χρονιάς- ή έστω με περιορισμένες και διαχειρίσιμες απώλειες. Τότε θα πρέπει να περιμένουμε εκτίναξη των μετοχών σε σαφώς υψηλότερα επίπεδα από τα τρέχοντα.

Βραχυπρόθεσμα, η τιμή του φυσικού αερίου έχει αποκλιμακωθεί από τα 350 γύρω στα 120 ευρώ και ελπίζουμε να επιβεβαιωθεί η πρόβλεψη του Ευάγγελου Mυτιληναίου για τα 100 ευρώ. Η ουσία είναι ότι μέχρι τώρα τα αποθέματα φυσικού αερίου των Ευρωπαίων είναι πολύ υψηλά, οι καιρικές συνθήκες διατηρούνται ήπιες, τα νοικοκυριά περιορίζουν την κατανάλωση ενέργειας, ενώ και η Ευρωπαϊκή Επιτροπή έχει αρχίσει να προχωρεί σε συντονισμένες κινήσεις. Όμως, όλο αυτό το θετικό μίγμα είναι εύθραυστο και εύκολα αναστρέψιμο. Γι’ αυτό, λοιπόν, χρειάζεται διαφοροποίηση χαρτοφυλακίου, με ένα σημαντικό ποσό μετρητών για να μπορούμε να κάνουμε μουαγέν αν οι μετοχές υποχωρήσουν σημαντικά».

Διαφορετική περίπτωση

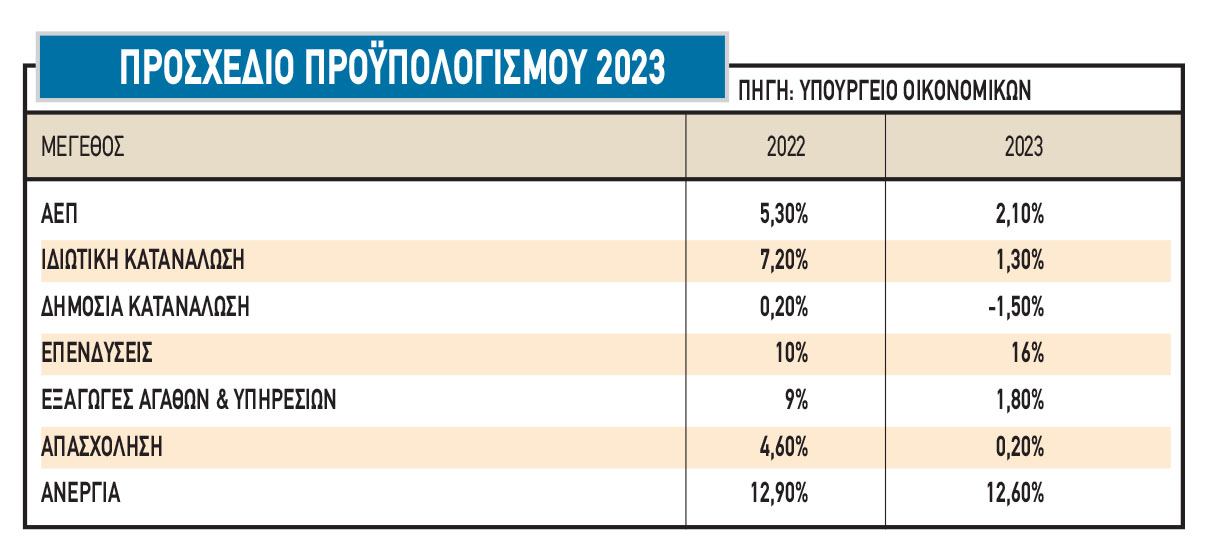

Σε ό,τι αφορά την Ελλάδα τώρα, ο ίδιος διαχειριστής τόνισε ότι πρόκειται για μια διαφορετική περίπτωση. «Είναι πολύ πιθανό ο Γενικός Δείκτης του Χ.Α. να υπεραποδώσει έναντι των ξένων αγορών. Δεν υποστηρίζω πως εμείς θα γράφουμε κέρδη αν οι αγορές στο εξωτερικό κατρακυλούν, πλην όμως έχουμε προϋποθέσεις να πάμε αρκετά καλύτερα από αυτές. Οι πιθανότητες για ύφεση το 2023 θεωρώ πως είναι περιορισμένες (μέχρι τώρα η πλέον δυσμενής εκτίμηση είναι αυτή της Fitch, η οποία μιλά για υποχώρηση του ΑΕΠ μόλις κατά 0,2%), με την οικονομία να στηρίζεται σε ήδη προγραμματισμένες επενδύσεις και στη χρηματοδότηση του Ταμείου Ανάκαμψης, που είτε μοιράζει δωρεάν λεφτά είτε χρηματοδοτεί με οριακά επιτόκια επιχειρήσεις, αμβλύνοντας έτσι τις επιπτώσεις από μια γενικότερη αύξηση των επιτοκίων χορηγήσεων.

Επίσης, οι επενδύσεις που υλοποιούνται και θα υλοποιηθούν, πέρα από εισοδήματα -σε βραχυπρόθεσμη βάση- αυξάνουν και την παραγωγικότητα της οικονομίας σε βάθος χρόνου. Ένα ενδεικτικό παράδειγμα είναι οι επενδύσεις που σχετίζονται με την οικοδομική δραστηριότητα. Σε προηγούμενες δεκαετίες, χτίζονταν σπίτια για να μετακομίσουν κάποιες οικογένειες από το κέντρο στα προάστια της Αθήνας ή για να στεγαστούν σε επαρχιακές πόλεις φοιτητές που σπούδαζαν σε σχολές οι οποίες συχνά αποδείχτηκαν άνευ αντικειμένου. Επρόκειτο δηλαδή για τοποθετήσεις χωρίς μελλοντική προστιθέμενη αξία. Αντίθετα, στις μέρες μας έχουμε επενδύσεις ακινήτων που σχετίζονται με την τουριστική ανάπτυξη της χώρας (π.χ. ξενοδοχειακές μονάδες από Έλληνες και ξένους επενδυτές, ακίνητα για airbnb, το project του Ελληνικού) ή για αποθηκευτικά κέντρα ενόψει της αύξησης του ηλεκτρονικού εμπορίου ή, τέλος, για σύγχρονους χώρους γραφείων με στόχο την εξοικονόμηση ενέργειας και την εκμετάλλευση των νέων τεχνολογιών.

Παράλληλα, τρέχει ο ψηφιακός μετασχηματισμός του δημόσιου τομέα, οι ιδιωτικοποιήσεις λιμανιών, νέες γραμμές μετρό, μονάδες Ανανεώσιμων Πηγών Ενέργειας, νέοι οδικοί άξονες κομβικής σημασίας, η αναδιοργάνωση των ναυπηγείων και τόσα άλλα. Όλα αυτά, είναι σε θέση να αναβαθμίσουν δραστικά τις υποδομές και την ανταγωνιστικότητα ολόκληρης της οικονομίας, αρκεί εμείς στην Ελλάδα να μη βάλουμε… αυτογκόλ όπως συχνά συνηθίζουμε.

Πέραν όλων αυτών, όμως, στο εξωτερικό οι τιμές των μετοχών εξακολουθούν να βρίσκονται πολύ ψηλότερα σε σχέση με τα προπανδημικά τους επίπεδα, ενώ στην Ελλάδα κυμαίνονται γύρω στο 5% χαμηλότερα. Με άλλα λόγια, οι τιμές των ελληνικών μετοχών δεν έχουν ενσωματώσει καθόλου την πολύ μεγάλη αύξηση της κερδοφορίας που έχουν σημειώσει κατά την περίοδο 2019-2022, ούτε τις προοπτικές των κονδυλίων του Ταμείου Ανάκαμψης (το 2019 δεν υπήρχαν στον ορίζοντα), ούτε τέλος τη δραστική υποχώρηση του δείκτη δημόσιου χρέους προς ΑΕΠ που η χώρα πέτυχε κατά την τελευταία διετία λόγω της ανάπτυξης που σημείωσε, αλλά και του πληθωρισμού που μεσολάβησε. Αντίθετα, στο ταμπλό έχει ενσωματωθεί σε μεγάλο βαθμό το σενάριο μιας ισοπέδωσης του ρυθμού ανάπτυξης της οικονομίας μέσα στο 2023.

Κατά τη γνώμη μου, το πρόβλημα του Χ.Α. δεν εντοπίζεται ουσιαστικά στις αποτιμήσεις, αλλά στην έλλειψη βάθους και εμπορευσιμότητας για τις περισσότερες μετοχές στο ταμπλό. Οι ξένοι θεσμικοί ασχολούνται με την ελληνική αγορά μόνο κατά περιόδους, ενώ το εγχώριο επενδυτικό κοινό παραμένει απαθές, παρατηρώντας τις εξελίξεις».

Οι αντοχές των εταιρειών

Είναι προφανές ότι τα υπέρογκα κέρδη που σημείωσαν οι εισηγμένες εταιρείες κατά το πρώτο φετινό εξάμηνο δεν είναι δυνατόν να επαναληφθούν στο δεύτερο μισό της χρονιάς. Οι τιμές των μετάλλων έχουν αποκλιμακωθεί, η διεθνής ζήτηση σε αρκετές δραστηριότητες υποχωρεί, ενώ παράλληλα οι επιχειρήσεις καλούνται να αντιμετωπίσουν αυξημένα λειτουργικά έξοδα (π.χ. σε ό,τι αφορά την ενέργεια, τους μισθούς, τα ενοίκια) και ανερχόμενα επιτόκια δανεισμού.

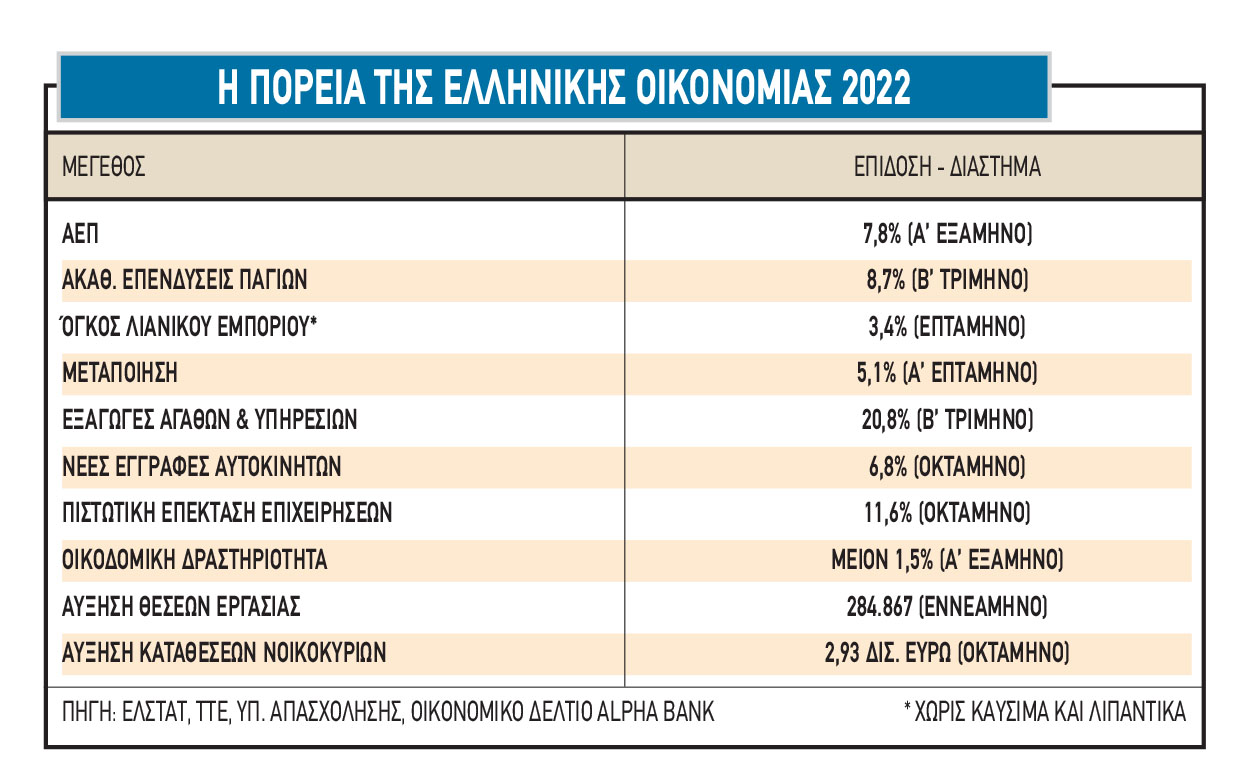

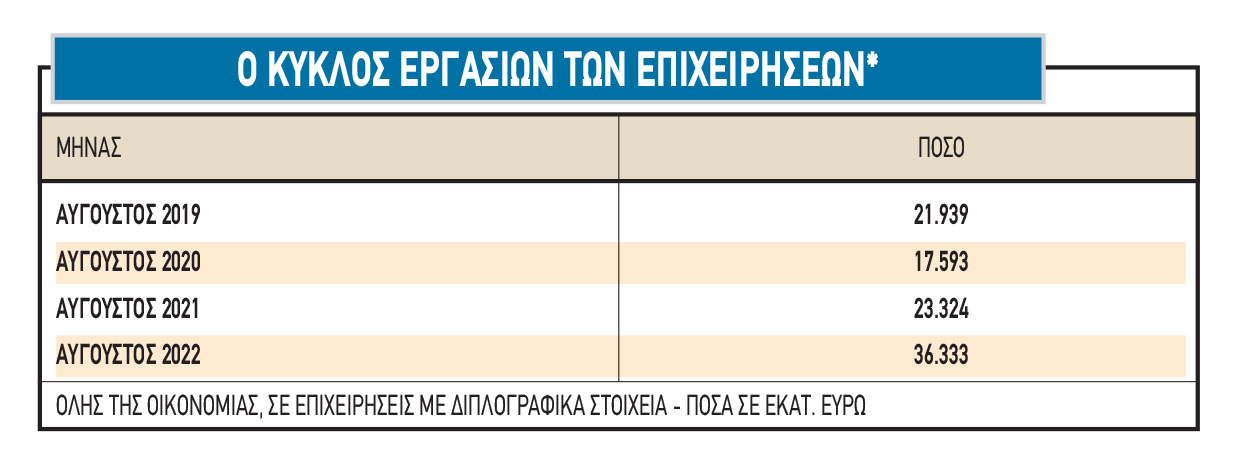

Παρ’ όλα αυτά, η ελληνική οικονομία δείχνει μέχρι σήμερα -σε γενικές γραμμές τουλάχιστον- να αντέχει. Οι καταθέσεις των νοικοκυριών συνεχίζουν να αυξάνονται. Η τουριστική δραστηριότητα επιμένει στους έντονους ρυθμούς της και τον Οκτώβριο. Οι πωλήσεις των εταιρειών εμφανίστηκαν πολύ αυξημένες τον Αύγουστο σε σχέση τόσο με πέρυσι, όσο και με το 2019 (βλέπε στοιχεία σχετικού πίνακα). Τον Σεπτέμβριο οι προσλήψεις εργαζομένων ξεπέρασαν τις απολύσεις και τις παραιτήσεις κατά 26.238 άτομα (στοιχεία «Εργάνη»). Οι τραπεζίτες επιμένουν ότι μέχρι σήμερα δεν έχουν δει επιδείνωση στο μέτωπο των μη εξυπηρετούμενων δανείων τους εξαιτίας του πληθωρισμού και της εκτίναξης του ενεργειακού κόστους.

Αυτή την περίοδο, οι εισηγμένες (και όχι μόνο) εταιρείες σχεδιάζουν εναλλακτικούς τρόπους αντίδρασης απέναντι σε ενδεχόμενα είτε μιας ενεργειακής ανεπάρκειας είτε μιας απότομης υποχώρησης της ζήτησης, για να περιορίσουν -όσο αυτό γίνεται- τον αντίκτυπο στα οικονομικά τους αποτελέσματα.

Το μόνο βέβαιο είναι πως μαγικές λύσεις δεν υπάρχουν και, σε περίπτωση διεθνούς ύφεσης, αναμένεται και αυτές να υποστούν τις επιπτώσεις. Το ευχάριστο, ωστόσο, είναι πως σε αυτή τη συγκυρία, οι υγιείς εταιρείες έχουν πολύ λίπος να χρησιμοποιήσουν εξαιτίας των κερδών που σημείωσαν κατά τα προηγούμενα χρόνια, ενώ παράλληλα διαθέτουν και εύκολη πρόσβαση στο τραπεζικό σύστημα.

Ακόμη πιο ευχάριστο, όμως, είναι το γεγονός της επιχειρηματικής ψυχολογίας, καθώς οι περισσότεροι ιδιοκτήτες των εισηγμένων εταιρειών θεωρούν την τρέχουσα συγκυρία «κακή παρένθεση» και όχι ένα μόνιμης διάρκειας φαινόμενο.

Επιχειρηματικοί κύκλοι τονίζουν το γεγονός ότι η τρέχουσα συγκυρία δεν έχει διακόψει επενδυτικά projects που βρίσκονταν σε εξέλιξη, ούτε έχει ματαιώσει τη σύναψη deals. Ενδεικτικό άλλωστε είναι το ενδιαφέρον από ξένους επενδυτές για στρατηγικές τοποθετήσεις σε ελληνικές τράπεζες (βλέπε Εθνική και Πειραιώς), σε ξενοδοχειακές μονάδες, αλλά και σε εταιρείες πολλών άλλων κλάδων.