Γιατί η Ελλάδα μπορεί να κινηθεί κόντρα στο ρεύμα

Πόσο ισχυρό είναι το «χαρτί» των προσδοκιών υπεραπόδοσης της εγχώριας οικονομίας -συμπαρασύροντας και τις ελληνικές μετοχές. Οι καλές ειδήσεις και οι «άμυνες» απέναντι στο σενάριο ύφεσης.

Το πώς θα κινηθούν οι μετοχές στην Ευρώπη κατά το επόμενο οκτάμηνο δεν θα επηρεαστεί από το αν θα δούμε ύφεση στην οικονομία -αυτό άλλωστε έχει ήδη προεξοφληθεί στις τρέχουσες τιμές των μετοχών και ίσως με… το παραπάνω στα χρηματιστήρια κάποιων χωρών- αλλά από το πόσο έντονη και πόσης διάρκειας θα είναι.

Αυτό που μένει τώρα να δούμε είναι το πώς θα εξελιχθεί η τιμή του φυσικού αερίου τους επόμενους μήνες, αλλά και τις αντοχές των ευρωπαϊκών χωρών σε ένα περιβάλλον που χαρακτηρίζεται από υψηλό πληθωρισμό και ανερχόμενα επιτόκια.

Πάντως, σε ό,τι αφορά την περίπτωση του δικού μας χρηματιστηρίου, η Ελλάδα προβάλλει το αφήγημα της υπεραπόδοσης έναντι των άλλων ευρωπαϊκών χωρών, χαρτί που μπορεί να παίξει σημαντικό ρόλο και στις τιμές των εγχώριων μετοχών.

Κανείς πλέον δεν αμφιβάλλει ότι το διεθνές οικονομικό κλίμα έχει βαρύνει για τα καλά. Χαρακτηριστικές είναι οι πρόσφατες δηλώσεις της προέδρου της ΕΚΤ Κριστίν Λαγκάρντ ότι «η πιθανότητα ύφεσης στην Ευρωζώνη παραμένει υψηλή και πως σε αυτές τις συνθήκες πρέπει να κάνουμε τη δουλειά μας» (αύξησε το βασικό επιτόκιο στο 2%) ή οι δηλώσεις του προέδρου της FED ότι είναι πολύ νωρίς να μιλάμε για την κορύφωση των επιτοκίων.

Ακόμη, όμως, και στην Ελλάδα, όπου το ΑΕΠ εννεαμήνου έχει τρέξει με υψηλούς ρυθμούς, τα μηνύματα ενός δύσκολου χειμώνα έχουν γίνει πλέον ορατά. Οι εξαγωγικές εταιρείες αντιμετωπίζουν ένα δυσκολότερο περιβάλλον, το λειτουργικό κόστος και τα κόστη χρηματοδότησης αυξάνονται, οι νέες οικοδομικές άδειες μειώνονται, οι νέες παραγγελίες των ελληνικών βιομηχανιών ψαλιδίζονται (βλέπε δείκτη PMI), η κατανάλωση καυσίμων κίνησης άρχισε να περιορίζεται και η ισχυρή φετινή τουριστική περίοδος με τα μεγάλα οφέλη που προσέφερε, έφτασε στο τέλος της.

Ενδεικτικά, άλλωστε, είναι και τα τελευταία στοιχεία του ΙΟΒΕ, με τον δείκτη οικονομικού κλίματος να εμφανίζει έντονη επιδείνωση τον Οκτώβριο, καθώς διαμορφώθηκε στις 98,3 μονάδες, σε σύγκριση με 104,9 τον Σεπτέμβριο και σημείωσε τη χαμηλότερη επίδοση των τελευταίων 20 μηνών. Η πτώση αυτή συγκλίνει με τις αντίστοιχες εξελίξεις σε ευρωπαϊκό επίπεδο, καθώς ανάλογες πτωτικές τάσεις επικρατούν στις περισσότερες ευρωπαϊκές οικονομίες.

Καλές ειδήσεις

Όλα αυτά, βέβαια, οδηγούν τις οικονομίες σε σαφή επιβράδυνση, χωρίς όμως να είναι βέβαιο ότι θα τις ρίξουν σε σημαντική ύφεση (ιδιαίτερα σε ό,τι αφορά την περίπτωση της Ελλάδας), γεγονός που, αν τελικά αποφευχθεί, θα μπορούσε να οδηγήσει σε ενδεχόμενα αξιοσημείωτα χρηματιστηριακά κέρδη.

Σύμφωνα, άλλωστε, με τις προβλέψεις της Ευρωπαϊκής Επιτροπής του καλοκαιριού, η Ελλάδα θα τρέξει φέτος με +4% (μάλλον θα το ξεπεράσει) και το 2023 με +2,4%, όταν οι αντίστοιχες εκτιμήσεις για την Ευρωζώνη είναι +2,6% και +1,4%. Το ευχάριστο, άλλωστε, είναι ότι κατά το τελευταίο χρονικό διάστημα, κάποια μηνύματα που λαμβάνουμε είναι μάλλον θετικά, παρά αρνητικά. Για παράδειγμα, το ΑΕΠ της Ευρωζώνης κατά το τρίτο τρίμηνο διέψευσε όσους μιλούσαν για ύφεση και αντίθετα αυξήθηκε κατά 0,2% σε σχέση με το προηγούμενο τρίμηνο και κατά 2,1% σε σύγκριση με το αντίστοιχο περσινό διάστημα.

Επιπλέον, με τις καιρικές συνθήκες στην Ευρώπη να διατηρούνται καλές, η τιμή του φυσικού αερίου έχει αποκλιμακωθεί δραστικά από τα υψηλά του Αυγούστου, ενώ παράλληλα πολύ χαμηλότερα από τα φετινά τους υψηλά επίπεδα έχουν διαμορφωθεί και οι τιμές των περισσότερων βασικών εμπορευμάτων, όπως των μετάλλων και του βάμβακος. Τι μπορούν να σημαίνουν όλα αυτά;

Η ιδιωτική τράπεζα Berenberg, για παράδειγμα, αναμένει ότι ο κίνδυνος έλλειψης φυσικού αερίου θα προκαλέσει μεν ύφεση στη Γερμανία και την υπόλοιπη Ευρώπη, πλην όμως θεωρεί ότι αυτή θα είναι περιορισμένη, λόγω της καθοδικής πορείας των τιμών φυσικού αερίου.

Επιπλέον, είναι πιθανή η έντονη αποκλιμάκωση του πληθωρισμού κατά το πρώτο εξάμηνο του 2023, σε περίπτωση που οι παραπάνω τιμές δεν αυξηθούν -και πόσο μάλλον αν μειωθούν περαιτέρω- μέσα στο επόμενο οκτάμηνο, με δεδομένο ότι τα υψηλότερα επίπεδα τιμών στην ενέργεια και στα commodities τα βιώσαμε κατά το πρώτο τετράμηνο του 2022 με καταλύτη τον πόλεμο στην Ουκρανία (υψηλή βάση σύγκρισης).

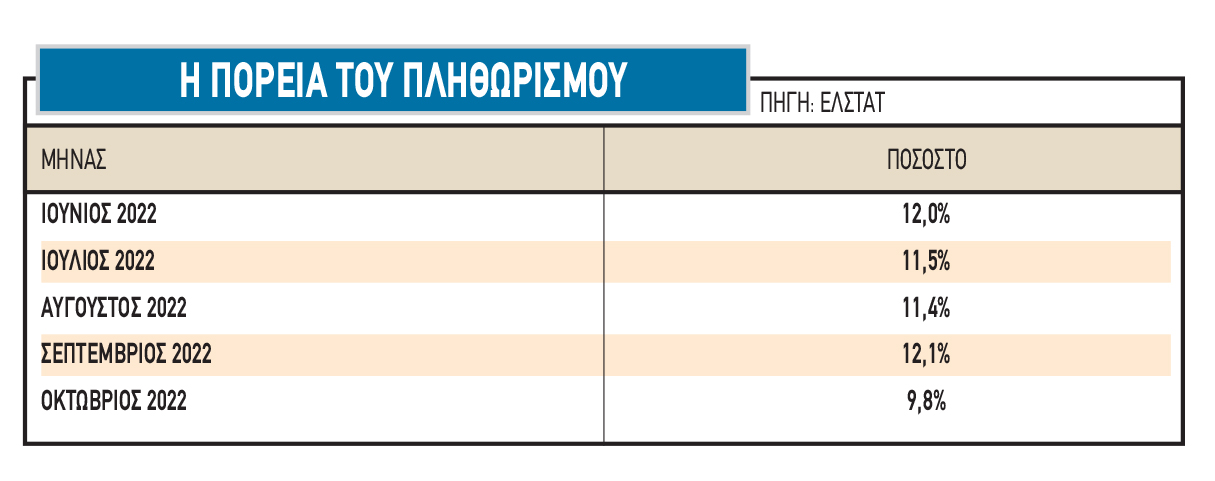

Ήδη, τον Οκτώβριο ο πληθωρισμός στην Ελλάδα (βλέπε στοιχεία παρατιθέμενου πίνακα) υποχώρησε οριακά κάτω από το επίπεδο του 10% από το 12,1% του Σεπτεμβρίου, ενώ για τον Νοέμβριο το ενεργειακό κόστος θα είναι σαφώς χαμηλότερο σε σύγκριση με αυτό του Οκτωβρίου. Παράλληλα θα αξιολογηθεί και η όποια επίδραση (αν υπάρξει) από την έναρξη εφαρμογής του «καλαθιού του νοικοκυριού».

Το σενάριο της υπεραπόδοσης

Το σενάριο της υπεραπόδοσης

Τέλος, υπάρχει και το σενάριο της υπεραπόδοσης της ελληνικής οικονομίας το 2023 έναντι των άλλων ευρωπαϊκών χωρών, το οποίο φαίνεται να πατάει σε ισχυρά επιχειρήματα, όπως το μεγάλο ανεκτέλεστο υπόλοιπο έργων των κατασκευαστικών ομίλων και των εταιρειών πληροφορικής, η προσδοκώμενη απορρόφηση των κονδυλίων του Ταμείου Ανάπτυξης, αλλά και οι κινήσεις που γίνονται για την προσέλκυση επενδύσεων είτε μέσα από αποκρατικοποιήσεις-εκμεταλλεύσεις δημόσιων ακινήτων είτε μέσα από ιδιωτικά projects.

Έτσι, η ελληνική πλευρά θεωρείται σχεδόν βέβαιο ότι θα προβάλει ως επιχείρημα στο επικείμενο road show του Λονδίνου που θα διοργανώσει η ΕΧΑΕ με την Morgan Stanley, το γεγονός ότι η χώρα κέρδισε κατά την τελευταία τριετία 16 θέσεις στη λίστα του «Economist» σε ό,τι αφορά το επιχειρηματικό περιβάλλον.

Προς την ίδια κατεύθυνση κινείται και η έρευνα της EY τον Ιούλιο του 2022 στην οποία αναφέρθηκε πρόσφατα ο CEO της EΧΑΕ Γιάννος Κοντόπουλος, σύμφωνα με την οποία καταγράφεται η ανοδική πορεία της Ελλάδας στο διεθνή χάρτη των επενδύσεων, με τη χώρα να θεωρείται από τους τρεις στους τέσσερις business investors ότι συγκαταλέγεται στις χώρες με τις καλύτερες προοπτικές στην Ευρώπη (Ελλάδα 75%, Γαλλία 63%, Πορτογαλία 60%, Ιταλία 59%). Παράλληλα, επισημαίνεται από τους ερωτώμενους ότι η Ελλάδα διαθέτει ελκυστική πολιτική για να προσελκύσει ξένους επενδυτές.

Επιπρόσθετα, στα αμυντικά όπλα που φαίνεται να διαθέτει η Ελλάδα απέναντι στο σενάριο της ύφεσης, περιλαμβάνονται:

- Το γεγονός ότι βρίσκεται σε πλεονεκτική θέση σε σύγκριση με άλλες χώρες σε ό,τι αφορά το ζήτημα της ενεργειακής επάρκειας. Εκτιμάται ότι ακόμη κι αν διακοπεί πλήρως η ροή του φυσικού αερίου, το σύστημα θα δυσκολευτεί μεν, αλλά στο τέλος της ημέρας πιθανότατα θα τα καταφέρει.

- Το μαξιλάρι των αυξημένων καταθέσεων τόσο του ιδιωτικού τομέα συνολικά, όσο και των ειδικότερα των νοικοκυριών. Οι τελευταίες έχουν αυξηθεί κατά 4 δισ. ευρώ μέσα στο 2022 και κατά 22 δισ. από το τέλος του προπανδημικού 2019.

- Παρά τις επιπτώσεις του πληθωρισμού στο διαθέσιμο εισόδημα των νοικοκυριών, δεν έχουν παρατηρηθεί μέχρι σήμερα μεγάλα προβλήματα στις πληρωμές των πολιτών προς τις εταιρείες ενέργειας, τις τράπεζες και το δημόσιο. Η ΡΑΕ μιλά για περισσότερους πελάτες που μπαίνουν στη διαδικασία της ρύθμισης και όχι για κύμα επισφαλειών. Στο ίδιο μήκος κύματος βρίσκονται και οι τράπεζες, ενώ τα φορολογικά έσοδα παρουσιάζονται αυξημένα σε σχέση με πέρσι, επηρεαζόμενα από την πορεία του ΑΕΠ και από τις αυξήσεις συγκεκριμένων φόρων (π.χ. ΦΠΑ).

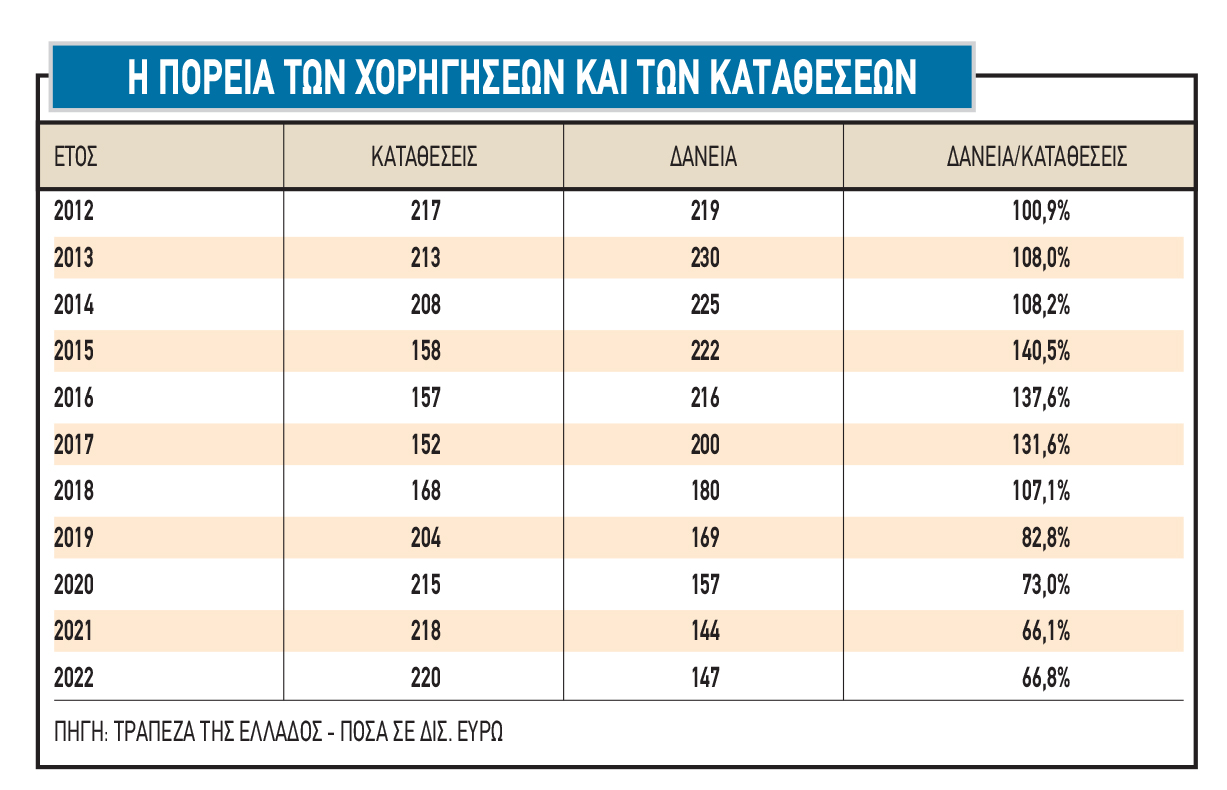

- Η υψηλή ρευστότητα των ελληνικών τραπεζών, με τον δείκτη χορηγήσεων προς καταθέσεις (βλέπε σχετικό παρατιθέμενο πίνακα) να βρίσκεται πολύ χαμηλότερα από το επίπεδο του 100%.

- Σύμφωνα με τα πρώτα στοιχεία των προκρατήσεων, εκτιμάται ότι το 2023 θα είναι ακόμη μια καλή τουριστική χρονιά για την Ελλάδα.