Morgan Stanley: Κορυφαία επιλογή οι ελληνικές μετοχές το επόμενο έτος

Σε αναβάθμιση της σύστασης για τις ελληνικές μετοχές σε overweight προχωρά ο επενδυτικός οίκος. Οι εκτιμήσεις για οικονομία-πληθωρισμό, το πολιτικό ρίσκο και το σήμα από αποτιμήσεις και μερίσματα.

«Η προτιμώμενη έκθεση στις αγορές της νοτιοανατολικής Ευρώπης εξακολουθεί να είναι η Ελλάδα, την οποία αναβαθμίζουμε σε overweight λόγω της υψηλής ευαισθησίας των τραπεζών στις αυξήσεις των επιτοκίων της ΕΚΤ, την υποτιμημένη εξυγίανση του ισολογισμού που έχει επιτευχθεί, τις χαμηλές αποτιμήσεις και τα σχετικά ανθεκτικά μακροοικονομικά στοιχεία», εξηγεί η Morgan Stanley.

«Αναβαθμίζουμε την Ελλάδα σε overweight από equal-weight, καθώς η ανάκαμψη των ελληνικών μακροοικονομικών μεγεθών συνεχίζεται, με τους οικονομολόγους μας να αναμένουν σχετική ανθεκτικότητα σε σύγκριση με την υπόλοιπη Ευρώπη», εξηγεί η Morgan Stanley.

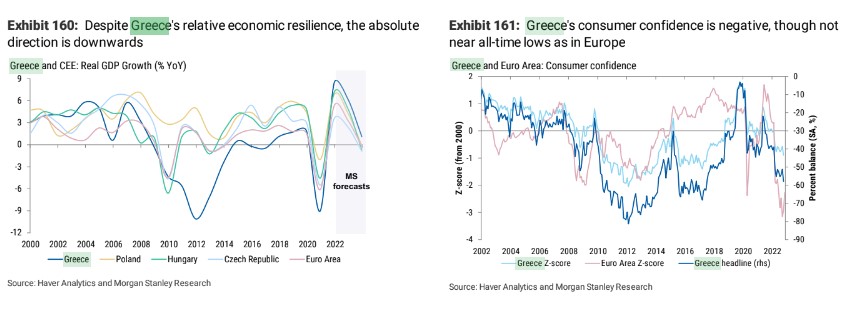

H Ελλάδα θα μπορέσει τελικά να αποφύγει μια τεχνική ύφεση (με διαφορά από την υπόλοιπη Ευρωζώνη), χάρη, μεταξύ άλλων, στη στήριξη που απορρέει από την αρκετά καλά στοχευμένη δημοσιονομική πολιτική και την εφαρμογή του RRF.

Οι αναλυτές του οίκου προβλέπουν ότι το ΑΕΠ θα διαμορφωθεί στο 1,1% το 2023 και στο 1,9% το 2024. Το σχέδιο ανάκαμψης της Ελλάδας, συνολικού ύψους 30,5 δισ. ευρώ, περίπου 16,7% του ΑΕΠ του 2021, περιλαμβάνει 106 επενδυτικά σχέδια στους τομείς των υποδομών, της ενεργειακής απόδοσης, της ηλεκτρικής ενέργειας και της ψηφιοποίησης και 67 μεταρρυθμίσεις που αντιμετωπίζουν πολλά από τα διαρθρωτικά προβλήματα της χώρας. Το σχέδιο θα μπορούσε να αυξήσει το ΑΕΠ έως και 6,9% έως το 2026, με βάση τις εκτιμήσεις της Τράπεζας της Ελλάδος.

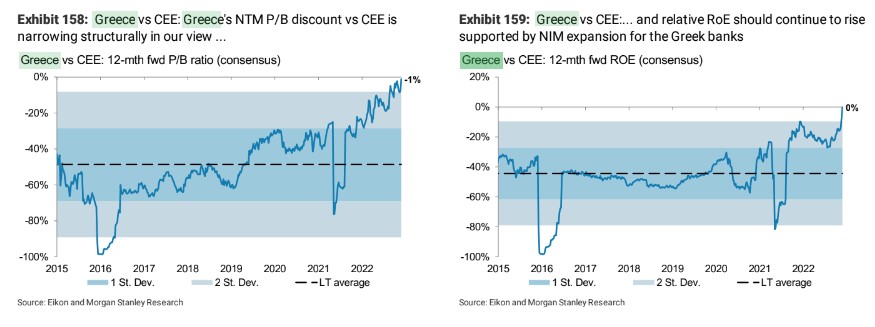

Όσον αφορά τις μετοχές, προτιμά τις τράπεζες λόγω των σχετικά ισχυρών μακροοικονομικών στοιχείων σε συνδυασμό με την υψηλή ευαισθησία τους στις αυξήσεις των επιτοκίων της ΕΚΤ και τους μειωμένους κινδύνους ποιότητας ενεργητικού μετά τους ισολογισμούς, μετά τον τελευταίο πτωτικό κύκλο. Η επέκταση του καθαρού περιθωρίου τόκων των ελληνικών τραπεζών μόλις ξεκίνησε και πρόκειται να αυξηθεί, λόγω των αυξήσεων των επιτοκίων της ΕΚΤ (υποθέτει 2,5% το 2023), με το όφελος να ξεπερνά τις υψηλότερες προβλέψεις λόγω των ασθενέστερων κινδύνων για την ποιότητα του ενεργητικού.

Με overweight συστήνει την Τράπεζα Πειραιώς και τη Eurobank. Η απόδοση φέτος των ελληνικών μετοχών ήταν καλύτερη από άλλες ανεπτυγμένες και αναδυόμενες ευρωπαϊκές ομοειδείς επιχειρήσεις, υποστηριζόμενες από μια πολύ ισχυρή θετική πρόβλεψη στις αναθεωρήσεις κερδών. Στο μέλλον, αναμένει περαιτέρω αναβαθμίσεις για το 2023.

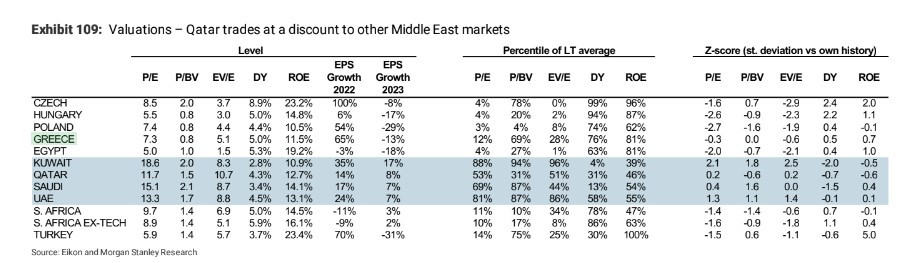

Παρά τη σχετική μακροοικονομική ανθεκτικότητα της Ελλάδας έναντι της Ευρώπης, η αγορά διαπραγματεύεται κοντά σε πρόσφατες ιστορικά εκπτώσεις αποτίμησης: -38% στον δείκτη P/E και 34% στη μερισματική απόδοση (DY). Σε βάση λογιστικής αξίας P/BV, η έκπτωση 51% σε σχέση με την Ευρώπη είναι πάνω από τον ιστορικό μέσο όρο.

Τι εκτιμά για την πολιτική μεταβλητότητα - Οι κίνδυνοι

Η Ελλάδα αναμένεται να οδηγηθεί στις κάλπες το καλοκαίρι του 2023, αλλά οι συνεχιζόμενες καταγγελίες για ατασθαλίες θα μπορούσαν να οδηγήσουν σε πρόωρες εκλογές. Με βάση τις πρόσφατες δημοσκοπήσεις, το σημερινό κυβερνών κόμμα Νέα Δημοκρατία εξακολουθεί να είναι το πιο δημοφιλές, πράγμα που σημαίνει ότι οι εκλογές είναι απίθανο να οδηγήσουν σε ουσιαστική αλλαγή της πολιτικής κατεύθυνσης, ενώ ο πρωθυπουργός Μητσοτάκης έχει μέχρι στιγμής απορρίψει το ενδεχόμενο παραίτησής του και οι οικονομολόγοι της MS εκτιμούν ότι η σημερινή κυβέρνηση θα συνεχίσει να κυβερνά μέχρι το τέλος της θητείας της.

Ο τουρισμός και ο αντίκτυπος στην αύξηση του ΑΕΠ είναι ένας από τους σημαντικότερους κινδύνους για τους οικονομολόγους της τράπεζας, αφού ο υψηλότερος πληθωρισμός σε παγκόσμιο επίπεδο (ΗΠΑ και Ευρώπη, πιο συγκεκριμένα) πιθανόν να οδηγήσει σε μείωση των διακριτικών δαπανών των καταναλωτών, η οποία τελικά θα επηρεάσει αρνητικά τις τουριστικές ροές και ως εκ τούτου το ΑΕΠ της Ελλάδας.

Η απορρόφηση των κονδυλίων της ΕΕ είναι ασθενέστερη του αναμενόμενου, οδηγώντας σε χαμηλότερη αύξηση του ΑΕΠ.

Τέλος, οι κίνδυνοι βαθύτερης ύφεσης στη ζώνη του ευρώ, με περισσότερες διαταραχές στον ενεργειακό εφοδιασμό, θα μειώσει περαιτέρω τη δραστηριότητα και το ΑΕΠ στη ζώνη του ευρώ θα μειωνόταν κατά 1% το 2023, στο «κακό» σενάριο των οικονομολόγων της τράπεζας.