JP Morgan: Ξεκινά κάλυψη του ΟΠΑΠ, η τιμή-στόχος και η σύσταση

Η ηγετική παρουσία της εταιρείας στον εγχώριο κλάδο και τα περιθώρια περαιτέρω διείσδυσης στο διαδίκτυο. Τα οικονομικά μεγέθη και η εκτίμηση για τη μακροπρόθεσμη πορεία.

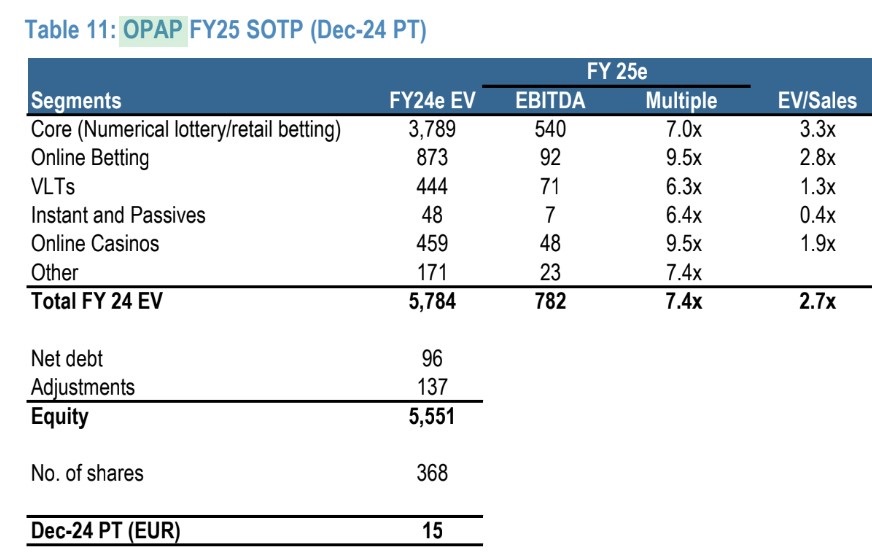

Η αμερικανική JP Morgan ξεκινάει την κάλυψη της μετοχής του ΟΠAΠ με ουδέτερη αξιολόγηση (neutral) και τιμή-στόχο στα 15 ευρώ ανά μετοχή. «Ο ΟΠΑΠ διαθέτει ηγετική παρουσία στη λιανική/online αγορά στην Ελλάδα (περίπου 95% του κύκλου εργασιών) και διαχειρίζεται μια αμυντική επιχείρηση λιανικής πώλησης μέσα από αποκλειστικές άδειες και ως εκ τούτου αποτελεί μια ασφαλή ροή εσόδων, με περιορισμένο καθοδικό κίνδυνο για τα περιθώρια κέρδους, εξηγεί η JPM.

Η καθαρή ταμειακή ροή (FCF) είναι ιδιαίτερα υψηλή, επιτρέποντας στον ΟΠAΠ να επιστρέφει βιώσιμα το πλεονάζον κεφάλαιο στους μετόχους του (δείκτης πληρωμών μερισμάτων άνω του 100%). Βλέπουμε, ωστόσο, περιορισμένη άνοδο στις εκτιμήσεις/πολλαπλασιαστές μακροπρόθεσμα, με χαμηλότερη ανάπτυξη σε σχέση με τους ανταγωνιστές και έλλειψη καταλυτών», εκτιμά η JPM.

Στα θετικά του ΟΠAΠ η JPM προσθέτει τα ακόλουθα:

Αμυντικό επιχειρηματικό μοντέλο πώλησης: 1) Περίπου το 80% των εσόδων ελεύθερο από τον ανταγωνισμό, με αποκλειστικές άδειες για τα προϊόντα λιανικής, 2) αμυντικό επιχειρηματικό μοντέλο με «ελαφρύ» ενεργητικό καθώς το μοντέλο δικαιόχρησης του ΟΠAΠ στο λιανικό εμπόριο συνεπάγεται ότι ο ΟΠAΠ διατηρεί μια σχετικά μικρή βάση σταθερού κόστους, παρέχοντας υψηλό βαθμό αμυντικότητας του περιθωρίου κέρδους.

Περιθώριο για περαιτέρω διαδικτυακή διείσδυση: 1) Επί του παρόντος είναι χαμηλή σε ποσοστό κάτω του 30% η διαδικτυακή διείσδυση και εκτιμά ότι μπορεί ο ΟΠAΠ να υποστηρίξει περαιτέρω περιθώρια ανάπτυξης, δεδομένης της ηγετικής παρουσίας του στο διαδίκτυο (με περίπου 60% μερίδιο αγοράς), 2) σχετικά υψηλά εμπόδια εισόδου με υψηλή φορολογία (φόρος GGR 35% έναντι του Ηνωμένου Βασιλείου στο 21%), τα υψηλά τέλη αδειών και η συγκέντρωση της αγοράς καθιστούν την Ελλάδα λιγότερο ελκυστική από άλλες διαδικτυακές αγορές.

Υγιής ισολογισμός και παραγωγή μετρητών: Ο ισολογισμός της εταιρείας φαίνεται να είναι υγιής, με μέση μόχλευση (Καθαρό χρέος / EBITDA) κάτω από 1,5 φορά τα τελευταία χρόνια. Αυτό σε συνδυασμό με μια αξιοπρεπή παραγωγή ταμειακών ροών της τάξης του 70% διατηρεί τις πόρτες ανοιχτές για μελλοντική ανάπτυξη, επενδύσεις και επιστροφές κεφαλαίου.

Οι επιστροφές κεφαλαίου αποτελούν μέρος του DNA του ΟΠAΠ: Η εταιρεία διατηρεί μια ισχυρή μερισματική πολιτική (συνήθως δείκτης διανομής τουλάχιστον 100%), επιστρέφοντας τακτικά το πλεονάζον κεφάλαιο πίσω στους μετόχους, αποδεικνύοντας τις σταθερές ικανότητες της εταιρείας να παράγει μετρητά (με μερισματική απόδοση περίπου 11%).

Οι ανησυχίες της JPM για τον ΟΠAΠ

Έλλειψη γεωγραφικής διαφοροποίησης: Ο ΟΠAΠ είναι εκτεθειμένος σε συγκεκριμένους οικονομικούς και ρυθμιστικούς κινδύνους, δεδομένου ότι το 95% των εσόδων του είναι εκτεθειμένο στην Ελλάδα. Σε αυτό το σημείο, η JPM δεν βλέπει ότι ο ΟΠAΠ θα επεκταθεί εκτός Ελλάδας (και Κύπρου).

Μη ελκυστικό προφίλ ανάπτυξης: Το προφίλ ανάπτυξης του ΟΠAΠ βρίσκεται σε χαμηλότερα επίπεδα έναντι των ομότιμων εταιρειών στο διαδίκτυο (συμπεριλαμβανομένων των ΗΠΑ), λόγω της πιο ώριμης έκθεσης στο λιανικό εμπόριο. Αυτό θα μπορούσε να επιταχυνθεί στο μέλλον, ανάλογα με το πώς θα διαμορφωθεί η διαδικτυακή διείσδυση στην Ελλάδα, αν και είναι απίθανο βραχυπρόθεσμα.

Ύφεση: Αυτό παραμένει ένα βασικό θέμα συζήτησης, δεδομένης της τρέχουσας μακροοικονομικής αβεβαιότητας και την υψηλή έκθεση του ΟΠAΠ στο λιανικό εμπόριο (80%). Ο ΟΠAΠ θεωρείται σχετικά ανθεκτικός, δεδομένου του χαμηλού μέσου όρου εισιτηρίων και δαπανών ανά παίκτη, ενώ η λοταρία θεωρείται περαιτέρω αμυντική σε οικονομική ύφεση, καθώς συνήθως μειώνεται με χαμηλότερο ρυθμό σε σχέση με το ΑΕΠ. Σε κάθε περίπτωση, ο κλάδος συσχετίζεται συνήθως με το ονομαστικό ΑΕΠ και το διαθέσιμο εισόδημα.

Κίνδυνος απώλειας της αποκλειστικότητας των αδειών στις επόμενες ανανεώσεις (προϊόντα προς ανανέωση το 2026/2030/2035). Υπάρχει μακροπρόθεσμος κίνδυνος που σχετίζεται με το γεγονός ότι η πλειονότητα των προϊόντων και εργασιών του ΟΠAΠ βασίζεται σε αποκλειστικές άδειες από το κράτος. Η αποκλειστική άδεια του ΟΠAΠ για τις λοταρίες λήγει το 2026 και οι διαπραγματεύσεις τυπικά ξεκινούν δύο χρόνια πριν τη λήξη. Αν και αυτή η κατηγορία είναι μόνο το 6% των εσόδων του, μπορεί να λειτουργήσει ως λογικό υποκατάστατο για τις μακροπρόθεσμες διαπραγματεύσεις για τα βασικά προϊόντα του (αριθμητικές λοταρίες, στοίχημα που λήγει το 2030) και τα VLTs (που λήγουν το 2035).

Αυξανόμενος διαδικτυακός ανταγωνισμός: Ο ΟΠAΠ βρίσκεται επί του παρόντος σε καλή θέση στο διαδικτυακό τμήμα μέσω της Stoiximan (μερίδιο αγοράς 60 %). Ωστόσο, ο αυξημένος ανταγωνισμός θα μπορούσε να αποτελέσει μεσοπρόθεσμο/μακροπρόθεσμο κίνδυνο για την ιστορία των μετοχών (δεδομένου της σχετικά χαμηλής διείσδυσης στο διαδίκτυο σε ποσοστό χαμηλότερο του 30%, εκτιμά η JPM). Ως υπενθύμιση, οι υψηλοί φόροι/αδειοδοτήσεις και η συγκέντρωση της αγοράς (δηλαδή τα σχετικά υψηλά εμπόδια εισόδου) καθιστούν την Ελλάδα λιγότερο ελκυστική από άλλες αγορές στο πλαίσιο του διαδικτύου.

Κανονισμοί: Ο ελληνικός κλάδος τυχερών παιχνιδιών είχε τα πάνω και τα κάτω του όσον αφορά τους κανονισμούς (το διαδίκτυο απαγορεύτηκε το 2002, νομιμοποιήθηκε προσωρινά το 2011 και στη συνέχεια νομιμοποιήθηκε οριστικά το 2020). Αυτό παραμένει ένας κίνδυνος για τον κλάδο γενικά όσον αφορά τη φορολογία, τις άδειες κ.λπ., κατά τη JPM.

Πολιτικός κίνδυνος: Το επιχειρηματικό μοντέλο λιανικής πώλησης του ΟΠAΠ εξαρτάται σε μεγάλο βαθμό από την αποκλειστικότητα των αδειών και τις συμφωνίες με την Ελληνική Επιτροπή Τυχερών Παιχνιδιών και ως εκ τούτου με το Υπουργείο Οικονομικών. Οποιαδήποτε αλλαγή στην πολιτική εξουσία θα μπορούσε ενδεχομένως να επηρεάσει τις πιθανότητες του ΟΠAΠ να λάβει έναντι ευνοϊκών όρων όσον αφορά τις συμφωνίες και ίσως ακόμη και τις ανανεώσεις αδειών.