Χρηματιστήριο: Αισιοδοξία με το... σταγονόμετρο

Ράλι ανακούφισης με διαλείμματα… εξαέρωσης όπως αυτό της Παρασκευής ή αρχή μακροπρόθεσμης ανοδικής τάσης, βασισμένης στην ελπίδα ότι τα δυσκολότερα σενάρια δεν θα επιβεβαιωθούν; Τι μετρά και τι φοβάται η αγορά.

Η τελευταία ανάκαμψη των χρηματιστηριακών τιμών (παρά την όποια «εξαέρωση» της Παρασκευής) είναι ένα βραχυπρόθεσμο ράλι ανακούφισης ή, αντίθετα, αντανακλά το γεγονός ότι μέχρι τώρα οι κίνδυνοι για ακραίες οικονομικές καταστάσεις τον προσεχή χειμώνα δεν φαίνεται να επιβεβαιώνονται;

Σε αυτό το δύσκολο ερώτημα καλούνται να απαντήσουν οι χρηματιστηριακοί επενδυτές, χωρίς ωστόσο να διαθέτουν εύκολες εναλλακτικές λύσεις, καθώς οι μετοχές διατρέχουν μεν κίνδυνο, αλλά οι τοποθετήσεις σε καταθέσεις και σε ομολογιακούς τίτλους πλήττονται και αυτές από τη διατήρηση του πληθωρισμού σε υψηλά επίπεδα.

Επί του παρόντος, πάντως, σε αντίθεση με την Ευρώπη όπου οι πρόδρομοι δείκτες προβληματίζουν έντονα, η ελληνική οικονομία εξακολουθεί να εμφανίζει -τηρουμένων των αναλογιών- δείγματα αντοχής, με τις μέχρι τώρα επιπτώσεις της ενεργειακής κρίσης να είναι περιορισμένες και διαχειρίσιμες.

Όσο για τις ελληνικές μετοχές, ο Γενικός Δείκτης βρίσκεται πολύ κοντά στα επίπεδα του Δεκεμβρίου του 2019, όταν από τότε μέχρι σήμερα τόσο τα εταιρικά κέρδη όσο και οι χρηματικές διανομές των εισηγμένων έχουν αυξηθεί κατακόρυφα.

Ο «δύσκολος» χειμώνας

Σχεδόν ένα μήνα πριν από την εκπνοή της τρέχουσας χρονιάς, η πλειονότητα τόσο των αναλυτών όσο και των διεθνών οίκων επιμένει στο ότι έχουμε μπροστά μας έναν πολύ δύσκολο χειμώνα για την παγκόσμια οικονομία.

Τα στελέχη των κεντρικών τραπεζών υποστηρίζουν πως υπάρχει ακόμη αρκετός δρόμος για την αύξηση των επιτοκίων, με κάποια εξ αυτών ωστόσο να μιλάνε για κάμψη της ανοδικής τους ορμής.

Όσο για τους ξένους επενδυτικούς οίκους, οι περισσότεροι δηλώνουν από το περασμένο καλοκαίρι ιδιαίτερα επιφυλακτικοί για την πορεία των τιμών των μετοχών, παρά την ανάκαμψη που έχουν σημειώσει αυτές κατά τον τελευταίο μήνα (π.χ. UBS, Deutsche Bank). Πρόκειται για ένα ράλι ανακούφισης και τίποτε περισσότερο, υποστηρίζουν, θεωρώντας πως υπάρχουν ακόμη σημαντικά περιθώρια περαιτέρω πτώσης των χρηματιστηρίων.

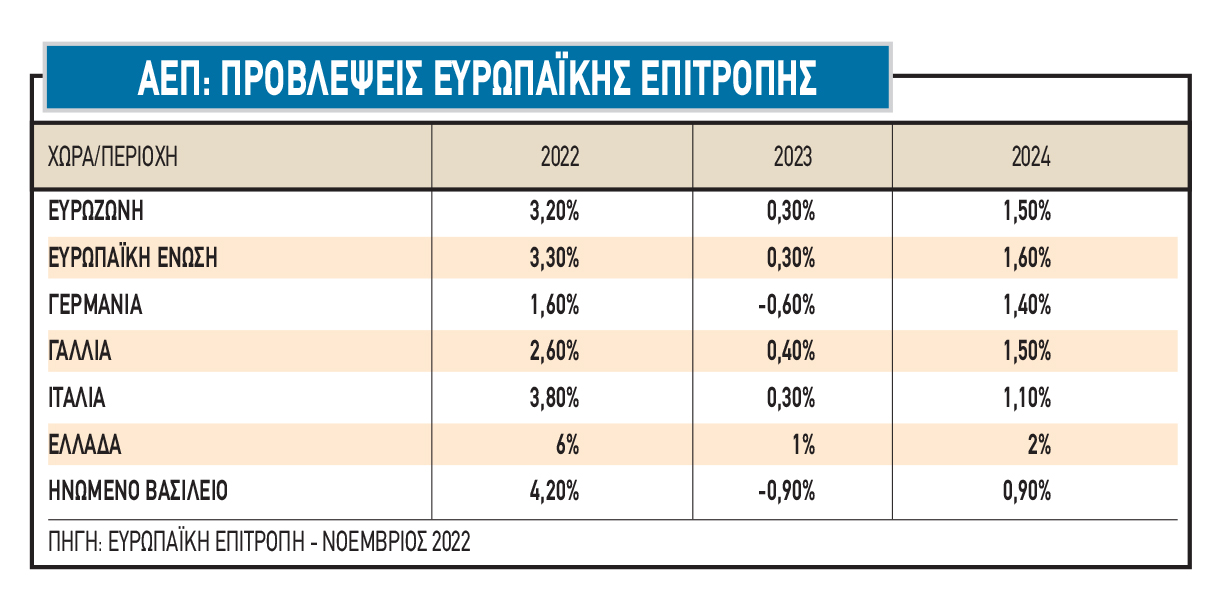

Τα επιχειρήματα των «αρκούδων» στηρίζονται στις προβλέψεις τους για ύφεση σε Ευρωζώνη (η Κομισιόν τον Νοέμβριο προέβλεψε +0,3% το 2023 και ειδικότερα +1% για την Ελλάδα) και ΗΠΑ (παρότι το ΑΕΠ της χώρας αυξήθηκε κατά 2,9% στο γ΄ τρίμηνο), στα ανοδικά επιτόκια, αλλά και στους φόβους τους ότι η πτώση της τιμής του φυσικού αερίου από τον Σεπτέμβριο και μετά είναι προσωρινή και πως θα δούμε υψηλότερα επίπεδα από την άνοιξη (άλλωστε αρκούσε μια δήλωση για να ανεβάσει την τιμή κοντά στα 150 ευρώ).

Ο (αισιόδοξος) αντίλογος

Από την άλλη πλευρά, υπάρχουν και οι πιο αισιόδοξες εκτιμήσεις, με γνωστό χρηματιστηριακό παράγοντα να σημειώνει:

«Είναι πολύ πιθανόν να δούμε ύφεση στην Ευρώπη μέσα στο πρώτο τρίμηνο ή εξάμηνο του 2023, ωστόσο δεν είναι καθόλου βέβαιο πως το επόμενο έτος θα κλείσει με αρνητικό πρόσημο για το ΑΕΠ της Ευρωζώνης. Από την αρχή του περασμένου καλοκαιριού έως και τον Οκτώβριο μιλούσαμε για ενεργειακά ελλείμματα μέσα στον χειμώνα και για αναγκαστικές διακοπές στη λειτουργία πολλών βιομηχανικών μονάδων.

Λέγανε ότι θα περάσουμε Χριστούγεννα στο σκοτάδι. Σήμερα οι συζητήσεις αυτές έχουν ατονήσει, καθώς η κατάσταση έχει βελτιωθεί. Σήμερα, επίσης, ο πληθωρισμός έχει ξεκινήσει να αποκλιμακώνεται. Μέσα σ' αυτό το περιβάλλον, πολλοί οίκοι έσπευσαν να χαρακτηρίσουν το τελευταίο rebound των αγορών ως πρόσκαιρο ράλι ανακούφισης ή ως ένα year end rally προκειμένου κάποιοι θεσμικοί να... καλλωπίσουν τα βιβλία τους.

Ενδεχομένως να βιάστηκαν, με δεδομένο ότι οι τιμές των μετοχών έχουν ήδη υποχωρήσει στις διεθνείς κεφαλαιαγορές από την αρχή του έτους. Άλλωστε πολλές φορές κατά το παρελθόν οι αναλυτές αστόχησαν στις εκτιμήσεις τους.

Ειδικότερα για την Ελλάδα, το Χ.Α. βρίσκεται σε επίπεδο Γενικού Δείκτη που προσεγγίζει τα επίπεδα του Δεκεμβρίου του 2019, όταν όμως από τότε έως σήμερα τα εταιρικά κέρδη και οι χρηματικές διανομές των εισηγμένων έχουν αυξηθεί κατακόρυφα, με ό,τι αυτό σημαίνει για τους δείκτες P/E και μερισματικής απόδοσης.

Προφανώς, το 2023 κρύβει σημαντικές προκλήσεις για την ελληνική οικονομία, αλλά ας μην ξεχνάμε ότι οι τρέχουσες αποτιμήσεις έχουν προεξοφλήσει σε μεγάλο βαθμό ένα δυσμενές σενάριο, καθώς και το ότι: α) Το ελληνικό ΑΕΠ αναμένεται να υπεραποδώσει έναντι του μέσου όρου της Ευρωζώνης, β) Ο δείκτης του δημόσιου χρέους αναμένεται να αποκλιμακωθεί περαιτέρω, γ) Στελέχη της αγοράς εκτιμούν ότι το πολιτικό ρίσκο είναι μεν υπαρκτό, αλλά περιορισμένο. Να σημειωθεί επίσης ότι αρκετοί οίκοι όπως η Morgan Stanley και η Bank of America, μιλούν με καλά λόγια για τις ελληνικές μετοχές και τις προοπτικές τους».

Οι τελευταίες εξελίξεις

Ποιες είναι, όμως, οι εξελίξεις στην πραγματική ελληνική οικονομία από το τέλος των διακοπών του Αυγούστου έως σήμερα;

- Παρατηρήθηκε αποκλιμάκωση του ενεργειακού κόστους.Ειδικότερα, η διεθνής τιμή του φυσικού αερίου έχει υποχωρήσει για μεγάλο χρονικό διάστημα γύρω στα 110-120 ευρώ (τελευταία... πέταξε και στα 150 ευρώ), λίγο υψηλότερη από το επίπεδο του Σεπτεμβρίου του 2021 αλλά πολύ χαμηλότερη από τις τιμές του Δεκεμβρίου του 2021, του Μαρτίου του 2022 (τις πρώτες εβδομάδες μετά την έναρξη του πολέμου στην Ουκρανία) και πόσο μάλλον από αυτές του φετινού Αυγούστου (κοντά στα 350 ευρώ). Επιπρόσθετα, όχι μόνο δεν επιβεβαιώθηκαν οι προβλέψεις για ράλι στις πετρελαϊκές τιμές, αλλά αντίθετα η τιμή του μαύρου χρυσού έχει υποχωρήσει σημαντικά (τελευταία εξέλιξη η διαφαινόμενη επιβολή πλαφόν στο ρωσικό πετρέλαιο από την Ευρωπαϊκή Ένωση).

- Τα τιμολόγια του ηλεκτρικού ρεύματοςαποκλιμακώθηκαν κατά το δίμηνο Νοεμβρίου-Δεκεμβρίου σε σύγκριση με αυτά του Οκτωβρίου, ενώ παράλληλα η εξέλιξη αυτή απελευθέρωσε κονδύλια στο δημοσιονομικό μέτωπο, τα οποία θα χρησιμοποιηθούν ως πακέτο στήριξης στην οικονομία μέσα στο δίμηνο Δεκεμβρίου-Ιανουαρίου.

- Ο πληθωρισμός ακολούθησε πτωτική τάση τον Οκτώβριο, καθώς διαμορφώθηκε στο 9,1%, έναντι 12% το Σεπτέμβριο και 11,4% τον Αύγουστο. Όλα δείχνουν πως θα συνεχίσει την πτωτική του πορεία (λογικά τον Νοέμβριο θα πέσει κάτω από το επίπεδο του 9% με βάση τα αναμενόμενα στοιχεία της ΕΛΣΤΑΤ) κατά τους τελευταίους δύο μήνες του έτους και ιδιαίτερα μέσα στο πρώτο τετράμηνο του 2023.

- Οι καταθέσεις των νοικοκυριών στην Ελλάδαδιατηρήθηκαν αλώβητες τον Οκτώβριο (αυξήθηκαν οριακά) παρά τη λήξη της πολύ ισχυρής τουριστικής περιόδου και παρότι κατά τον συγκεκριμένο μήνα ξεκίνησε η περίοδος διάθεσης πετρελαίου θέρμανσης. Το πιθανότερο είναι πως θα δούμε νέα άνοδο της συγκεκριμένης κατηγορίας καταθέσεων στο δίμηνο Νοεμβρίου-Δεκεμβρίου, λόγω και του δώρου Χριστουγέννων που θα εισπράξουν οι εργαζόμενοι στον ιδιωτικό τομέα.

- Τα μέχρι τώρα μηνύματα από το μέτωπο της κατανάλωσης(π.χ. βλέπε εκτιμήσεις-ανακοινώσεις από μεγάλους ομίλους όπως οι Jumbo, Fourlis, Quest κ.ά.) δεν αναφέρονται σε κάποιες ιδιαίτερες παρενέργειες στη ζήτηση από το μίγμα πληθωρισμού και ενεργειακού κόστους, ενώ οι εκτιμήσεις της αγοράς για την πορεία της «Black Friday» ήταν ικανοποιητικές. Θετικές επίσης είναι οι πρώτες εκτιμήσεις στον τουρισμό από τις κρατήσεις κατά την περίοδο των Γιορτών, αλλά και για τις προκρατήσεις του 2023.

Η πορεία των εισηγμένων

Από τα μέχρι τώρα στοιχεία που έχουν ανακοινωθεί, προκύπτει αβίαστα πως οι οικονομικές επιδόσεις των περισσότερων εισηγμένων στο πρώτο φετινό εννεάμηνο είναι σαφώς ικανοποιητικές (βλ. σελ. 13) οδηγώντας σε ελκυστικούς -κατά κανόνα- δείκτες αποτιμήσεων. Όσο κι αν σε κάποιες περιπτώσεις η εικόνα επιδεινωθεί κατά το τελευταίο τρίμηνο, η γενικότερη εικόνα του 2022 θα είναι σαφώς ικανοποιητική, με επιδόσεις που θα ξεπεράσουν με άνεση τις αντίστοιχες περσινές.

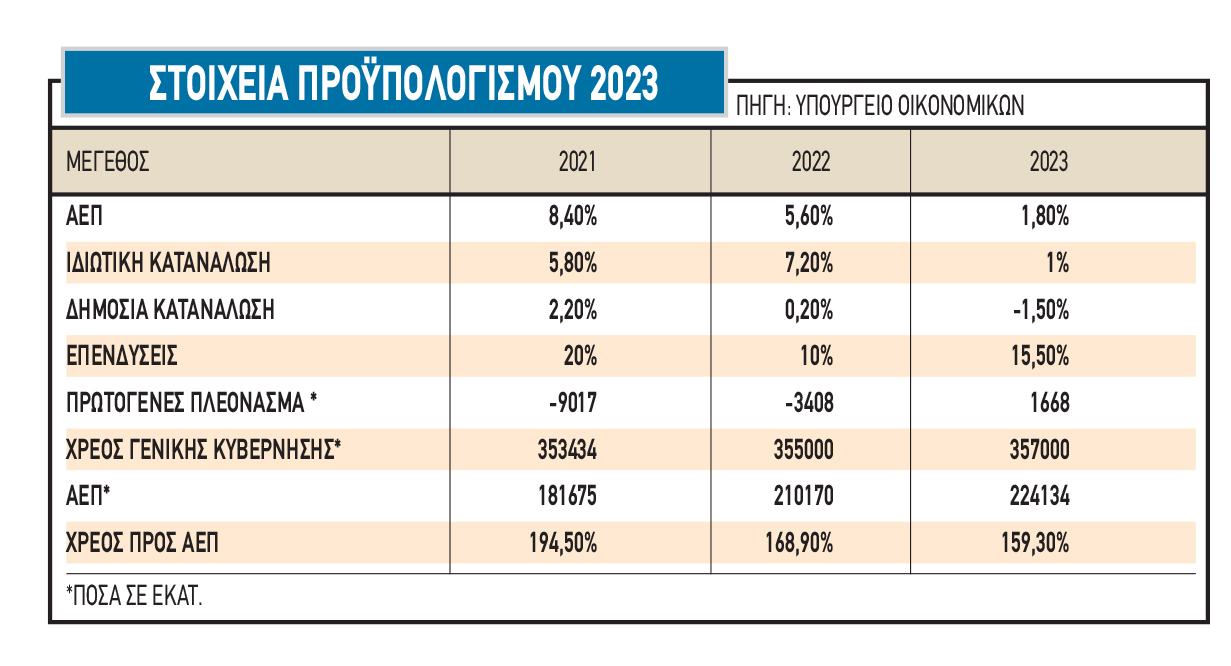

Για το 2023 οι εισηγμένες εταιρείες θα κληθούν πιθανότατα να αντιμετωπίσουν ένα δυσκολότερο περιβάλλον σε ό,τι αφορά τις εξαγωγές, αλλά και συγκρατημένη εγχώρια κατανάλωση, επηρεασμένη τόσο από τις επιπτώσεις του πληθωρισμού όσο και από τη στενότερη δημοσιονομική πολιτική. Αντίθετα, όπως προκύπτει και από τα στοιχεία του προϋπολογισμού, προβλέπεται μια αρκετά καλύτερη χρονιά στο μέτωπο των επενδύσεων, με ό,τι αυτό σημαίνει για κλάδους όπως οι κατασκευές, η πληροφορική, η τσιμεντοβιομηχανία, η μεταλλουργία και γενικά οι τομείς που σχετίζονται με την οικοδομή.

Πολλά βέβαια θα κριθούν και από τις εξελίξεις στο διεθνές μέτωπο, σε ό,τι αφορά τον πόλεμο στην Ουκρανία, την ενέργεια και την πορεία του πληθωρισμού.

Πέραν αυτών, σημείο αβεβαιότητας αποτελεί και ο λεγόμενος πολιτικός κίνδυνος, με παράγοντες της αγοράς πάντως να θεωρούν ότι αυτός είναι σαφώς περιορισμένος. Επιχειρηματικοί κύκλοι εξέφρασαν την εκτίμησή τους πως από τις επικείμενες διπλές βουλευτικές εκλογές θα προκύψει κυβέρνηση που θα επιδιώξει την προώθηση των επενδύσεων και την ταχεία απορρόφηση των κοινοτικών κονδυλίων, συμπληρώνοντας ότι κίνδυνος δημοσιονομικού εκτροχιασμού δεν υπάρχει λόγω των κοινοτικών προνοιών.

Τόνισαν επίσης ότι η όποια διακοπή στη ροή των δημοσίων συμβάσεων προκύψει λόγω των εκλογικών αναμετρήσεων, θα είναι μάλλον προσωρινή και δεν θα επηρεάσει σημαντικά τις επιχειρήσεις, καθώς αυτές είναι σε μεγάλο βαθμό... φορτωμένες με ανάλογες συμβάσεις.

Αναφερόμενος στο συγκεκριμένο θέμα, ο CEO της ΕΧΑΕ Γιάννος Κοντόπουλος αναγνώρισε ότι στο πρόσφατο road show του Λονδίνου το ζήτημα του πολιτικού ρίσκου ήταν υπαρκτό για τους ξένους θεσμικούς. Συμπλήρωσε ωστόσο πως επί του παρόντος αυτό δεν δείχνει να τους αποθαρρύνει καθώς έλαβαν απαντήσεις με αρκετή αυτοπεποίθηση, πλην όμως μπορεί να τους απασχολήσει εντονότερα στο μέλλον.