Tι δείχνουν τα θεμελιώδη και η τεχνική εικόνα για Mytilineos, ΤΕΝΕΡΓ, ΔΕΗ

Πώς διαμορφώνονται οι αποτιμήσεις και πού βάζουν τον πήχη οι αναλυτές για τις τρεις ενεργειακές μετοχές. Οι αντιστάσεις και οι στηρίξεις. Η πράσινη μετάβαση και η ενεργειακή κρίση.

Πορείες αντίθετες στο ταμπλό του ΧΑ φέτος έχουν οι τρεις ισχυρές δυνάμεις της αγοράς με ενεργειακό αποτύπωμα: Mytilineos, Τέρνα Ενεργειακή και ΔEΗ.

Ο τίτλος της ΔΕΗ σημειώνει απόδοση στο τελευταίο έτος στο -30%, έναντι +30% για τη Mytilineos και +49% για τον τίτλο της Τέρνα Ενεργειακής.

Για τη μετοχή της Mytilineos, η αύξηση της συμμετοχής της Fairfax στο μετοχικό κεφάλαιο της επιχείρησης, δεύτερου μεγαλύτερου μετόχου του ομίλου πλέον και με option για απόκτηση επιπλέον 2,5 εκατ. μετοχών στα 20 ευρώ εντός διετίας, είναι τεράστια επίδειξη δύναμης από τον εισηγμένο όμιλο. Η ανακοίνωση του εταιρικού μετασχηματισμού στις επόμενες ημέρες θα φέρει νέες τιμές-στόχους από το sell-side ενώ αποτελεί ένα ακόμη βήμα με στόχο να «ξεκλειδώσει» κρυμμένη αξία στους μετόχους.

Η Citi, ήδη, «βλέπει» αξία στη μετοχή και προτείνει νέα τιμή-στόχο στα 26 ευρώ από τα 22 ευρώ προηγουμένως, με το upside πλέον να διαμορφώνεται πάνω από το 30% (χωρίς να υπολογίζεται το μέρισμα του 2022). Στο θετικό σενάριο, η Citi προβλέπει ότι η μετοχή της εταιρείας θα μπορούσε να διπλασιαστεί από τα σημερινά επίπεδα, καθώς οι αναπτυξιακοί καταλύτες της εταιρείας επιβεβαιώνονται, η μετοχή της Mytilineos αναμένεται να ανατιμηθεί (Re-rate), αποτυπώνοντας την πραγματική της αξία. Η Citi εκτιμά τα καθαρά κέρδη σε 485 εκατ. και €577 εκατ. ευρώ αντίστοιχα, όταν η κεφαλαιοποίηση της Mytilineos δεν ξεπερνά τα 2,8 δισ. ευρώ.

Για την Τέρνα Ενεργειακή, το πιο πρόσφατο επίτευγμα είναι η ένταξη της μετοχής της στον κεντρικό δείκτη MSCI Standard (και τη διαγραφή από τον Small Cap) και πλέον είναι σε ένα πολύ κλειστό club από τις ελληνικές μετοχές.

Η Pantelakis Securities, που έχει θέσει τα 23 ευρώ ανά μετοχή τιμή-στόχο, εξηγεί ότι: «Η θέση μας για τη μετοχή της εταιρείας παραμένει θετική λόγω της αυξημένης πεποίθησης ότι η εταιρεία θα είναι σε θέση να έχει 3,3 GW εγκατεστημένης δυναμικότητας το 2026. Από αυτά τα επιπρόσθετα 2,4GW, τα 410 MW βρίσκονται επί του παρόντος υπό κατασκευή και θα τεθούν σε λειτουργία το 2023 και περίπου 1,1 GW βρίσκεται σε πολύ προχωρημένο στάδιο ανάπτυξης.

«Ως αποτέλεσμα, προβλέπουμε ότι τα λειτουργικά κέρδη (EBITDA) και τα καθαρά κέρδη της εταιρείας θα παρουσιάσουν σημαντική μέση ετήσια ανάπτυξη (της τάξεως του 10%-19%) την περίοδο έως το 2024, δηλαδή θα φθάσουν τα 259 εκατ. ευρώ και 102 εκατ. ευρώ το 2024, από 162 εκατ. ευρώ και 69 εκατ. ευρώ το 2021, αντίστοιχα. Τέλος, οι συγκρίσεις με άλλες εταιρείες προσφέρουν επίσης στήριξη στην αποτίμηση», καταλήγει η χρηματιστηριακή.

Για τη μετοχή της ΔEΗ, η μέση τιμή-στόχος των αναλυτών είναι τα 12,9 ευρώ και το περιθώριο ανόδου προσεγγίζει το 100%. Axia Ventures, Panetalakis, Optima Bank και Euroxx Χρηματιστηριακή είναι πιο αισιόδοξοι με τιμές-στόχους 13,20, 14,50, 12,20 και 16 ευρώ, αντίστοιχα, σε πρόσφατες εκτιμήσεις τους, με συστάσεις Buy ή Overweight. Αντίθετα, η Wood & Company με σύσταση Ηold και τιμή-στόχο στα 9,20 ευρώ είναι πιο συγκρατημένη. Ο μεγάλος «σκόπελος» για τον τίτλο της ΔEΗ είναι η τιμή της προ έτους αύξησης μετοχικού κεφαλαίου στα 9 ευρώ/μετοχή, στο πλαίσιο της αύξησης ύψους 1,35 δισ. ευρώ.

Τι δείχνουν τα τεχνικά διαγράμματα

Ο Δημήτρης Τσάντος, μέλος της τεχνικής ομάδας ανάλυσης της Elliott Wave Trader και της Elliott Wave International της ομάδας του Prechter, σημειώνει ότι για τον τίτλο της Μυτιληναίος το διάγραμμα είναι πιο καθαρό. Βρισκόμαστε στο 3ο κύμα και η μετοχή βρίσκεται σε τέμπο που μπορεί να κινηθεί με ευκολία προς τη ζώνη των 22 με 23 ευρώ και υπό ευνοϊκές συνθήκες μπορεί να κινηθεί μέχρι την περιοχή των 28 με 29 ευρώ. Η τάση είναι καθαρά ανοδική, ειδικά όσο βρισκόμαστε υψηλότερα των 16 ευρώ.

Για την Τέρνα Ενεργειακή, η βασική μας μέτρηση είναι η μπλε, όπου δείχνει ότι βρισκόμαστε στο 5ο κύμα. Όσο η τιμής της μετοχής κρατάει τα επίπεδα των 18,40 ευρώ συνεχίζει ανοδικά, με πιθανό τελικό στόχο τα 23 ευρώ, όπου έχουμε την ισότητα του 1ου και του 5ου κύματος. Αντίθετα, εναλλακτική και αρκετά αισιόδοξη (bullish) είναι η κόκκινη μέτρηση, η οποία όμως προϋποθέτει αρχικά διάσπαση των επιπέδων των 23 ευρώ ανά μετοχή και έπειτα των 27 με 30 ευρώ, όπου είναι και το pivot αυτής της κίνησης.

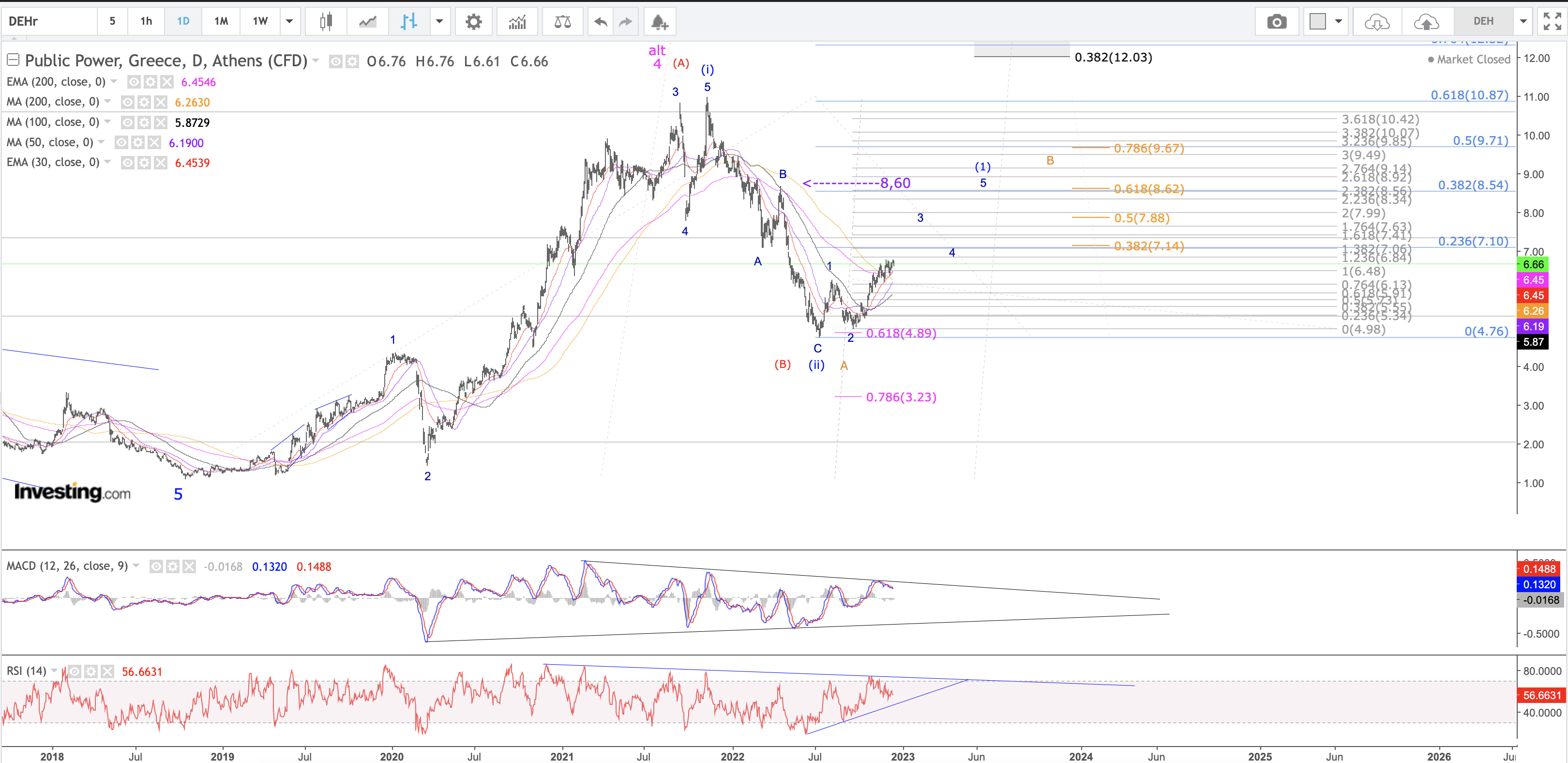

Για τον τίτλο της ΔEΗ, ας ξεκινήσουμε την αναφορά μας από το χαμηλό του 1,08 ευρώ όπου έως και το υψηλό των 11 ευρώ έκανε ένα πεντακυματικό ανοδικό, το οποίο σε καμία περίπτωση δεν μπορούμε να αγνοήσουμε, αν και υπάρχει εναλλακτική μέτρηση το υψηλό των 11 ευρώ να ήταν το κύμα 4 ενός expanded flat abc σχηματισμού. Βασική μας μέτρηση είναι η μπλε, όπου στα 11 ευρώ είχαμε το κύμα (i). Έκτοτε η καθοδική κίνηση από τα 11 ευρώ στα 4,76 ευρώ, όπου βρίσκεται και το 61,8% retrace, ήταν τρικυματική ως abc και συνεπώς διορθωτική.

Στα 4,76 ευρώ θα μπορούσε κάλλιστα να έχουμε ολοκληρωμένο το κύμα (ii), όμως δεν μπορούμε αυτό να το πούμε ακόμη με βεβαιότητα, διότι θα μπορούσε επίσης αυτή η κίνηση (11 ευρώ - 4,76 ευρώ) να είναι το Α μέρος της διόρθωσης ως κύμα (ii), το Β μέρος αυτής να κυμανθεί μεταξύ των 8,00-9,50 ευρώ και το τελικό C να κυμανθεί χαμηλότερα των 4,76 ευρώ, ίσως και στα 3,20 ευρώ όπου έχουμε το 78,6% retrace. Η συνέχεια και η μορφολογία της κίνησης ανοδικά θα μας βοηθήσει να ξεκαθαρίσουμε το τοπίο, αλλά όσο η τιμή της μετοχής βρίσκεται υψηλότερα του επιπέδου των 5,60 ευρώ, η τάση είναι ανοδική.

* Το παραπάνω άρθρο έχει αποκλειστικό σκοπό την πληροφόρηση και δεν αποτελεί προτροπή για αγορά ή πώληση οποιουδήποτε χρηματοπιστωτικού μέσου ή προϊόντος.