Πόσο... μακριά είναι οι 1.000 μονάδες για το Χρηματιστήριο

Ποια σήματα στέλνει η θετική εκκίνηση της εγχώριας αγοράς το 2023. Το ανοδικό κύμα από τα τέλη Σεπτεμβρίου, ο παράγοντας «τράπεζες» και το νέο στοίχημα για τον Γενικό Δείκτη.

Μέσα στο διάστημα των λίγων ημερών που μεσολάβησαν από το ξεκίνημα του 2023, η εγχώρια αγορά μετοχών σημείωσε ήδη αξιόλογα κέρδη. Αρκετές εταιρείες που είχαν υστερήσει χρηματιστηριακά το 2022, έχουν ξεκινήσει με το δεξί τη νέα χρονιά και δείχνουν ότι θέτουν τις βάσεις ώστε να προσπαθήσει συνολικά η αγορά να κινηθεί επιτέλους σε τετραψήφια επίπεδα το 2022.

Οι αποδόσεις από τα χαμηλά πέρυσι έχουν αυξηθεί αισθητά και τα ποσοστά δείχνουν ότι ο δρόμος που έχουν διανύσει οι εγχώριοι τίτλοι είναι ήδη μακρύς. Ωστόσο, κάποιοι εκτιμούν ότι υπάρχει… μέλλον και καλή διάθεση, ειδικά αν οι εκλογές δεν φέρουν παρατεταμένη αναταραχή. Και στη λογική αυτή, το στοίχημα για την αγορά τροποποείται.

Από το χαμηλό των 790 μονάδων που σημείωσε η αγορά πέρσι στα τέλη Σεπτεμβρίου και τις αρχές Οκτωβρίου, τρέχει πλέον ένα ανοδικό κύμα της τάξεως του 20% και οι πλέον κερδισμένοι τίτλοι, όπως ήταν αναμενόμενο, είναι ομίλων που βελτιώθηκαν ή συνέχισαν την επιτυχημένη τους στρατηγική.

Σε τακτικούς όρους, σημαντική παράμετρο για την ανοδική πορεία του τελευταίου μήνα έχουν οι εισροές από τα θεσμικά χαρτοφυλάκια που αφορούν και τη χώρα μας. Η στάθμιση του ελληνικού χρηματιστηρίου στις αναδυόμενες αγορές έχει αυξηθεί από το 0,24% στα τέλη του 2021 στο 0,40% περίπου στα τέλη του 2022 στον παγκόσμιο δείκτη μετοχών FTSE/Russell Emerging Markets, εξαιτίας των σημαντικών αλλαγών στις κεφαλαιοποιήσεις των εγχώριων εταιρειών, αλλά και των αρνητικών εξελίξεων στη Ρωσία. Ακόμα πιο σημαντική, όμως, θα είναι η αύξηση στο 1,99% της στάθμισης της χώρας μας στον δείκτη των αναδυόμενων αγορών της περιοχής μας.

Macro… ώθηση

Πιο στρατηγικά, οι ελπίδες και η προεξόφληση της αγοράς τοποθετούνται στο μακροοικονομικό περιβάλλον και στη συνέχεια των πολιτικών που εφαρμόζονται από το 2019 και έπειτα. Το θετικό στοιχείο που προκύπτει, τόσο από τις παρουσιάσεις των εταιρειών όσο και από τις εκτιμήσεις των αναλυτών, είναι ότι η πλειονότητα προβλέπει πως η συνολική άνοδος τη διετία 2023-2024 θα ξεπεράσει το 5% του ΑΕΠ και ότι η ανάκαμψη θα είναι ισχυρή έως και το 2026.

Ένα στοιχείο που αρχίζει να αποκωδικοποιείται και να εισέρχεται στις εκτιμήσεις για την εγχώρια οικονομία όσον αφορά τους ρυθμούς ανάπτυξης τα επόμενα χρόνια και τις εισηγμένες, είναι η ισχυρή ώθηση από το Ταμείο Ανάκαμψης, αφού η Ελλάδα αναμένεται να λάβει 32 δισ. ευρώ από τη δράση «Next Generation EU», σχεδόν 19% του ΑΕΠ του 2020. Ειδική αναφορά γίνεται και από την Ευρωπαϊκή Επιτροπή, η οποία εκτιμά ότι θα είναι καταλύτης και για τη βιωσιμότητα του χρέους.

Η Ελλάδα μπορεί να υποαπέδωσε σε macro επίπεδο έναντι της Ευρώπης το 2020 εξαιτίας της κάμψης στον τουρισμό, αλλά την περίοδο 2021-2022 είναι ο μεγάλος κερδισμένος από την άνοδο της τουριστικής κίνησης.

Οι αρχικές εκτιμήσεις της Τράπεζας της Ελλάδος κάνουν λόγο για μέση άνοδο του ΑΕΠ κατά 2 ποσοστιαίες μονάδες την περίοδο 2021-2026. Το πιθανό αποτέλεσμα από το Ταμείο Ανάκαμψης, καταλήγει, θα μπορούσε να προωθήσει το ΑΕΠ κατά περίπου 1,2% -3,6% (καθαρό) το 2021-2023 και συνολικά 11% περίπου τα επόμενα 6 χρόνια.

Οι αποτιμήσεις

Σε ό,τι αφορά τις αποτιμήσεις, παραμένουν χαμηλές για να έχει νόημα μια έκθεση στην αγορά. Μάλιστα, οι εγχώριες αξίες φαίνεται να πριμοδοτούνται από τη μεταφορά κεφαλαίων από άλλες αναδυόμενες αγορές, όπως η Ρωσία και η Τουρκία, οι οποίες υποβαθμίζονται συνεχώς κυρίως λόγω πληθωρισμού, της νομισματικής αστάθειας και της γεωπολιτικής κατάστασης.

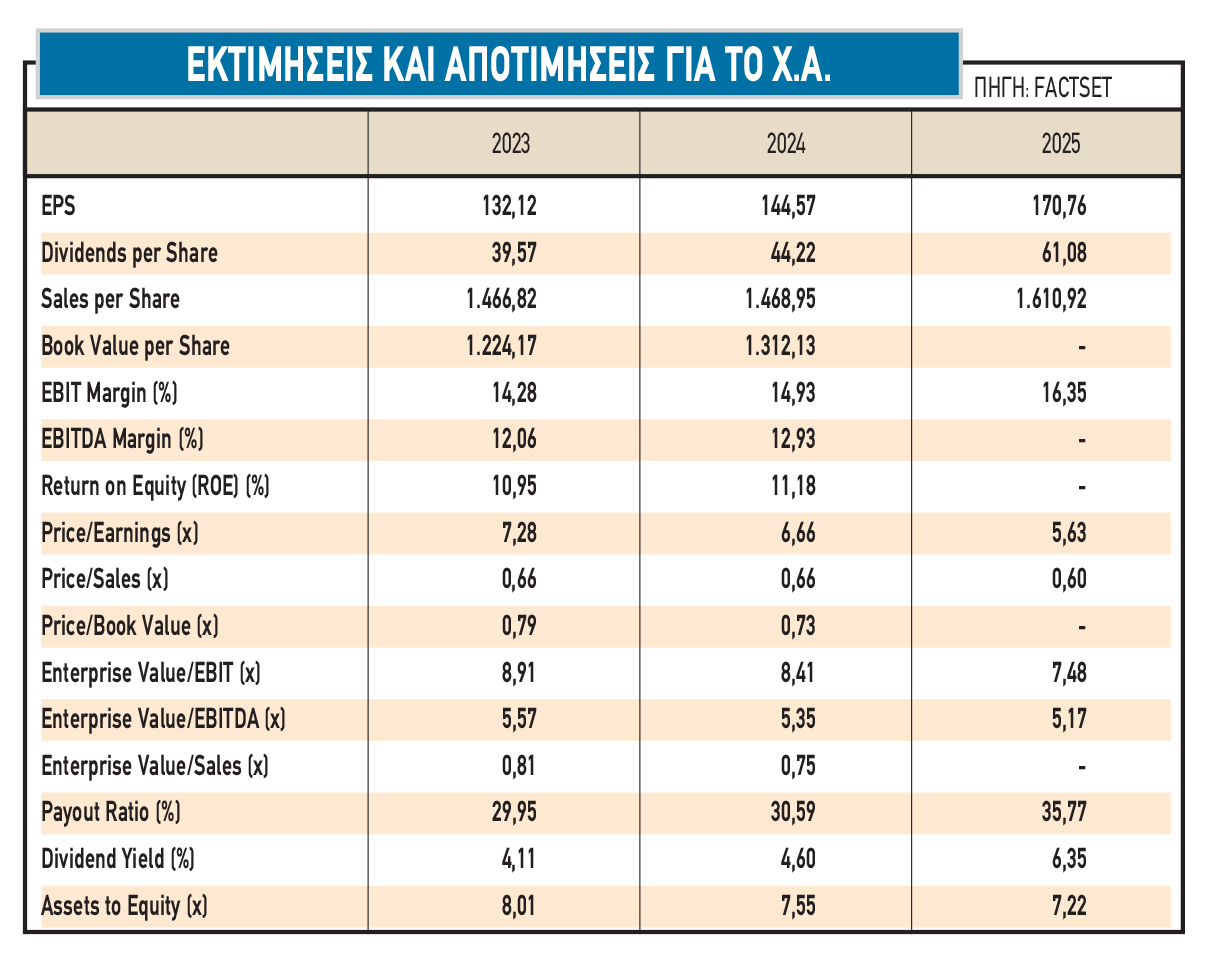

Οι αποτιμήσεις στο Χ.Α. δείχνουν ελκυστικές, με τον δείκτη τιμής προς κέρδη (P/E) να είναι χαμηλότερος των αναδυόμενων αγορών, με υψηλότερο ρυθμό αύξησης κερδών, αν και εφόσον οι εκτιμήσεις των αναλυτών επαληθευτούν. Το consensus για τον δείκτη P/E διαμορφώνεται στις 7,28 φορές για το 2022 και στις 6,66 φορές για το 2023, ενώ η μερισματική απόδοση υπολογίζεται στο 4%-4,5% τη διετία.

Τραπεζικό κλειδί

Η μεγάλη διαφορά καταγράφεται στον τραπεζικό κλάδο, που δέχεται καταιγισμό θετικών εκθέσεων, με θετική στάση για τα θεμελιώδη μεγέθη του και τις επιδόσεις του.

Από τις τελευταίες εκθέσεις φαίνεται ότι η αποτίμηση αφήνει πολλά περιθώρια για άνοδο, αφού οι ελληνικές τράπεζες διαπραγματεύονται λίγο πάνω από 0,55 φορές τον δείκτη ενσώματης λογιστικής αξίας (P/TBV) για το 2023, εξακολουθώντας να έχουν discount 30% σε σχέση με τους «ομολόγους» της περιφέρειας της Ε.Ε. Λαμβάνοντας υπόψη τις θετικές προοπτικές κερδοφορίας, οι αναλυτές προβλέπουν πλέον περαιτέρω σύγκλιση των δεικτών στο μέλλον και αναμένουν η εστίαση, από τα προβληματικά δάνεια, να μετατοπιστεί στην κερδοφορία και την ανάπτυξη.

Σημαντική εξέλιξη είναι οι καλύτερες από τις αναμενόμενες ροές στις οργανικές τάσεις των εσόδων από τις αυξήσεις των επιτοκίων της ΕΚΤ. Επιπλέον, οι αναλυτές εκφράζουν την πεποίθησή τους ότι η αύξηση των δανείων θα είναι πολύ ισχυρότερη από το προηγούμενο έτος, η οποία, σε συνδυασμό με την αναμενόμενη ανάπτυξη των προμηθειών λοιπών εσόδων, θα στηρίξει τις τάσεις της πρώτης γραμμής τους. Οι αναλυτές κοιτούν πλέον μπροστά και εστιάζουν πολύ περισσότερο στις προοπτικές κερδοφορίας για το 2023-2024 και μετά, την επιστροφή στις πληρωμές μερισμάτων, οι οποίες θα αποτελέσουν τον βασικό μοχλό των επιδόσεών τους.

Το μπρα ντε φέρ

Για το 2023, η σχετικά πιο ισχυρή επίδοση της Ελλάδας σε σχέση με την Ε.Ε., καθιστά εξαιρετικά πιθανή την αναβάθμιση των ομολόγων σε καθεστώς επενδυτικής βαθμίδας.

Η επιστροφή των μερισμάτων από τον τραπεζικό τομέα και η συνεχής αναβάθμιση των κερδών των επιχειρήσεων είναι τα βασικά θετικά σημεία που εξετάζουν οι θετικά σκεπτόμενοι.

Στον αντίποδα, οι βασικοί αρνητικοί παράγοντες μπορεί να είναι η μεταβλητότητα που θα μπορούσε να δημιουργηθεί από μια παρατεταμένη προεκλογική περίοδο, ο φόβος του stock overhang των τραπεζικών μετοχών από την έναρξη αποεπένδυσης του ΤΧΣ για τον τραπεζικό τομέα και οι κίνδυνοι από τα παγκόσμια μακροοικονομικά, τα οποία θα μπορούσαν να επιβαρύνουν αρνητικά τον τουρισμό και τις εξαγωγές.