JP Morgan: Αγοράστε τα ελληνικά ομόλογα

Γιατί προτείνει τοποθετήσεις στα ελληνικά ομόλογα ο αμερικανικός οίκος. Η υπεραπόδοση έναντι της Ιταλίας και η πρόβλεψη για το trade. Πότε αναμένει την επενδυτική βαθμίδα.

Η JP Morgan ανοίγει νέο trade στα ελληνικά ομόλογα και συστήνει αυξημένες θέσεις στους εγχώριους τίτλους (overweight) διάρκειας από 7 έως 10 ετών έναντι της Ιταλίας και ειδικά στο ομόλογο με διάρκεια 9 ετών.

Τα ελληνικά ομόλογα έχουν υποαποδώσει σε σχέση με την Ιταλία κατά την πρόσφατη κίνηση μείωσης των περιθωρίων έναντι των γερμανικών, πιθανότατα λόγω της προσφοράς του νέου κοινοπρακτικού δεκαετούς την προηγούμενη εβδομάδα.

«Μετά την προσφορά αυτής της εβδομάδας, η χώρα έχει καλύψει περισσότερο από το 40% των ακαθάριστων αναγκών της για έκδοση ομολόγων το 2023, σύμφωνα με την εκτίμησή μας (3,5 δισ. ευρώ) έναντι στόχου 8 δισ. ευρώ για το σύνολο του 2023. Ως εκ τούτου, αναμένουμε ότι η Ελλάδα θα μείνει εκτός της πρωτογενούς αγοράς για το υπόλοιπο του πρώτου τριμήνου φέτος.

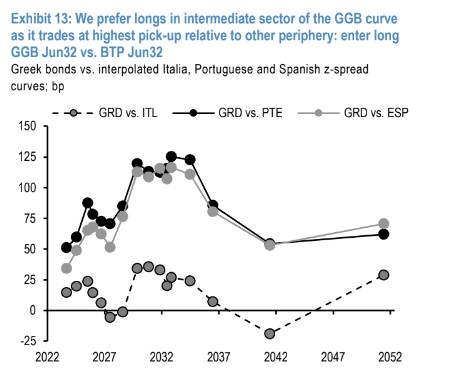

Όπως συζητήθηκε στις προοπτικές μας για το 2023, παραμένουμε σε γενικές γραμμές εποικοδομητικοί για τα ελληνικά ομόλογα (GGBs) και προβλέπουμε ότι η Ελλάδα θα διαπραγματεύεται σταθερά έως ελαφρώς στενότερα από την Ιταλία μέχρι το τέλος του 2023. Δεδομένων των περιορισμένων πιέσεων προσφοράς στα GGBs κατά το προσεχές διάστημα και τις ελκυστικές αποτιμήσεις, συνιστούμε τοποθετήσεις σε θέσεις αγοράς στην Ελλάδα έναντι της Ιταλίας με προτίμηση στον ενδιάμεσο τομέα, καθώς διαπραγματεύεται με την υψηλότερη άνοδο σε σχέση με την υπόλοιπη. Προτείνουμε είσοδο στο ομόλογο λήξης GGB Jun32 με θέση 10 εκατ. ευρώ έναντι BTP Jun32 με το spread στις 29,5 μονάδες βάσης», εξηγεί η JPM.

Υπενθυμίζεται ότι η αμερικανική τράπεζα προβλέπει ότι το ονομαστικό ΑΕΠ της χώρας θα διαμορφωθεί σε 224 δισ. ευρώ φέτος, με πραγματικό ρυθμό ανάπτυξης της τάξεως του 1%, ο πληθωρισμός στο 6% σε μέσα επίπεδα, το πρωτογενές πλεόνασμα θα διαμορφωθεί στο 1,1% ως ποσοστό του ΑΕΠ, ενώ το δημοσιονομικό έλλειμμα θα προσεγγίσει το 1,8%.

Σημαντική πτώση αναμένεται στο ποσοστό του χρέους προς το ΑΕΠ στο 162%, εξαιτίας και του υψηλού πληθωρισμού, ενώ το έλλειμμα στο ισοζύγιο τρεχουσών συναλλαγών θα παραμείνει σε υψηλά επίπεδα, της τάξεως του 8,6%.

Η JPM τοποθετεί την απόκτηση της επενδυτικής βαθμίδας στα τέλη του 2023 ή στις αρχές του 2024. «Βλέπουμε υψηλή πιθανότητα περαιτέρω αναβαθμίσεων χωρών με χαμηλή αξιολόγηση, όπως η Κύπρος και η Ελλάδα. Εκτός από αυτές, βλέπουμε περιορισμένα περιθώρια για αναβαθμίσεις σε άλλες χώρες», εξηγεί η JPM.

Οι ημερομηνίες-κλειδιά για τις αξιολογήσεις για την Ελλάδα είναι στις 27 Ιανουαρίου και 9 Ιουνίου από τη Fitch Ratings, στις 13 Μαρτίου από την DBRS, στις 17 Μαρτίου από τον οίκο Moody's και στις 21 Απριλίου από τον οίκο της S&P.

Η αμερικανική τράπεζα εκτιμά ότι τα ελληνικά spreads θα κινηθούν από τις 210 μονάδες βάσης, ανοδικά σε 225 μ.β. τον Μάρτιο φέτος, 235 μ.β. τον Ιούνιο και έπειτα πτώση στις 200 μ.β. τον Σεπτέμβριο και, τέλος, 185 μ.β. τον Δεκέμβριο.

«Οι κίνδυνοι των ενεργειών αξιολόγησης παραμένουν ισορροπημένοι: κίνδυνοι αναβάθμισης θα μπορούσαν να προέλθουν από καλύτερες από τις αναμενόμενες επιδόσεις στις μακροοικονομικές και δημοσιονομικές προοπτικές της χώρας και επίσης, χάρη στις υποστηρικτικές πολιτικές σε επίπεδο ΕΕ.

Οι κίνδυνοι υποβάθμισης θα μπορούσαν να συνδεθούν με πιο έντονα από τα αναμενόμενα μακροοικονομικά σοκ ή απρόβλεπτους πολιτικούς κινδύνους. Βλέπουμε υψηλή πιθανότητα περαιτέρω αναβαθμίσεων για χώρες με χαμηλή αξιολόγηση όπως η Κύπρος και η Ελλάδα. Εκτός από αυτές, βλέπουμε περιορισμένα περιθώρια για αναβαθμίσεις σε άλλες χώρες», εξηγεί η JPM.