Τα top picks της Eurobank Equities, προσδοκίες και πολιτικός κίνδυνος

Η αγορά μπορεί να εφησύχασε πολύ νωρίς όσον αφορά την εξασθένιση του πολιτικού κινδύνου, επισημαίνει. Το όπλο της κερδοφορίας των εισηγμένων και το θετικό μάκρο σενάριο.

Οι ελληνικές μετοχές πραγματοποίησαν μια εντυπωσιακή επιστροφή το 2022, ξεπερνώντας τις περισσότερες διεθνείς αγορές με συνολική απόδοση 7% έναντι διψήφιας πτώσης που υπέστησαν άλλοι ευρωπαϊκοί δείκτες (και ο S&P σε όρους ευρώ), επισημαίνει η Eurobank Equities σε ανάλυση με την οποία καταθέτει τις προτάσεις της για τα top picks της χρονιάς.

Στέκεται στο καλύτερο μακροοικονομικό υπόβαθρο, με την ελληνική οικονομία να αναπτύσσεται κατά >5% το 2022 σε σύγκριση με το περίπου 3% της ΕΕ. Η υγιής εταιρική κερδοφορία ήταν επιπλέον υποστηρικτικός παράγοντας, όπως και η χαμηλή αρχική βάση μετά τη σημαντική υποαπόδοση της ελληνικής αγοράς το 2021.

«Περισσότεροι τρόποι για να κερδίσετε, λιγότεροι τρόποι για να χάσετε», σημειώνει αναφορικά με το 2023, που ξεκίνησε με άνοδο για τον ΓΔ κατά 10% τον Γενάρη, στη σκιά και της υποχώρησης των τιμών του φυσικού αερίου. Η Ελλάδα επωφελήθηκε επίσης από τη συνεχιζόμενη εναλλαγή προς την αξία, όπως υποδεικνύεται από την υπεραπόδοση του τραπεζικού τομέα (απόδοση ελληνικών τραπεζών πάνω από +20% φέτος), με τον εγχώριο κλάδο να υποστηρίζεται επίσης από την υψηλότερη ευαισθησία τους σε αυξανόμενα επιτόκια σε σχέση με τους ομοτίμους της ΕΕ. Το προφίλ αύξησης των κερδών των ελληνικών μετοχών φαίνεται ελκυστικό (core PPI τραπεζών περίπου 20% αναμένεται το 2023, ενώ στους μη χρηματοοικονομικούς τίτλους EBITDA +5%), με σχετικά περιορισμένο κίνδυνο καθοδικής πορείας σε φόντο αύξησης του ΑΕΠ 1-2%. Οι αποτιμήσεις παραμένουν επίσης ελκυστικές, με μη χρηματοοικονομικούς τίτλους (c5,5x EV EBITDA) και τράπεζες (c0,6x P/BV) να βρίσκονται σε discount 20-30% έναντι του ανταγωνισμού σε ΕΕ/περιφέρεια.

Η πολιτική

Παρότι η χρηματιστηριακή επισημαίνει την προοπτική επιστροφής σε επενδυτική βαθμίδα το 2023, σημειώνει ότι πιστεύει πως η αγορά μπορεί να εφησύχασε πολύ νωρίς όσον αφορά την εξασθένιση του πολιτικού κινδύνου. Οι επερχόμενες εκλογές στο 2ο τρίμηνο του 2023 (Απρίλιος-Μάιος πιθανότατα) αναμένεται να είναι διπλές (υποθέτοντας ότι οι πρώτες δεν θα δώσουν πλειοψηφία) και μια κάπως πιο περίπλοκη πορεία προς τον σχηματισμό κυβέρνησης, υπό το πρίσμα του όλο και πιο πολωμένου τοπίου. Η βασική της πρόβλεψη παραμένει αυτή του συνασπισμού μεταξύ δύο κομμάτων, αλλά η πορεία προς αυτό δεν φαίνεται καθόλου γραμμική.

Συνολικά, σημειώνει, αν και πιστεύουμε ότι η ασυμμετρία κινδύνων είναι θετική για τις ελληνικές μετοχές το 2023 (και μεσοπρόθεσμα), η εικόνα είναι λίγο πιο «διαφοροποιημένη» βραχυπρόθεσμα, μετά το ράλι από την αρχή της χρονιάς. Οι καθοδικοί κίνδυνοι φαίνονται μέτριοι, δεδομένου του ανθεκτικού προφίλ κερδών για τις ελληνικές μετοχές, αλλά η βραχυπρόθεσμη ανοδική πορεία περιορίζεται κάπως από τις πολιτικές εξελίξεις.

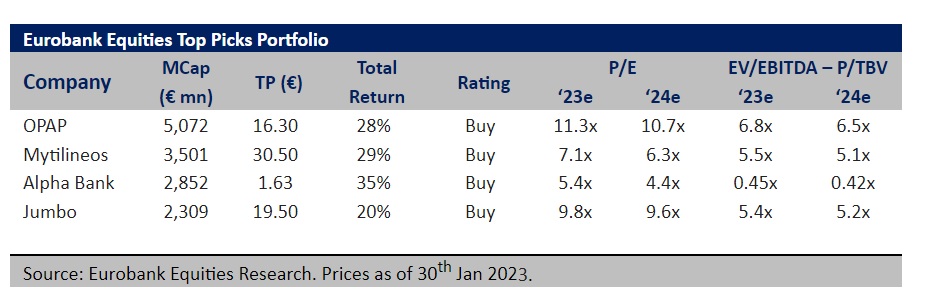

Συνεχίζουμε να υποστηρίζουμε ένα χαρτοφυλάκιο με μετοχές με σταθερή λειτουργική δυναμική και ορατές μερισματικές αποδόσεις (Μυτιληναίος, Jumbo, ΟΠΑΠ), που συμπληρώνεται από την Alpha Bank (ελκυστικός κίνδυνος-ανταμοιβή δεδομένης ύφεσης αποτίμησης), τονίζει.

Καθώς οι επενδυτές άρχισαν πρόσφατα να βλέπουν το ποτήρι μισογεμάτο για τον πόλεμο στην Ουκρανία, το προφανές ερώτημα είναι τι πορεία θα ακολουθούσε η αγορά σε περίπτωση λήξης της σύγκρουσης. Αν και η άποψή μας είναι ότι οι επενδυτές θα πρέπει να παραμείνουν σχετικά αμυντικά τοποθετημένοι μέχρι τις εκλογές, για τους συμμετέχοντες στην αγορά που επιθυμούν να κλίνουν προς μια πιο ριψοκίνδυνη στάση, εν αναμονή μιας αλλαγής στα γεωπολιτικά, η Eurobank Equities συνιστά τη ΔΕΗ (κερδίζει από την πτώση των τιμών του φυσικού αερίου), τον Φουρλή και την Τράπεζα Πειραιώς (παιχνίδι με το υψηλότερο beta σε θετικά μάκρο).