Χρηματιστήριο: Η βουτιά και το δίλημμα για τους επενδυτές

Αποτελούν αγοραστική ευκαιρία τα τρέχοντα επίπεδα τιμών για τις εγχώριες μετοχές; Τα νέα δεδομένα, οι κίνδυνοι, τα ελληνικά πλεονεκτήματα και οι ασκήσεις… ψυχραιμίας.

Ψυχραιμία συνιστούν στους επενδυτές οι χρηματιστηριακοί αναλυτές, μέχρις ότου… κάτσει η σκόνη και υπάρξει μια καλύτερη εικόνα για το τι τελικά έχει συμβεί στις περιπτώσεις των τραπεζών SVB και Credit Suisse, αν υπάρχουν άλλα διεθνή τραπεζικά προβλήματα κρυμμένα κάτω από το χαλί και ποιες μπορεί να είναι σε μια τέτοια περίπτωση οι έμμεσες επιπτώσεις που θα μπορούσαν ενδεχομένως να πλήξουν την ελληνική οικονομία.

Επί του παρόντος, πάντως, οι δύο αυτές περιπτώσεις που έσκασαν ταυτόχρονα, δεν φαίνεται να έχουν κοινά χαρακτηριστικά, με τις εποπτικές αρχές και τις κυβερνήσεις να απορρίπτουν την ύπαρξη βαθύτερων προβλημάτων στα τραπεζικά τους συστήματα. Το ευχάριστο είναι πως το ελληνικό τραπεζικό σύστημα δεν αντιμετωπίζει τέτοια ζητήματα, μειώνοντας σταδιακά το ποσοστό των επισφαλών του δανείων, διαθέτοντας ισχυρή ρευστότητα και επιστρέφοντας στην κερδοφορία.

Παράλληλα, τα πολύ ισχυρά εταιρικά αποτελέσματα του 2022, τα αυξημένα μερίσματα από εισηγμένες και οι θετικές προοπτικές κερδοφορίας για τη φετινή χρονιά, πιθανόν να ωθήσουν κάποιους τολμηρούς επενδυτές σε αγορές, θεωρώντας την τρέχουσα διόρθωση αγοραστική ευκαιρία. Οι ίδιοι επενδυτές, ωστόσο, θα κληθούν να αντιμετωπίσουν και το εγχώριο πολιτικό ρίσκο που έχει προκύψει μετά το τραγικό δυστύχημα των Τεμπών.

Το τελευταίο 15ήμερο αποδείχτηκε για ακόμη φορά πόσο ευμετάβλητο μπορεί να γίνει το επενδυτικό περιβάλλον, καθώς προκύπτουν σοβαρά προβλήματα από εκεί που σχεδόν κανείς δεν ήταν σε θέση να περιμένει. Ενώ, λοιπόν, οι επενδυτές φοβoύνταν μια ενδεχόμενη ανάκαμψη των τιμών στην ενέργεια, ή μια νέα ανεπιθύμητη εξέλιξη στον πόλεμο της Ουκρανίας, τρεις αμερικανικές τράπεζες (με κυριότερη τη Silicon Valley Bank - SVB) χρεοκόπησαν, ενώ σοβαρά προβλήματα προέκυψαν και για τη δεύτερη μεγαλύτερη τράπεζα της Ελβετίας, την γνωστή Credit Suisse, η οποία κατέφυγε για δανειακή της στήριξη στην κεντρική τράπεζα της χώρας.

Οι περιπτώσεις αυτές φαίνεται να έχουν λίγα κοινά χαρακτηριστικά μεταξύ τους, πλην όμως:

- Αναδεικνύουν την απουσία επαρκών εποπτικών μηχανισμών τόσο μέσα στις ίδιες τις τράπεζες, όσο και στις εποπτικές τους αρχές. Γιατί, σημειώνουν παράγοντες της αγοράς, είναι απαράδεκτο η SVB να κλείνει επειδή απλά ανέβηκαν τα επιτόκια (κάτι που άλλωστε αποτελούσε το βασικό οικονομικό σενάριο ως αποτέλεσμα της γενικότερης πολιτικής που άσκησαν η αμερικανική κυβέρνηση και η Fed) ή ακόμη επειδή άλλες τράπεζες το… έριξαν στα κρυπτονομίσματα. Επίσης, όσο κι αν η περίπτωση της Credit Suisse είναι διαφορετική, όλα δείχνουν ότι γίνονταν επί μακρόν μια σειρά άστοχων ενεργειών.

- Αφήνουν περιθώρια ανησυχίας ότι τα ανά τον κόσμο τραπεζικά προβλήματα δεν θα περιοριστούν στις προαναφερθείσες περιπτώσεις, αλλά αντίθετα είναι πολύ πιθανό να βιώσουμε επαναλήψεις τέτοιων φαινομένων και μάλιστα στο προσεχές μέλλον. Αν συμβεί κάτι τέτοιο, πόσες πολλές εμπορικές τράπεζες θα μπορέσουν να στηριχτούν και κατά πόσο θα διατηρηθεί το -απαραίτητο για την ομαλή πορεία της οικονομίας- κλίμα εμπιστοσύνης προς τον τραπεζικό τομέα;

- Μας αναγκάζουν να διερευνήσουμε (ιδιαίτερα στην περίπτωση της Credit Suisse, ωστόσο είναι πολύ νωρίς για κάτι τέτοιο) ποιες θα είναι οι έμμεσες επιπτώσεις αυτών των εξελίξεων σε άλλες τράπεζες, αλλά και στην παγκόσμια οικονομία γενικότερα. Το μόνο βέβαιο είναι ότι η Ευρώπη πέρα από τα σημαντικά προβλήματα που ήδη αντιμετώπιζε (διαχείριση πληθωρισμού, άνοδος επιτοκίων, μηδενισμός του ρυθμού ανάπτυξης στο τελευταίο τρίμηνο του 2022, ζητήματα δημοσιονομικής προσαρμογής) καλείται να διαχειριστεί ακόμη ένα, αυτό που σχετίζεται με τον τραπεζικό της τομέα.

Οι ελληνικές άμυνες

Πάντως, αν υπάρχει ένα κάτι καθησυχαστικό στην όλη εξέλιξη, είναι ότι το ελληνικό τραπεζικό σύστημα δεν φαίνεται να αντιμετωπίζει τέτοια ζητήματα και γενικότερα η χώρα μας δεν δείχνει να βρίσκεται στην πρώτη γραμμή του προβλήματος. Έχοντας μεγαλύτερες προκλήσεις να αντιμετωπίσουν κατά την προηγούμενη δεκαετία, οι ελληνικές τράπεζες είχαν μπει κάτω από τον ασφυκτικό έλεγχο των ευρωπαϊκών και των εγχώριων εποπτικών αρχών, με αποτέλεσμα να ακολουθήσουν πολιτικές συγκράτησης δαπανών και περιορισμού του ρίσκου τους.

Σύμφωνα με τις εκτιμήσεις όλων των παραγόντων της αγοράς, οι συστημικές ελληνικές τράπεζας είναι πλέον υγιείς, κερδοφόρες και διαθέτουν ισχυρούς δείκτες ρευστότητας, έχοντας παράλληλα αποφύγει παράτολμες επενδύσεις και ακραίες διαχειριστικές λογικές (π.χ. δεν επένδυσαν οι ίδιες μεγάλα ποσά σε ομόλογα, αλλά έστρεψαν τους καταθέτες να επιλέξουν για λογαριασμό τους εταιρικά ομόλογα, αμοιβαία κεφάλαια και ασφαλιστικά προϊόντα, μετακυλίοντας σε αυτούς το ρίσκο της επένδυσης).

Ένα δεύτερο συγκριτικό πλεονέκτημα της Ελλάδας στην τρέχουσα συγκυρία προέρχεται από το μέτωπο των επιτοκίων. Ειδικότερα, το μεγαλύτερο τμήμα του δημοσίου χρέους μας είναι κλειδωμένο με χαμηλό, σταθερό επιτόκιο έως και το 2032, ενώ οι επιχειρήσεις μπορούν και αυτές να αποφύγουν σε σημαντικό βαθμό το αυξημένο κόστος του χρήματος, μέσα από τη δανειοδότηση των επενδύσεών τους από το Ταμείο Ανάκαμψης (μακροπρόθεσμο επιτόκιο 1% για το 50% της επένδυσης).

Παρ’ όλα αυτά, αν το τραπεζικό πρόβλημα λάβει ευρύτερες διαστάσεις σε ΗΠΑ και Ευρώπη, ούτε η Ελλάδα θα μπορέσει να αποφύγει τις έμμεσες επιπτώσεις, με την πρώτη να εκδηλώνεται μέσα από την πτωτική επίδραση στις τιμές των μετοχών στο Χρηματιστήριο της Αθήνας. Θεωρείται επίσης βέβαιο πως πολλοί Έλληνες (ιδιώτες και επιχειρήσεις) έχουν σχέσεις συνεργασίας με την Credit Suisse, κυρίως στο μέτωπο των καταθέσεων και των επενδύσεων.

Η μεγάλη εικόνα

Το κρίσιμο ερώτημα για την περαιτέρω πορεία των τιμών των μετοχών στο Χ.Α. είναι αν το τελευταίο σετ των εξελίξεων, που ξεκίνησε με το τραγικό δυστύχημα των Τεμπών (επαναφορά του πολιτικού ρίσκου, με τις τρέχουσες δημοσκοπήσεις να δείχνουν αδυναμία σχηματισμού αυτοδύναμης κυβέρνησης ούτε και στις επαναληπτικές εκλογές) και συνεχίστηκε με τραπεζικά… παρατράγουδα σε ΗΠΑ και Ελβετία, έχουν αλλάξει τη «μεγάλη εικόνα» της ελληνικής οικονομίας που προσέλκυε το επενδυτικό ενδιαφέρον και ανέβαζε τις τιμές των μετοχών το προηγούμενο χρονικό διάστημα.

Αυτή η «μεγάλη εικόνα» μιλούσε για ανοδική πορεία του ΑΕΠ κατά την επόμενη πενταετία, η οποία θα βασιζόταν στα κονδύλια του Ταμείου Ανάκαμψης και στις ιδιωτικές επενδύσεις, και όλα αυτά σε μια περίοδο δημοσιονομικών πρωτογενών πλεονασμάτων και αναβάθμισης των εγχώριων υποδομών. Οι πλέον αισιόδοξοι θα μπορούσαν να προσθέσουν στην εικόνα αυτή πιθανά οφέλη από τα κοιτάσματα του Ιονίου και της Κρήτης ή από την ανάδειξη της χώρας ως ενεργειακού κόμβου.

Αλλά τώρα χρειάζονται απαντήσεις σε νέα ερωτήματα:

- Θα μπορέσει μέσα από τις προσεχείς εκλογικές αναμετρήσεις να προκύψει φιλοεπιχειρηματικό κυβερνητικό σχήμα, αποτελούμενο από ένα ή και περισσότερα πολιτικά κόμματα;

- Θα καταφέρει η Ευρώπη να ξεπεράσει χωρίς αξιοσημείωτες απώλειες τις τρέχουσες εξελίξεις στον τραπεζικό κλάδο και τις επιπτώσεις από την ενεργειακή κρίση;

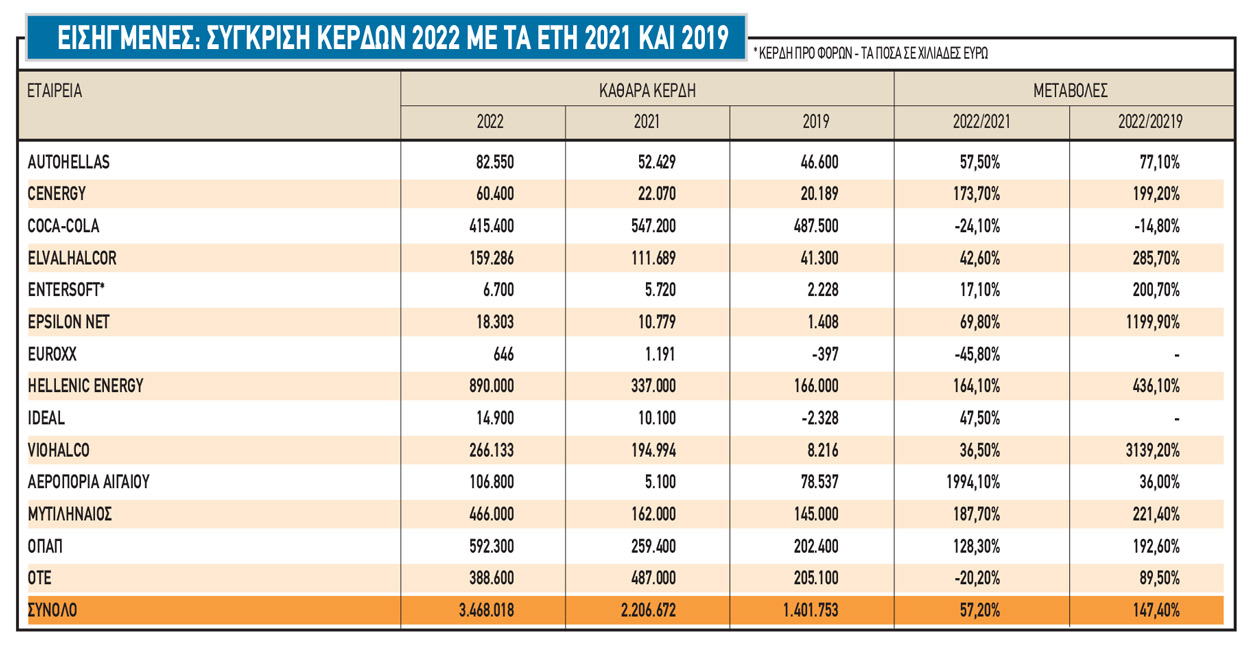

Όσοι απαντούν με θετικό τρόπο στα δύο προαναφερθέντα ερωτήματα, μπορούν να θεωρήσουν την τρέχουσα χρηματιστηριακή αναταραχή και το νέο κλίμα αβεβαιότητας στο οποίο φαίνεται πως έχουμε εισέλθει, ευκαιρία για σταδιακές αγοραστικές τοποθετήσεις σε «χαμηλές» αποτιμήσεις. Άλλωστε, τα κέρδη των εισηγμένων εταιρειών που ανακοινώνονται για το 2022 είναι εντυπωσιακά, οι χρηματικές διανομές οδηγούν σε πολύ σημαντικές μερισματικές αποδόσεις και με βάση τα μέχρι τώρα δεδομένα (πορεία εταιρειών κατά τους πρώτους 2,5 μήνες της χρονιάς -για παράδειγμα, στο σύνολο των επιχειρήσεων που τηρούν διπλογραφικά λογιστικά βιβλία, ο κύκλος εργασιών του Ιανουαρίου σημείωσε άνοδο 24,3% σε σύγκριση με τον αντίστοιχο περσινό μήνα- εξελίξεις τιμών σε φυσικό αέριο και πετρέλαιο), οι προοπτικές κερδοφορίας παραμένουν εξίσου θετικές και για τη φετινή χρονιά.

Σε γενικές γραμμές, πάντως, οι αναλυτές προτείνουν στους επενδυτές την αποφυγή βεβιασμένων κινήσεων, μέχρις ότου καθίσει η σκόνη των τελευταίων εξελίξεων και διαπιστωθεί το μέγεθος των προβλημάτων.