Εισηγμένες: Υπερδιπλάσια κέρδη σε σχέση με το 2019

Ισχυρά μεγέθη εμφανίζουν για τη χρήση του 2022 οι εισηγμένες, λειτουργώντας ως «ανάχωμα» στο κλίμα αβεβαιότητας στις αγορές. Επτά λόγοι που δημιουργούν αισιοδοξία για φέτος.

Κόντρα στο γενικότερο περιβάλλον αβεβαιότητας που επικρατεί σε διεθνές αλλά και σε εγχώριο επίπεδο, υπάρχουν επτά λόγοι για τους οποίους οι χρηματιστηριακοί αναλυτές εκτιμούν -με βάση τα μέχρι τώρα δεδομένα- ότι οι εισηγμένες εταιρείες θα σημειώσουν και φέτος ισχυρές κερδοφορίες.

Το 2022 αποτέλεσε ένα έτος εξαιρετικής κερδοφορίας, όπως προκύπτει τόσο από τα αποτελέσματα του εννεαμήνου όσο και από τις επιδόσεις των εταιρειών οι οποίες έχουν ήδη δημοσιεύσει τις ετήσιες λογιστικές τους καταστάσεις.

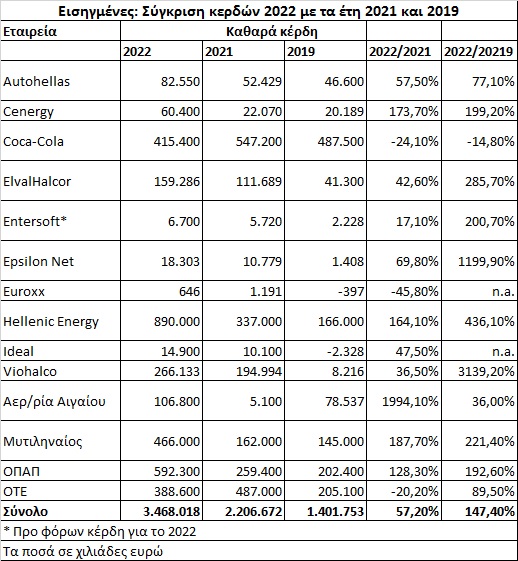

Συγκεκριμένα, όπως προκύπτει και από τα στοιχεία του παρατιθέμενου πίνακα, οι 14 μη τραπεζικές εισηγμένες εταιρείες που έχουν ήδη ανακοινώσει τις ετήσιες επιδόσεις του 2022 εμφανίζουν αθροιστικά αύξηση κερδών 57,2% σε σχέση με την προηγούμενη χρονιά και άνοδο 147,4% σε σύγκριση με το προπανδημικό 2019 (παρά τις έκτακτες απομειώσεις της Coca-Cola HBC το 2022). Το ποσοστό αύξησης των εταιρικών κερδών μεταξύ του 2019 και του 2022 θα ήταν ακόμη μεγαλύτερο, αν συμπεριλαμβάνονταν και τα αποτελέσματα των συστημικών τραπεζών.

Είναι προφανές ότι μετά τις περυσινές εξαιρετικές οικονομικές επιδόσεις (οι οποίες σε αρκετές περιπτώσεις ενισχύθηκαν και από συγκυρίες που δύσκολα επαναλαμβάνονται) αλλά και τις εκτιμήσεις για μια πολύ δύσκολη φετινή χρονιά σε διεθνές επίπεδο, υπήρξαν πολλοί που φοβήθηκαν μια ταχεία… εξαέρωση των εταιρικών κερδών, εξέλιξη που θα οδηγούσε τους δείκτες P/E πολλών εισηγμένων ομίλων να εκτιναχθούν σε ανεπιθύμητα υψηλά επίπεδα.

Ωστόσο, 2,5 μήνες μετά την εκκίνηση του 2023 οι φόβοι αυτοί έχουν μετριαστεί έντονα, με βάση τουλάχιστον τα τρέχοντα δεδομένα και οι λόγοι για κάτι τέτοιο είναι τουλάχιστον επτά:

- Πρώτον, εταιρείες που φέτος δύσκολα θα επαναλάβουν τις τόσο υψηλές περυσινές τους επιδόσεις (π.χ. όμιλος Viohalco με εξαίρεση τη Cenergy, διυλιστήρια, κ.λπ.) διαπραγματεύονται ήδη με μονοψήφιους (ή και έντονα μονοψήφιους) δείκτες P/E, με τις μέχρι τώρα ενδείξεις να αναφέρονται για φετινές κερδοφορίες που θα διατηρηθούν σε σαφώς ικανοποιητικά επίπεδα.

- Δεύτερον, αρκετές εισηγμένες εταιρείες που αύξησαν κατά το τελευταίο τρίμηνο του 2022 τα τιμολόγιά τους προκειμένου να μετακυλίσουν στους πελάτες τους το ιδιαίτερα αυξημένο (τότε) ενεργειακό κόστος, μέσα στο 2023 βλέπουν τα περιθώρια κέρδους τους να διευρύνονται καθώς οι τιμές του ρεύματος και του φυσικού αερίου έχουν υποχωρήσει.

- Τρίτον, η αποκλιμάκωση του ενεργειακού κόστους σε συνδυασμό με τον ήπιο φετινό χειμώνα εξοικονόμησαν κάποια χρήματα από τους οικογενειακούς προϋπολογισμούς, τα οποία διατέθηκαν -ή θα διατεθούν- σε άλλους καταναλωτικούς προορισμούς.

- Τέταρτο, το ψαλίδισμα του ενεργειακού κόστους και η «εκλογίκευση» των τιμών των βασικών μετάλλων, έχουν ως αποτέλεσμα να μη διαταραχθεί η πορεία της υλοποίησης των επενδύσεων στα έργα του δημόσιου και του ιδιωτικού τομέα. Προς την ίδια κατεύθυνση λειτουργεί η εισροή κονδυλίων από το Ταμείο Ανάκαμψης, με ό,τι αυτό σημαίνει για παραγωγικούς κλάδους όπως οι κατασκευές, η τσιμεντοβιομηχανία, η πληροφορική, τα επαγγέλματα που σχετίζονται με την οικοδομική δραστηριότητα, κ.λπ.

- Πέμπτο, σε αντίθεση με τους αρχικούς φόβους που είχαν εκφραστεί, τα μέχρι τώρα στοιχεία για τη φετινή πορεία του εισερχόμενου τουρισμού μιλούν για ιστορικό ρεκόρ αφίξεων και εσόδων.

- Έκτο, τα προβλήματα που είχαν παρατηρηθεί κατά την προηγούμενη διετία στο μέτωπο της εφοδιαστικής αλυσίδας σταδιακά αντιμετωπίζονται, με την κατάσταση να βελτιώνεται από μήνα σε μήνα.

- Έβδομο, με τις καταθέσεις των νοικοκυριών να έχουν αυξηθεί περισσότερο από είκοσι δισ. ευρώ κατά την τριετία 2019-2022, πιθανολογείται ότι ένα τμήμα αυτών θα μπορούσε να «πέσει» στην κατανάλωση, στηρίζοντας τη ζήτηση κόντρα στο τρέχον πληθωριστικό περιβάλλον.

Προφανώς, οι χρηματιστηριακοί αναλυτές επισημαίνουν το ανοδικό κόστος χρηματοδότησης των επιχειρήσεων, το δυσκολότερο ευρωπαϊκό περιβάλλον σε ό,τι αφορά τις εξαγωγές, όπως επίσης και μια σειρά κινδύνων που θα μπορούσαν να προέλθουν τόσο από το μέτωπο του ενεργειακού κόστους (π.χ. ανάκαμψη τιμών φυσικού αερίου και πετρελαίου), όσο και από το εσωτερικό (πολιτικό ρίσκο, πιθανή αύξηση των επισφαλειών στις τράπεζες, η οποία μέχρι σήμερα δεν παρατηρείται, κ.λπ.).