Alpha Bank: Τι εκτιμά για μετοχές-ομόλογα το 2ο τρίμηνο

Εύθραυστη η ανάκαμψη διεθνώς. Τι φέρνει η διαφαινόμενη κορύφωση των επιτοκίων για τους ομολογιακούς τίτλους, σύμφωνα με τους αναλυτές της τράπεζας. Το σχέδιο άμυνας στις μετοχικές αγορές και οι ελαφρώς επιθετικότερες επιλογές για λόγους διαφοροποίησης.

Μετά τη βελτίωση του επενδυτικού κλίματος από τον Ιανουάριο του 2023, το σκηνικό άλλαξε με την έντονη μεταβλητότητα να επανέρχεται. Οι εξελίξεις στον τραπεζικό κλάδο και οι οικονομικές τους επιπτώσεις ήρθαν να προστεθούν σε μια οικονομική πραγματικότητα που έχει διαταραχθεί τα τελευταία χρόνια και φέρει τα σημάδια σημαντικών γεωπολιτικών γεγονότων, αναφέρει ανάλυση της Alpha Bank, για τις διεθνείς αγορές και την επενδυτική στρατηγική το β' τρίμηνο του 2023.

Αναλυτικά:

Οι συμμετέχοντες στις διεθνείς αγορές προβαίνουν σε διαρκείς επαναξιολογήσεις και επανατιμολογήσεις της προοπτικής της οικονομίας και της νομισματικής πολιτικής.

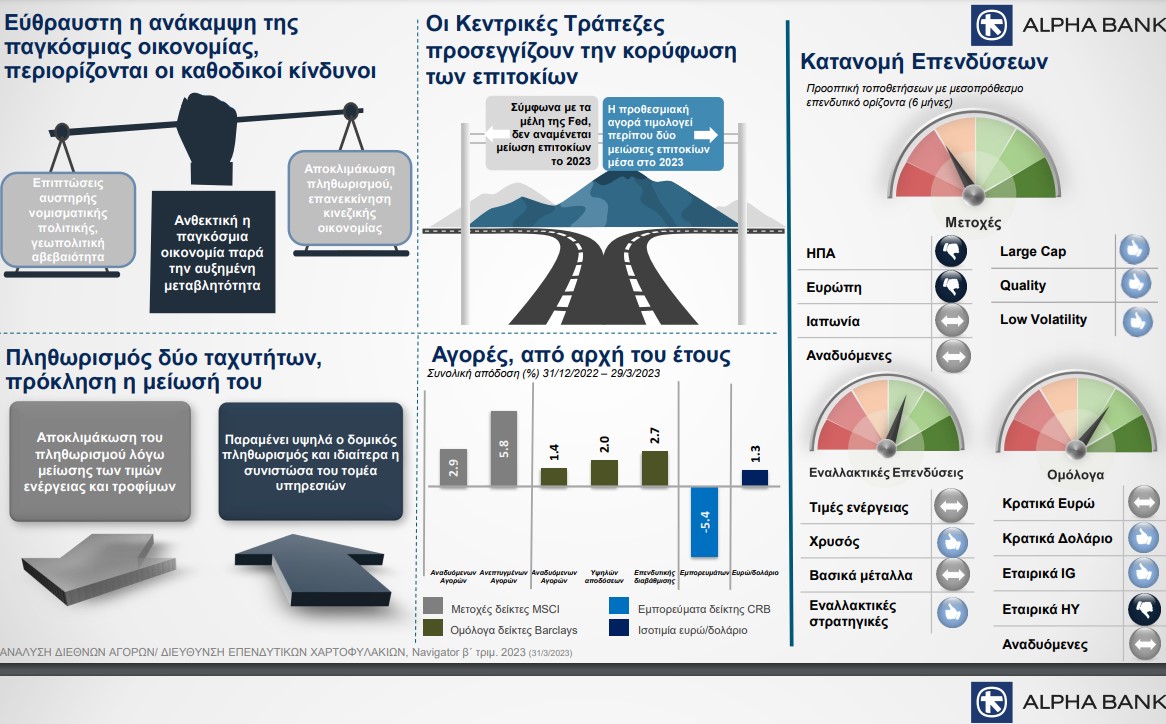

Ο εξαιρετικά επίμονος δομικός πληθωρισμός σε συνδυασμό με τη σχετική ανθεκτικότητα της οικονομίας επέβαλε στις Κεντρικές Τράπεζες τη συνέχιση της συσταλτικής νομισματικής πολιτικής.

Ωστόσο, η σταδιακή αποκλιμάκωση των πληθωριστικών πιέσεων και ο υφιστάμενος κίνδυνος συνθηκών ύφεσης οικονομιών δικαιολογούν την κορύφωση του ανοδικού επιτοκιακού κύκλου εντός του α' εξαμήνου του τρέχοντος έτους.

Η προοπτική της παγκόσμιας οικονομίας είναι εύθραυστη, παρότι παρουσίασε ήπια βελτίωση κυρίως λόγω της επανεκκίνησης της κινεζικής οικονομίας. Οι κίνδυνοι είναι καθοδικοί και συνδέονται κυρίως με τις επιπτώσεις του πολέμου στην Ουκρανία, τις χρηματοοικονομικές εξελίξεις και τις εντάσεις στις εμπορικές σχέσεις. Την αναπτυξιακή δυναμική αναμένεται να περιορίσει και η προοπτική πιο συνετής δημοσιονομικής πολιτικής εν όψει και της σταδιακής κατάργησης των μέτρων στήριξης για τον μετριασμό των επιπτώσεων της ενεργειακής κρίσης.

Η αναταραχή στον τραπεζικό κλάδο προκάλεσε προβληματισμό για πιθανό συστημικό πιστωτικό γεγονός και ενίσχυσε εκ νέου την ανησυχία για ύφεση, οδηγώντας σε επαναξιολόγηση των προσδοκιών για την ανάπτυξη, μετριάζοντας την ανησυχία για τον πληθωρισμό και ενισχύοντας την άποψη για κορύφωση των επιτοκίων σύντομα.

Εκτεταμένη τραπεζική κρίση δε θεωρείται πιθανή, καθώς το τραπεζικό σύστημα στις ΗΠΑ και στην Ευρώπη είναι ανθεκτικό, επαρκώς κεφαλαιοποιημένο και οι Κεντρικές Τράπεζες είναι έτοιμες να προσφέρουν όλη τη ρευστότητα που απαιτείται. Ωστόσο, οι εξελίξεις μας επιβάλλουν την υιοθέτηση επιφυλακτικής στάσης καθώς οι προκλήσεις για την οικονομία έχουν αυξηθεί.

Στην περίπτωση που οι πιέσεις στον τραπεζικό κλάδο οδηγήσουν σε επιδείνωση των πιστωτικών συνθηκών και σημαντική μείωση των χορηγήσεων δανείων, θα επιβαρύνουν την αναπτυξιακή προοπτική και θα ενισχύσουν το σενάριο άφιξης της ύφεσης που αναμενόταν από το προηγούμενο έτος.

Οι πρόσφατες εξελίξεις σε συνδυασμό με την εκτίμηση ότι οι επιπτώσεις της επιβράδυνσης της οικονομικής ανάπτυξης δεν έχουν πλήρως αποτυπωθεί στην αγορά εργασίας, στα εταιρικά μεγέθη και στις τιμές των μετοχών, δικαιολογούν επιφυλακτική στάση βραχυπρόθεσμα. Σε περιβάλλον αστάθειας και καθώς αναμένουμε ότι η μεταβλητότητα θα παραμείνει υψηλή τους επόμενους μήνες, ενισχύεται η αναγκαιότητα ανθεκτικών και επαρκώς διαφοροποιημένων χαρτοφυλακίων, με προτίμηση σε επιλογές χαμηλής μεταβλητότητας, υψηλής ποιότητας και αμυντικών χαρακτηριστικών.

Προτιμητέες οι τοποθετήσεις στους κλάδους κοινής ωφέλειας, βασικών καταναλωτικών αγαθών, α' υλών και μετοχές μεγάλης κεφαλαιοποίησης. Ενόψει κορύφωσης του ανοδικού επιτοκιακού κύκλου περιορίζεται η ελκυστικότητα των μετοχών αξίας ενώ γίνονται πιο ελκυστικοί κλάδοι που έχουν πληγεί από την άνοδο των επιτοκίων, όπως εκείνοι της τεχνολογίας και των υπηρεσιών επικοινωνίας. Αρκετά ελκυστικές κρίνουμε τις

αποδόσεις κρατικών ομολόγων και κατάλληλες τις τοποθετήσεις σε ομόλογα επενδυτικής διαβάθμισης. Παράλληλα διακρατούμε ρευστότητα για αξιοποίησή της σε πιο ελκυστικά επίπεδα τιμών.