Profile: Περιθώρια ανόδου 93% βλέπει η Optima Bank-Σύσταση αγορά

Μεγάλη αύξηση οικονομικών μεγεθών, με βασικό όπλο τα έργα του Ταμείου Ανάκαμψης περιμένει ο οίκος από την εισηγμένη. Η ισχυρή διεθνής παρουσία και το μεγάλο discount στις αποτιμήσεις.

Tιμή στόχο 5,6 ευρώ και σύσταση «αγορά» δίνει η Optima Bank σε έκθεση με την οποία ξεκινά κάλυψη της μετοχής.

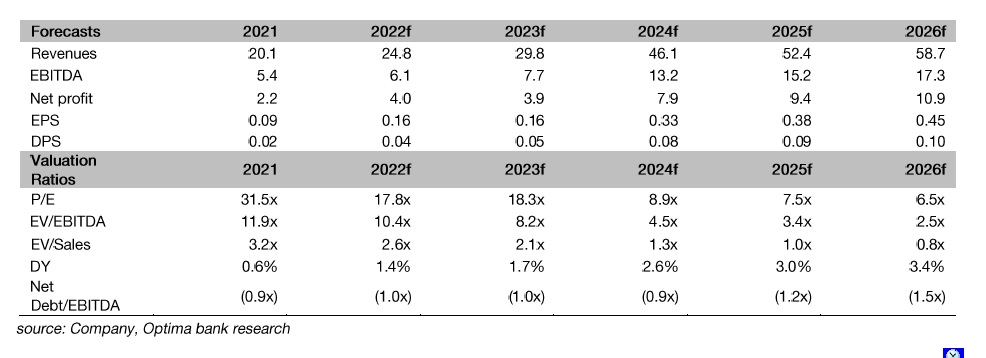

Οπως εξηγεί, ο τίτλος τελεί σήμερα σε διαπραγμάτευση με αποτίμηση 8,2 φορές EV/EBITDA με βάση την πρόβλεψη για το 2023, δηλαδή dicount 52% από τις ξένες εταιρείες του κλάδου και 4,5x EV/EBITDA με βάση την πρόβλεψη 2024, ένα discount 68%. Με βάση την τιμή στόχο που βάζει ο αναλυτής η μετοχή θα διαπραγματεύεται κατά μέσο όρο με EV/EBITDA 13,1x, ή discount 15%.

Η Profile, εξηγεί η Optima έχει δημιουργήσει μια ισχυρή παγκόσμια βάση με παρουσία σε 48 χώρες και εξυπηρετεί περισσότερους από 300 πελάτες σε όλο τον κόσμο. Το πελατολόγιο της περιλαμβάνει κορυφαία χρηματοπιστωτικά ιδρύματα και εταιρείες διαχείρισης περιουσιακών στοιχείων. Οι διεθνείς δραστηριότητες αντιπροσώπευαν το 69% των εσόδων του 2021 και η Ελλάδα το 31%.

Η εταιρεία εστιάζει κυρίως στην οργανική ανάπτυξη και επίσης αναζητά πιθανές ευκαιρίες εξαγορών σε όλο τον κόσμο. Ο βασικός μοχλός ανάπτυξης κατά την περίοδο 2023-2027 θα είναι τα έργα του δημόσιου τομέα που σχετίζονται με τον ψηφιακό του μετασχηματισμό. Αξιοποιώντας την 30ετή εμπειρία της και το σταθερό ιστορικό της στην υλοποίηση τέτοιων έργων μεγάλης κλίμακας, η εταιρεία βρίσκεται σε καλή θέση για να αποκομίσει τα οφέλη από τον τεράστιο προϋπολογισμό εκσυγχρονισμού του δημόσιου τομέα που διαμορφώνεται σε περίπου 1,3 δισ. ευρώ στο πλαίσιο του Ταμείου Ανάκαμψης.

Επιπλέον, η Optima περιμένει επίσης αύξηση των εσόδων από: 1) άδειες από νέους πελάτες και cross selling νέων προϊόντων, 2) υπηρεσίες εγκατάστασης και εκμάθηση προσωπικού και 3) υπηρεσίες αδειοδότησης όπως Software-as-a-Service (SaaS). ). Η εταιρεία αναζητά επίσης νέες ευκαιρίες για εξαγορές που θα αυξάνουν τα κέρδη ανά μετοχή, αξιοποιώντας το επιτυχημένο ιστορικό της.

Ο αναλυτής προβλέπει μέση ετήσια αύξηση πωλήσεων (CAGR) 23,9% την περίοδο 2021-2026, των EBITDA κατά 27,1% και των επαναλαμβανόμενων καθαρών κερδών κατά 37,6%.

Τα έσοδα του κλάδου επιχειρηματικών λύσεων (δημόσιος τομέας) θα είναι ο κύριος μοχλός ανάπτυξης και αναμένει από την εταιρεία να πετύχει μέση ετήσια ανάπτυξη πωλήσεων 55,3%, υποθέτοντας ότι θα καταλάβει μερίδιο αγοράς 8,9% σε διαγωνισμούς, σύμφωνα με τις εκτιμήσεις της διοίκησης για υπογεγραμμένα έργα άνω των 100 εκατ. ευρώ για την περίοδο 2021-2027 και εξαιρουμένων τυχόν νέων έργων που θα αναληφθούν.

Ο υψηλός ρυθμός αύξησης των EBITDA και ο χαμηλός δανεισμός αναμένεται να ενισχύσουν τη ταμειακή θέση μεσοπρόθεσμα, ανοίγοντας το δρόμο για υψηλότερες διανομές μερισμάτων και πιθανές εξαγορές παγκοσμίως.

Τέλος η Optima επισημαίνει ότι αρνητικά για την εταιρεία μπορεί να λειτουργήσει μια μια νέα παγκόσμια τραπεζική κρίση και ύφεση, καθώς και τυχόν καθυστερήσεις στα έργα του Ταμείου Ανάκαμψης.