HSBC: Νέες αυξημένες τιμές-στόχοι στις ελληνικές τράπεζες

Οι συστάσεις διατηρούνται σε "buy" για όλες τις μετοχές των τραπεζών. Πόσο ελκυστικά θεωρεί τώρα τα επίπεδα αποτίμησής τους η επενδυτική τράπεζα. Οι συγκρίσεις με την Ευρώπη, η διανομή μερίσματος και το πολιτικό ρίσκο.

Οι μειωμένες αποτιμήσεις στις ελληνικές τράπεζες κατά 15% περίπου από το υψηλό παρέχουν καλό σημείο είσοδο για τους επενδυτές, αλλά και βραχυπρόθεσμους καταλύτες και προστασία από τις πολιτικές αβεβαιότητες, εξηγεί η βρετανική τράπεζα HSBC.

Οι συστάσεις διατηρούνται σε "buy" σε όλες τις τράπεζες. Η Εθνική Τράπεζα είναι τώρα η πλέον προτιμώμενη, μαζί με την Τράπεζα Πειραιώς. Οι τιμές στόχοι είναι τα 3,35 ευρώ από 3,30 ευεώ πριν για την Τράπεζα Πειραιώς, τα 6,75 ευρώ από 5,20 ευρώ πριν για την Εθνική Τράπεζα, σταθερά στα 1,60 ευρώ για την Eurobank και τα 1,45 ευρώ από 1,40 ευρώ πριν για την Alpha Bank.

"Η Ελλάδα αναμενόταν να διεξαγάγει τις βουλευτικές εκλογές τον Απρίλιο, αλλά το σιδηροδρομικό δυστύχημα φέρεται να ανάγκασε την κυβέρνηση να αποφασίσει για τις 21 Μαΐου. Αυτή η καθυστέρηση, καθώς και η μείωση στο προβάδισμα της Νέας Δημοκρατίας, σύμφωνα με τους μηνιαίους μέσους όρους των δημοσκοπήσεων που συγκέντρωσε το Politico μετά το τραγικό συμβάν, έχουν αυξήσει την αβεβαιότητα", εξηγεί η τράπεζα.

"Φαίνεται ότι κανένα από τα κόμματα δεν είναι πιθανό να λάβει την απόλυτη πλειοψηφία στο κοινοβούλιο της Ελλάδας λόγω της αλλαγής του εκλογικού νόμου. Ένας δεύτερος γύρος των εκλογών, όπου το πρώτο κόμμα μπορεί να λάβει έως και 50 επιπλέον έδρες, ενδέχεται να πραγματοποιηθεί τον Ιούλιο. Οι τελευταίες δημοσκοπήσεις δείχνουν να κλίνουν προς μια κυβέρνηση συνασπισμού και μένει να δούμε πώς θα το αντιληφθεί η αγορά", εξηγεί η τράπεζα.

Οι αποτιμήσεις και τα μερίσματα

"Οι ελληνικές τράπεζες φαίνονται ελκυστικές με 0,55 φορές δείκτες αποτίμησης τιμής προς ενσώματη λογιστική αξία (P/TBV), 20% κάτω από τις αναδυόμενες αγορές και 25% κάτω από τις ευρωπαϊκές τράπεζες. Εξακολουθούμε να βλέπουμε τον καλύτερο συνδυαδμό κινδύνου/απόδοσης στην Τράπεζα Πειραιώς με δείκτη 0,46 φορές, αποτίμηση που φαίνεται αδικαιολόγητη για τον δείκτη αποδοτικότητας που θα εμφανίσει.

Η Alpha Bank, επίσης, φαίνεται να έχει αξία με 0,43 φορές δείκτη P/TBV, αν και για χαμηλότερο δείκτη αποδοτικότητας. Η Εθνική Τράπεζα ξεχωρίζει με τις ισχυρότερες προοπτικές των καθαρών εσόδων από τόκους (NII) λόγω του μείγματος χρηματοδότησης με χαμηλότερο κόστος, ενώ η Eurobank βρίσκεται στο αντίθετο άκρο. ναμένουμε ότι η διαφορά αποτίμησης μεταξύ των δύο θα αλλάξει σε υπέρ της πρώτης", προβλέπει η βρετανική τράπεζα.

"Περιμέναμε ότι η Eurobank και η ΕΤΕ θα πλήρωναν το 20% των περσινών κερδών ως μετρητά μερίσματα στο 2ο εξάμηνο φέτος. Ωστόσο, η Eurobank αποφάσισε να εξαγοράσει το 1,4% του μεριδίου του ΤΧΣ στην τράπεζα αντ' αυτού, υπό την επιφύλαξη των κανονιστικών εγκρίσεων. Ενώ η μη διανομή μερίσματος σε μετρητά αποτελεί απογοήτευση σε από μόνη της, η καθοδήγηση για το κεφαλαιακό κόστος για την επαναγορά μετοχών υποδηλώνει έναν δείκτη πληρωμών μόνο 12% περίπου. Ένα δεύτερο μέρισμα ή μια επαναγορά μετά από αυτή τη συναλλαγή, ωστόσο, θα μπορούσε να αποκαταστήσει το κλίμα" προβλέπει η τράπεζα.

"Εν τω μεταξύ, η ΕΤΕ συγκέντρωσε μερίσματα ίσα με 20 μ.β. του κεφαλαίου τα οποία αντιστοιχεί σε δείκτη πληρωμών της τάξης του 14%. Είτε πρόκειται για πληρωμή σε μετρητά είτε για επαναγορά κάποιων μετοχών του ΤΧΣ μένει να φανεί. Και οι δύο τράπεζες καθοδήγησαν για περίπου 25% pay-out για το επόμενο έτος, αλλά

αυτό είναι πολύ μακρινό για να υπολογιστεί τώρα", εκτιμά η βρετανική τράπεζα.

Οι νεότερες εκτιμήσεις για τα κέρδη τη διετία 2023-2024

Η HSBC προβλέπει ότι τα καθαρά έσοδα από τόκους θα κορυφωθούν υψηλότερα το πρώτο εξάμηνο, γεγονός που θα μπορούσε να στηρίξει τις αποτιμήσεις. Η πρόβλεψη των οικονομολόγων της τράπεζας για επιτόκιο της ΕΚΤ στο 3,5%, συνεπάγονται υψηλότερη κορύφωση του NII το πρώτο εξάμηνο φέτος.

Η HSBC αυξάνει κατά μέσο όρο τα κέρδη 41% το 2023 και βρίσκεται πλέον 11% πάνω από το consensus των αναλυτών. Η δυναμική των κερδών αποτέλεσε ισχυρό καταλύτη για τις μετοχές κατά τη διάρκεια των τελευταίων τριών τριμήνων.

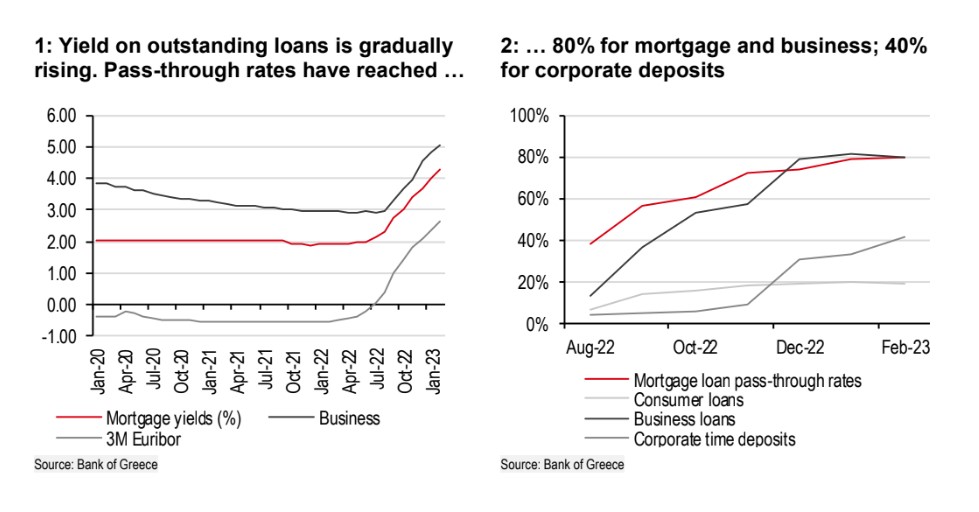

Η αύξηση του κόστους των καταθέσεων έχει περιορισμένο κόστος, μέχρι στιγμής, καθώς οι καταθέτες περιμένουν την κορύφωση των επιτοκίων.

Oι αυξήσεις των επιτοκίων και η αναπροσαρμογή των δανειακών βιβλίων θα ανατρέψει τη δυναμική των NII για το επόμενο έτος. Ως εκ τούτου, αναμένει ότι τα κέρδη θα μειωθούν κατά 22% το 2024 μετά από αύξηση 41% το 2023. Οι προβλέψεις της HSBC συγκρίνονται συντηρητικά με τους προϋπολογισμούς των τραπεζών και τα κέρδη μας για το 2024 και είναι 19% κάτω από το consensus.