Γυρίζει την πλάτη στις ευρωμετοχές η JP Morgan, σύσταση underweight

Κλείνει τη θέση overweight στην ευρωζώνη ο αμερικανικός οίκος. Γιατί υιοθετεί πιο «αμυντικές» προτάσεις. Οι αποτιμήσεις, οι κινήσεις της ΕΚΤ και το ιστορικό παράδειγμα.

Μειώνει τη σύσταση στις ευρωπαϊκές μετοχές και προτρέπει τους επενδυτές να πάρουν τα κέρδη τους, η αμερικανική JP Morgan.

«Πιστεύουμε ότι ήρθε η ώρα να κλείσουμε το trade με την overweight θέση στην Ευρωζώνη έναντι των ΗΠΑ και να αλλάξουμε τις προτιμήσεις μας σε πιο αμυντικές θέσεις», εξηγεί η JP Morgan.

«Από λιγότερο προτιμώμενη περιοχή πέρυσι το καλοκαίρι, η Ευρώπη έγινε το πιο mainstream long call για το consensus των αναλυτών. Πέρυσι το καλοκαίρι, το consensus των οικονομολόγων εκτιμούσε ότι τώρα η περιοχή θα ήταν σε ύφεση, ενώ τώρα η άποψη είναι πολύ πιο αισιόδοξη, με τους περισσότερους να αναμένουν ανθεκτικότητα.

H Ευρώπη ήταν η μεγάλη ωφελημένη από το άνοιγμα της οικονομίας της Κίνας μετά την πανδημία αλλά και από την πτώση της τιμής του φυσικού αερίου τα τελευταία τρίμηνα. Το άνοιγμα της Κίνας βοήθησε σαφώς τις ευρωπαϊκές αποδόσεις, τόσο άμεσα όσο και έμμεσα, καθώς πολλοί επενδυτές προτίμησαν να τοποθετηθούν μέσω μετοχών εκτός Κίνας.

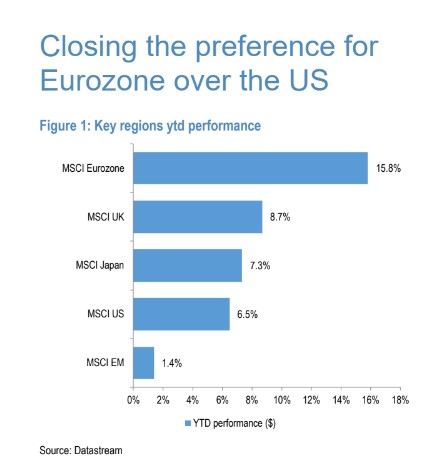

Από το χαμηλό του περασμένου Σεπτεμβρίου έως την περασμένη εβδομάδα, οι μετοχές της Ευρωζώνης έχουν ενισχυθεί έως και 30% έναντι των ΗΠΑ, οπότε προτρέπουμε τους επενδυτές να κλειδώσουν αυτά τα κέρδη και να στραφούν σε πιο αμυντικές θέσεις», συνεχίζει η τράπεζα.

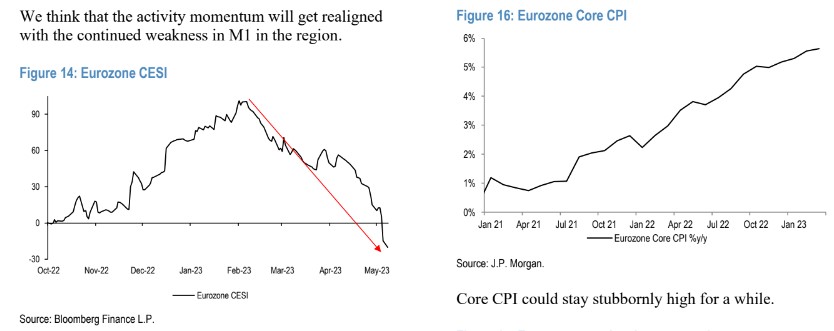

Η βελτίωση στη δραστηριότητα στην Ευρωζώνη ολοκληρώθηκε

Σε αντίθεση με την πιθανή κορύφωση της δυναμικής της ανάπτυξης, η ΕΚΤ είναι πιθανό να παραμείνει στην αυστηρή της πολιτική για τα επιτόκια λόγω του επίμονου πληθωρισμού, γεγονός που σημαίνει ότι η σχέση ανάπτυξης και πολιτικής είναι πιθανό να επιδεινωθεί. Η περιοχή εξακολουθεί να εμφανίζει φθηνές αποτιμήσεις, αλλά ιστορικά, όταν έρχεται ύφεση στις ΗΠΑ, οι ευρωπαϊκές μετοχές υποαποδίδουν. Ωστόσο, η καλύτερη δυναμική είναι πιθανότατα πίσω μας, με την κορύφωση να διαμορφώνεται στην Κίνα, με πολλούς δείκτες κινητικότητας να έχουν ομαλοποιηθεί.

«Εάν η Κίνα δεν παράσχει σημαντικά δημοσιονομικά κίνητρα στο εγγύς μέλλον, είναι απίθανο να αποτελέσει θετικό καταλύτη για τις ευρωπαϊκές μετοχές από εδώ και πέρα.

Πλέον σε περιφερειακό επίπεδο είμαστε σε θέσεις overweight στο Ηνωμένο Βασίλειο, στην Ιαπωνία και στην Ελβετία, δεν έχουμε προτίμηση στις αναδυόμενες αγορές έναντι των ανεπτυγμένων αγορών και διατηρούμε τη θέση underweight για τις μετοχές των ΗΠΑ.

Προτιμάμε τους κλάδους των βασικών διαρκών καταναλωτικών αγαθών, την κοινή ωφέλεια και την υγειονομική περίθαλψη το δεύτερο εξάμηνο, λόγω των χαμηλότερων αποδόσεων των ομολόγων και της ανατροπής των δεικτών PMI. Είμαστε με θέσεις underweight στις μετοχές αξίας (value), σε αντίθεση με πέρυσι που ήμασταν overweight σε αυτή την κατηγορία», συνεχίζει η τράπεζα.

Η JP Morgan εκτιμά ότι οι μετοχές ανάπτυξης (growth) θα υπεραποδώσουν έναντι των μετοχών αξίας (value) φέτος και είναι πιο θετική για τις μετοχές της τεχνολογίας από τον περασμένο Οκτώβριο, αλλά δεν περίμενε ότι ο κλάδος της τεχνολογίας θα διατηρούσε τόσο ισχυρές επιδόσεις όσο έχει κάνει το τελευταίο έτος. «Οι αποτιμήσεις έχουν αυξηθεί και πιθανότατα τώρα η αποτίμηση να υπερεκτιμά τη μείωση των αποδόσεων των ομολόγων που προβλέπουμε», καταλήγει η τράπεζα.