Νέα αφετηρία για το Χρηματιστήριο

Γιατί οι εκλογές δεν ανέκοψαν τη θετική πορεία της αγοράς. Ποια μηνύματα στέλνουν οι ξένοι οίκοι, οι μετοχές και τα ομόλογα. Τα σενάρια και τα επόμενα στοιχήματα για την αγορά.

Οι εκλογικές αναμετρήσεις και το πολιτικό ρίσκο ιστορικά ταλαιπωρούν το Χρηματιστήριο της Αθήνας.

Όμως, κάτι τέτοιο δεν συνέβη φέτος, και μάλιστα με πολύ πιθανή διπλή εκλογική αναμέτρηση. Παρά τους εσωτερικούς πολιτικούς κινδύνους (που φυσικά υφίστανται) και το ασταθές διεθνές περιβάλλον, οι διεθνείς οίκοι, η πορεία των μετοχών και των ομολόγων στέλνουν θετικό σήμα και οδηγούν στο συμπέρασμα ότι, μόλις ξεκαθαρίσει το τοπίο με τον σχηματισμό κυβέρνησης, το σημαντικά πιθανότερο είναι το Χ.Α. να αποκτήσει νέα βάση εκκίνησης και ο πήχης για την πορεία της οικονομίας και τη αγοράς να ανέβει υψηλότερα.

Αυτοδύναμη κυβέρνηση της Νέας Δημοκρατίας ή κυβέρνηση συνεργασίας της Ν.Δ. με το ΠΑΣΟΚ - ΚΙΝΑΛ φαίνεται να βλέπει η αγορά των μετοχών, των ομολόγων αλλά και του στοιχηματισμού, ως το πιθανότερο σενάριο μετά τις εκλογικές αναμετρήσεις του Μαΐου και πιθανότατα του Ιουλίου. Οι αγορές διαπραγματεύονται σαν να ποντάρουν σε συνέχεια της υπάρχουσας φιλικής για την ανάπτυξη οικονομικής πολιτικής, χωρίς περιθώρια επιστροφής σε λάθος πολιτικές.

Παρότι οι εξωτερικές συνθήκες δεν είναι ευνοϊκές, οι ελληνικές μετοχές και τα ομόλογα έχουν καταφέρει να κινηθούν σε επίπεδα που στις αρχές του έτους φαίνονταν πολύ μακρινά, ίσως και… απλησίαστα, ειδικά για την αγορά των ομολόγων.

Προς ώρας, οι υψηλές προσδοκίες για το αποτέλεσμα της εκλογικής αναμέτρησης παραμένουν αμείωτες και δεν έχει εμφανιστεί, βραχυπρόθεσμα, καμία διάθεση για profit taking. Αυτό φαίνεται από το ράλι των μετοχών από τις αρχές του έτους, με τον Γενικό Δείκτη να ξεκινά τη χρονιά στις 930 μονάδες, μετά από ισχυρή πορεία υπεραπόδοσης έναντι των ευρωπαϊκών αγορών το 2022, και να συνεχίζει 200 μονάδες υψηλότερα μέχρι σήμερα, στις 1.130 μονάδες ή 22% υψηλότερα. Μια μετοχική αγορά που φοβάται το εκλογικό αποτέλεσμα ή μια παρατεταμένη πολιτική αβεβαιότητα δεν κάνει τέτοιο ράλι, την ώρα, μάλιστα, που ο βασικός δείκτης στις ΗΠΑ είναι στο +8% και ο δείκτης μετοχών στην Ευρώπη Stoxx 600 στο +9%.

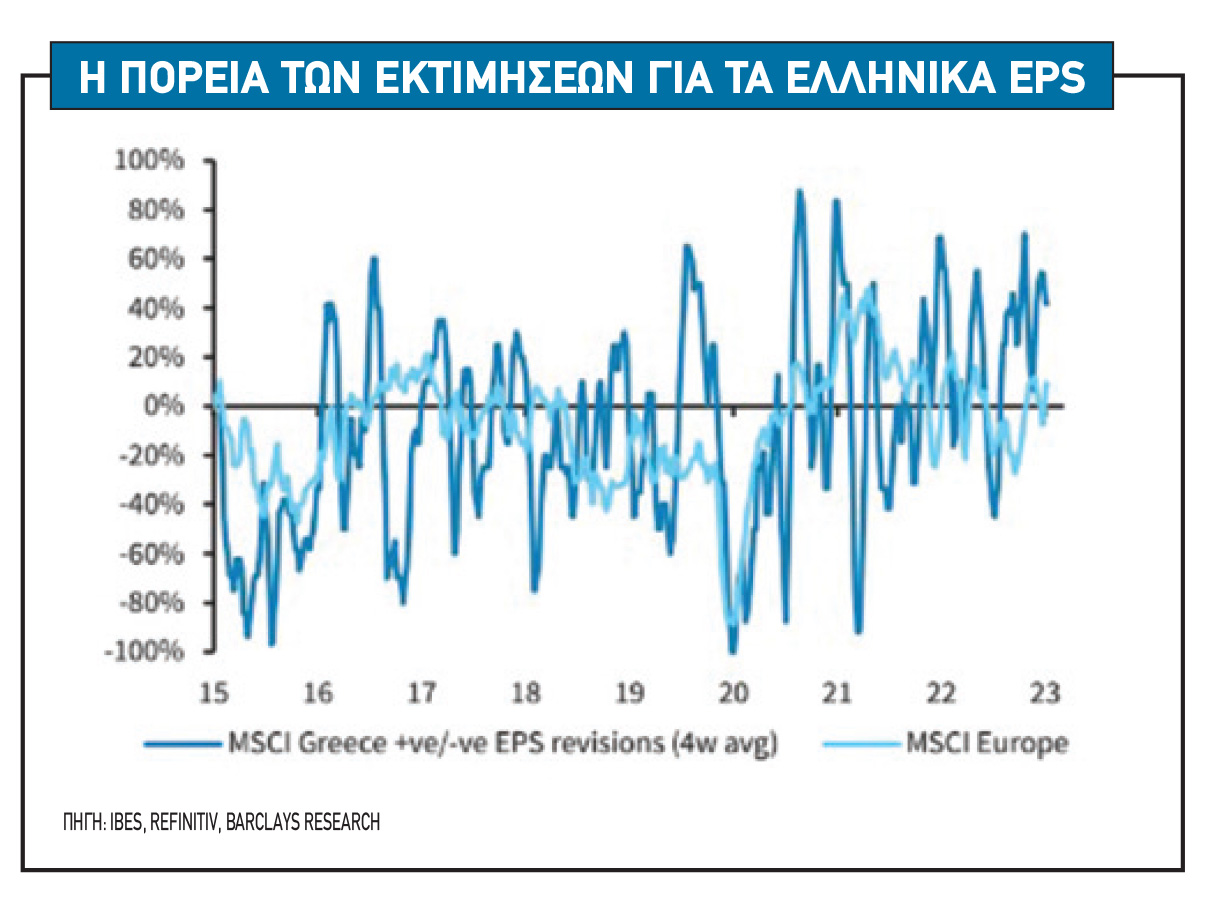

H πορεία των εκτιμήσεων για τα ελληνικά EPS

ΠΗΓΗ: IBES, REFINITIV, BARCLAYS RESEARCH

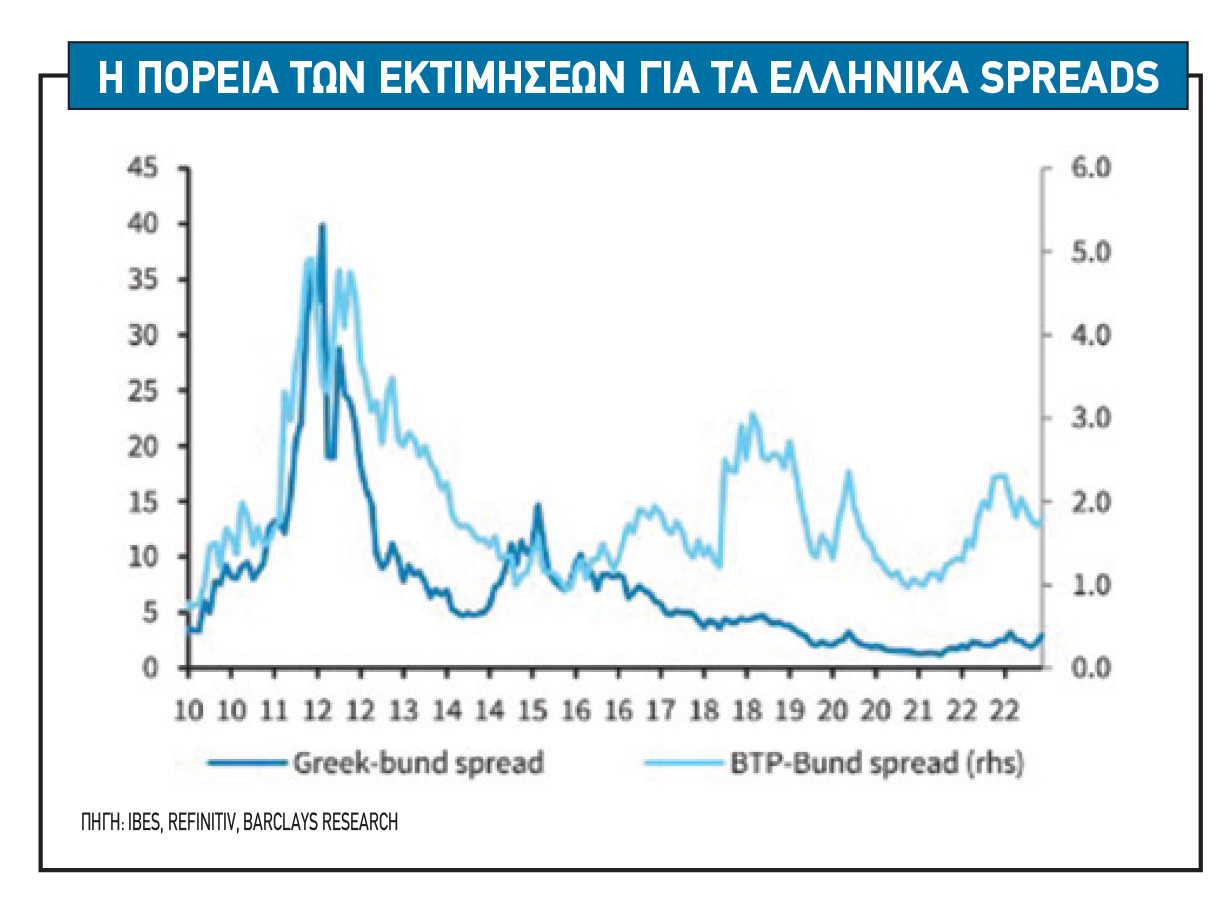

Τα ομόλογα

Ακόμα, όμως, πιο σημαντική ψήφος εμπιστοσύνης για τη χώρα και την επόμενη μέρα είναι το ράλι των κρατικών ομολόγων. Η μεγάλη άνοδος που παρατηρείται στην «πιο σοβαρή και σοφιστικέ» αγορά των κρατικών ομολόγων, με την παράλληλη πτωτική πορεία των περιβόητων CDS (των ασφάλιστρων κινδύνου έναντι της χρεοκοπίας της χώρας) είναι εντυπωσιακή, σύμφωνα με τους ξένους διαχειριστές και αναλυτές. Οι αποδόσεις των ελληνικών κρατικών τίτλων έχουν αρχίσει και αποτιμούν αναβάθμιση της πιστοληπτικής ικανότητας της χώρας και η προβολή της τρέχουσας τάσης των αποδόσεων δείχνει ότι μια αξιολόγηση επενδυτικής βαθμίδας (Investment Grade -IG) θα μπορούσε να γίνει γεγονός μέχρι το τέλος του έτους.

Ξένοι διαχειριστές χαρακτηρίζουν την κίνηση των εγχώριων ομολόγων «το λιγότερο επιβλητική». Το εγχώριο δεκαετές ομόλογο, το οποίο δεν ανήκει ακόμα στην επενδυτική βαθμίδα, είναι διαπραγματεύσιμο με απόδοση πέριξ του 3,9% και το ιταλικό δεκαετές ομόλογο, το οποίο είναι IG, διαμορφώνεται 20 μονάδες βάσης υψηλότερα. Το άλλο σημαντικό στοιχείο είναι ότι αυτές οι αποδόσεις διαμορφώνονται σε περιβάλλον όπου η ΕΚΤ θα συνεχίσει τις αυξήσεις των επιτοκίων προς το 3,75%, ενώ την ίδια στιγμή η Πορτογαλία και η Ισπανία είναι υπό διαπραγμάτευση στο 3,1% και στο 3,4%, αντίστοιχα.

Η πορεία των εκτιμήσεων για τα ελληνικά spreads

ΠΗΓΗ: IBES, REFINITIV, BARCLAYS RESEARCH

Οι εκλογικοί κίνδυνοι

Οι επερχόμενες εκλογές είναι, ωστόσο, κατά την άποψη όλων των διαχειριστών, των αναλυτών αλλά και των οίκων αξιολόγησης, το βασικό εμπόδιο στην πολυαναμενόμενη αναβάθμιση της Ελλάδας στην επενδυτική βαθμίδα. Στις 21 Απριλίου, η S&P αναβάθμισε τις προοπτικές της χώρας σε θετικές (ΒΒ+ και μία βαθμίδα κάτω από το IG), με επιχείρημα το «ισχυρό ιστορικό εφαρμογής διαρθρωτικών μεταρρυθμίσεων» και την «ταχύτερη από την αναμενόμενη μείωση του ελλείμματος». H S&P επισήμανε επίσης ότι «θα μπορούσε να αναβαθμίσει την Ελλάδα εντός των επόμενων 12 μηνών, αν διατηρηθεί η δημοσιονομική πειθαρχία κατά την περίοδο των προβλέψεών μας έως το 2026».

Ένας κίνδυνος συνεπώς για την πορεία της Ελλάδας προς την αξιολόγηση IG θα ήταν ένα εκλογικό αποτέλεσμα που θα σηματοδοτούσε σημαντική πολιτική ασυνέχεια. Το στοιχείο που επίσης θα προκαλέσει αβεβαιότητα στην πορεία της χώρας και τις αγορές είναι η πιθανότητα ενός τρίτου εκλογικού γύρου ή σχηματισμός κυβέρνησης ειδικού σκοπού ή μειοψηφίας με ψήφους ανοχής από κάποιο κόμμα.

Αυτοί οι κίνδυνοι φαίνεται να είναι χαμηλοί. Η S&P και η Barclays αναφέρουν στα πρόσφατά τους σχόλια ότι «τα προγράμματα της EE NGEU και τα διαθέσιμα κονδύλια για το Μηχανισμό Ανάκαμψης και Ανθεκτικότητας (RRF), καθώς και τα απτά οφέλη της σημαντικής προόδου που έχουν σημειωθεί στην αναδιάρθρωση της οικονομίας κατά την παρελθούσα δεκαετία, παρέχουν σταθερά κίνητρα στην επόμενη κυβέρνηση να συνεχίσει να εφαρμόζει διαρθρωτικές μεταρρυθμίσεις, ανεξάρτητα από το εκλογικό αποτέλεσμα».

Συνολικά, συνεπώς, υπό την προϋπόθεση της ευρείας συνέχειας της πολιτικής μετά τις εκλογές, μια αναβάθμιση της S&P φαίνεται να είναι θέμα χρόνου, ίσως και στην επόμενη προγραμματισμένη αναθεώρησή της τον Οκτώβριο ή κατά την πρώτη επανεξέταση του έτους το 2024.

Οι αποτιμήσεις

Το στοίχημα για το δεύτερο εξάμηνο του έτους παραμένει στον θετικό πόλο, αν το εκλογικό αποτέλεσμα δεν κρύβει εκπλήξεις για τους επενδυτές. Μέχρι στιγμής, οι επενδυτές έχουν σημαντικές εισροές στα ETF που επενδύουν μόνο σε Ελλάδα, με το GREK της Global X και το Lyxor MSCI Greece, οι οποίες ξεπερνούν τα 60 εκατ. δολάρια από τις αρχές του έτους.

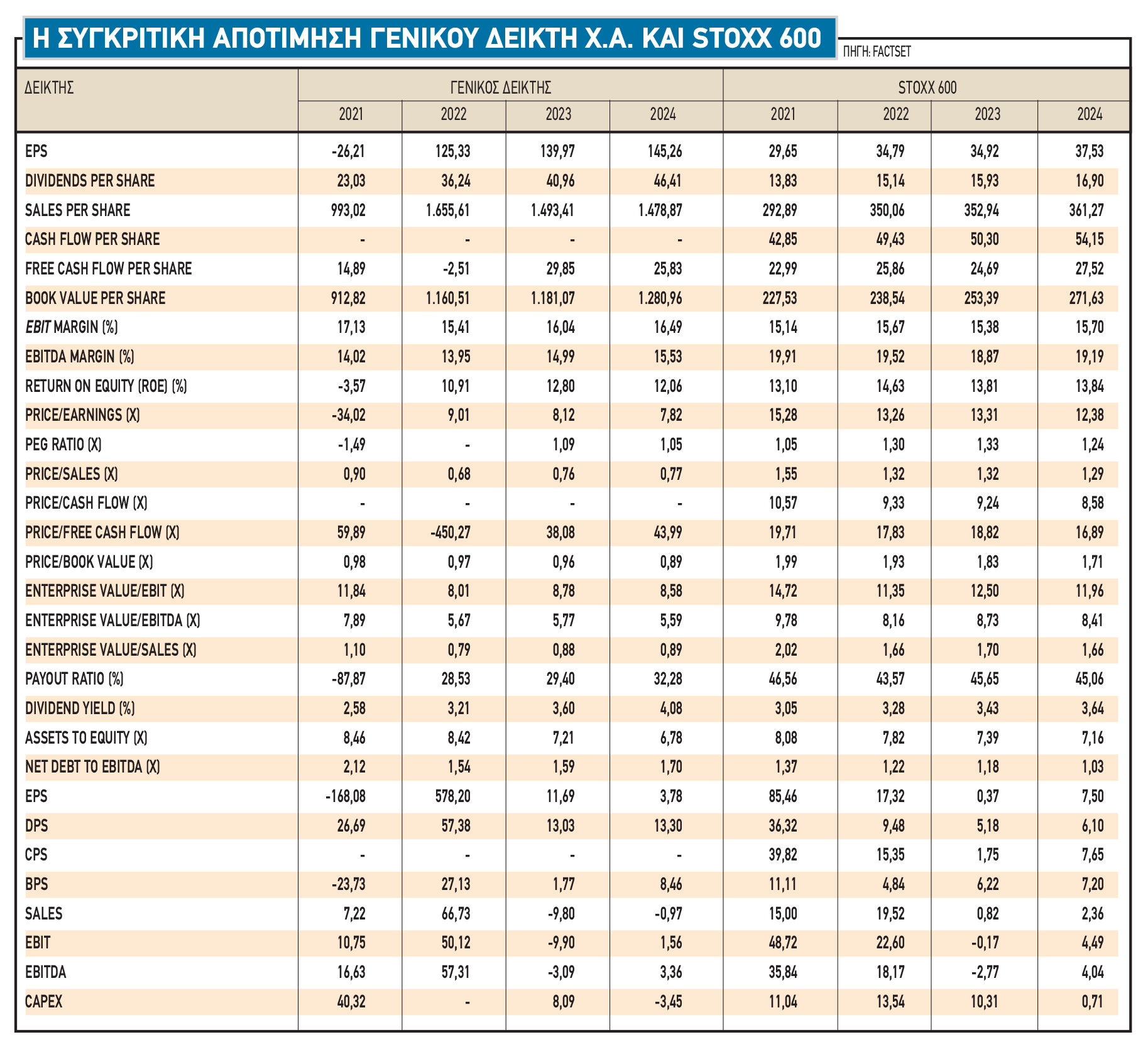

Οι ελληνικές μετοχές αθροιστικά, όπως απεικονίζονται στην αποτίμηση του Γενικού Δείκτη, εξακολουθούν να εμφανίζουν σημαντικό discount σε σχέση με τις αναδυόμενες αγορές. Το ίδιο ισχύει και σε μεγαλύτερο βαθμό εν συγκρίσει με τις ευρωπαϊκές αγορές. Ο Γενικός Δείκτης είναι διαπραγματεύσιμος με 8,12 φορές τα κέρδη του έναντι 13,31 φορές για τον ευρωπαϊκό μέσο όρο. Ο δείκτης EV/EBITDA είναι στις 5,77 φορές έναντι 8,73 φορών για τον δείκτη Stoxx 600.

Παράλληλα, ο εγχώριος δείκτης, βάσει των προβλέψεων που συλλέγει στη βάση δεδομένων της η FactSet, θα εμφανίσει αρκετά υψηλότερους ρυθμούς αύξησης των κερδών ανά μετοχή (EPS) σε σχέση με τους ευρωπαϊκούς μέσους όρους για το 2023-2024. Ο ευρωπαϊκός μέσος όρος αύξησης των κερδών ανά μετοχή κυμαίνεται από 0% έως 7,5%, ενώ για τον ελληνικό δείκτη το αντίστοιχο ποσοστό είναι της τάξεως του 3,8 έως 11,7%.

Η εγχώρια αγορά εξακολουθεί να εμφανίζει σημαντικά discount σε όρους εσωτερικής αξίας. Σε επίπεδο συνολικής αγοράς, το discount στους δείκτες τιμή προς λογιστική αξία (P/BV) σε σχέση με τους ευρωπαϊκούς δείκτες, είναι άνω του 50%.

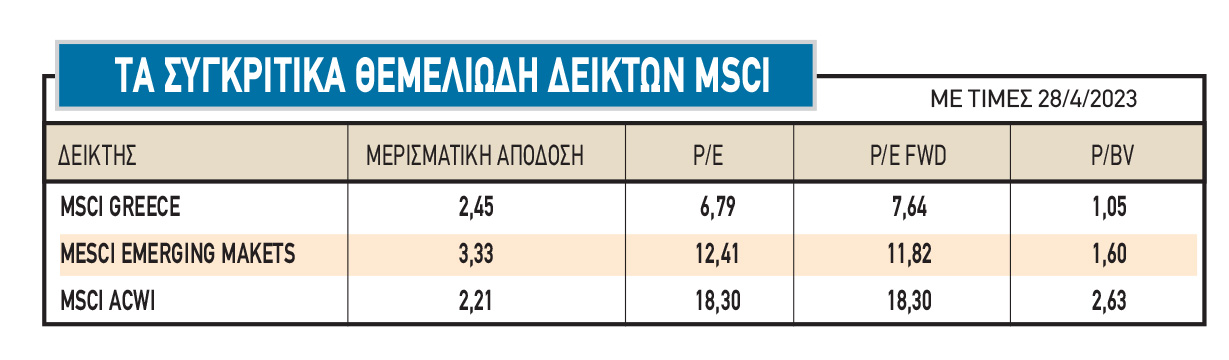

Σύμφωνα με τις τελευταίες εκθέσεις των επενδυτικών οίκων, ο δείκτης MSCI Greece εμφανίζει δείκτη τιμής προς κέρδη των επόμενων 12 μηνών (P/E Forward) στις 7,64 φορές, ενώ οι αναδυόμενες αγορές είναι στις 11,82 φορές και οι παγκόσμιες αγορές σε 15,80 φορές. Ταυτόχρονα, ο εγχώριος δείκτης σε όρους μερισματικής απόδοσης κινείται σε επίπεδα 2,45% και στο 3,3% για τις αναδυόμενες. Η αγορά πλην των τραπεζών αποτιμάται σε όρους αξίας επιχείρησης προς λειτουργικά κέρδη (ΕV/ΕΒΙΤDΑ) στις 6,2 φορές και είναι οριακά χαμηλότερα από τους ιστορικούς μέσους όρους, αλλά και χαμηλότερα κατά 20% από τις αναδυόμενες αγορές.