Αυξάνει τις τιμές-στόχους για τις τράπεζες η Ambrosia Capital

Διατηρεί τις συστάσεις αγοράς για τις ελληνικές τράπεζες ο οίκος, διαβλέπονται υψηλά περιθώρια ανόδου για τις μετοχές. Η επενδυτική βαθμίδα και το ευνοϊκό μακροοικονομικό πλαίσιο.

H Ambrosia Capital διατηρεί τις συστάσεις ‘buy’ για τις ελληνικές τράπεζες και επαναλαμβάνει την εποικοδομητική της στάση ενώ αυξάνει τις τιμές-στόχους και στις τέσσερις τράπεζες.

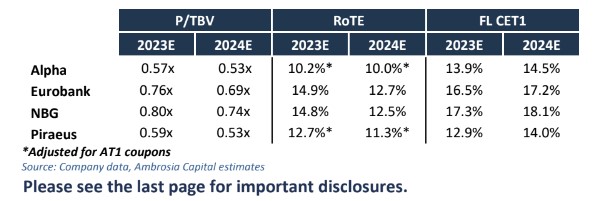

Πλέον, για την Alpha Bank η τιμή-στόχος τίθεται στο 1,90 ευρώ από 1,40 ευρώ πριν, με ανοδικό περιθώριο 24%, για τη Eurobank η νέα τιμή-στόχος τίθεται στα 2,05 ευρώ από 1,35 ευρώ πριν και περιθώριο ανόδου 36%, για την Εθνική Τράπεζα η νέα τιμή-στόχος τίθεται στα 7,95 ευρώ από 4,45 ευρώ πριν και περιθώριο ανόδου 31% και τέλος, για την Τράπεζα Πειραιώς στα 3,95 από 1,60 ευρώ πριν και ανοδικό περιθώριο 34%.

Οι τράπεζες έχουν σημειώσει ισχυρές αποδόσεις φέτος στο ταμπλό του ΧΑ, χάρη στη συνεχή βελτίωση των θεμελιωδών μεγεθών τους, με αιχμή την αύξηση των καθαρών εσόδων από τόκους λόγω του περιβάλλοντος υψηλότερων επιτοκίων σε συνδυασμό με τις ισχυρές τάσεις της ποιότητας του ενεργητικού. Η αναβάθμιση της πιστοληπτικής ικανότητας του κράτους σε επενδυτική βαθμίδα είναι πολύ πιθανό να πραγματοποιηθεί το δεύτερο εξάμηνο φέτος.

«Η πιστοληπτική αξιολόγηση της Ελλάδας έχει παρουσιάσει βελτίωση με την πάροδο του χρόνου, με όλους τους μακροοικονομικούς παράγοντες που συμβάλλουν να προετοιμάζουν το έδαφος για την αναβάθμιση της πιστοληπτικής ικανότητας και, συνεπώς, την επενδυτική βαθμίδα. Υπενθυμίζεται ότι η S&P απέχει μία βαθμίδα από το καθεστώς επενδυτικής βαθμίδας, με θετική προοπτική επί του παρόντος, η οποία αυξήθηκε στις 21 Απριλίου, ένα μήνα πριν από τον πρώτο γύρο των εκλογών. Η επόμενη προγραμματισμένη αναθεώρηση της S&P έχει οριστεί για τις 21 Οκτωβρίου φέτος. Η επόμενη προγραμματισμένη αναθεώρηση της Fitch θα πραγματοποιηθεί την 1η Δεκεμβρίου του τρέχοντος έτους», εξηγεί η Ambrosia Capital.

Οι ενδείξεις δείχνουν ότι ο τουριστικός τομέας οδεύει προς ένα νέο έτος-ρεκόρ, τόσο από πλευράς επισκεψιμότητας όσο και σε έσοδα. «Αναμένουμε ότι ο τουριστικός τομέας στην Ελλάδα θα βελτιωθεί σε ετήσια βάση και έναντι του 2019 και θα στηρίξει τη συνολική οικονομική ανάπτυξη στην Ελλάδα το 2023. Από τον Μάιο, η διεθνής κυκλοφορία ξεπέρασε το 2019 κατά 9,1%, με όλους τους πρώτους πέντε μήνες του 2023 να υπεραποδίδουν επίσης, σε σχέση με το 2019. Η ανάκαμψη της διεθνούς κίνησης αναμένεται να οδηγήσει σε ισχυρή ανάκαμψη των εσόδων από τον τουρισμό φέτος, με το υπουργείο Τουρισμού να κάνει λόγο για αύξηση 10%-20% σε σχέση με το 2019.

Το ευνοϊκό μακροοικονομικό πλαίσιο είναι θετικό για τις τράπεζες

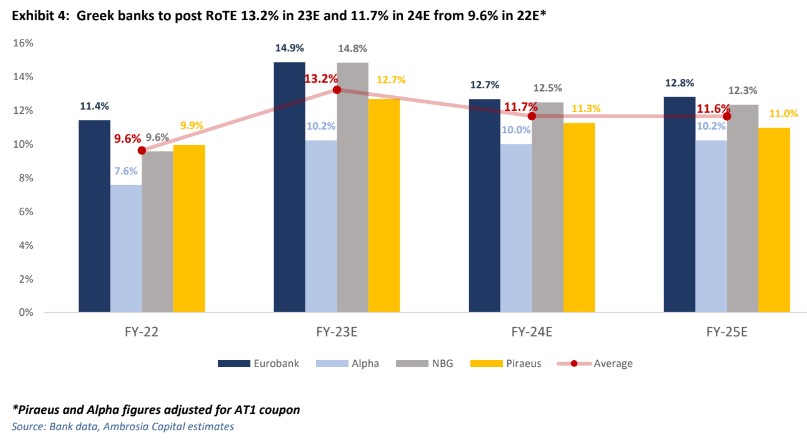

Η Ambrosia Capital δίνει σημασία στην ενίσχυση των καθαρών εσόδων από τόκους, λόγω των υψηλότερων επιτοκίων που οδηγούν τον δείκτη αποδοτικότητας RoTE στο 13,2% φέτος και στο 11,7% το 2024, τις ισχυρές τάσεις για την ποιότητα του ενεργητικού που θα στηρίξουν την περαιτέρω μείωση των δεικτών NPE και πληρωμές μερισμάτων, που πιθανότατα θα ξεκινήσουν το επόμενο έτος.

Οι τράπεζες σημείωσαν στα conference calls του πρώτου τριμήνου ότι οι πληρωμές μερισμάτων είναι πιθανό να αρχίσουν το επόμενο έτος από τα φετινά κέρδη, ενώ ήδη η Eurobank έκανε ένα μικρό βήμα έναντι των εγχώριων τραπεζών, λαμβάνοντας έγκριση από τον SSM να μπορέσει να επαναγοράσει τις μετοχές του ΤΧΣ φέτος. Η Eurobank και η Εθνική Τράπεζα θα ηγηθούν της πορείας το επόμενο έτος, με μερισματικές αποδόσεις 4,5% και 4,3% αντίστοιχα.

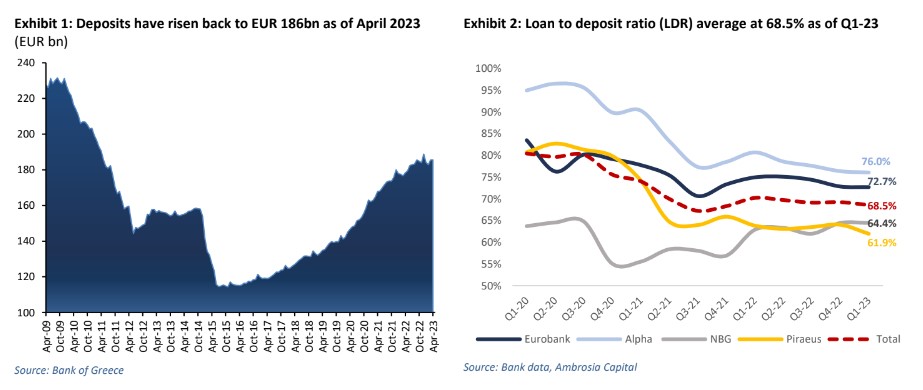

Φέτος, οι τράπεζες με περισσότερες καταθέσεις ταμιευτηρίου όπως η Τράπεζα Πειραιώς και η Εθνική Τράπεζα θα συνεχίσουν την υπεραπόδοση έναντι της Αlpha Bank και της Eurobank. Είναι θετικό οι σχετικά υψηλότερες εγχώριες δραστηριότητες της Τράπεζας Πειραιώς και της Εθνικής Τράπεζας, σε ένα έτος όπου οι προσδοκίες για την επενδυτική βαθμίδα θα βελτιώσουν το κλίμα για τα ελληνικά περιουσιακά στοιχεία.

Από την άλλη, η Eurobank διαθέτει σημαντικό πλεόνασμα μετρητών που αντισταθμίζει, σε αυτό το περιβάλλον των υψηλών επιτοκίων, το μεγαλύτερο μέρος της αρνητικής επίπτωσης που είναι πιθανό να δει από την καταθετική της βάση. Το νέο επιχειρηματικό σχέδιο της Αlpha Bank υποδηλώνει ότι ο δείκτης αποδοτικότητας RoTE της θα συγκλίνει με τις ομοειδείς επιχειρήσεις στο 2025, ενώ θα υστερεί φέτος και ενδεχομένως το 2024.

Με το 85% του δανειακού χαρτοφυλακίου σε κυμαινόμενο επιτόκιο και σε συνδυασμό με την αργή αναπροσαρμογή των καταθέσεων, τα καθαρά έσοδα από τόκους αναμένεται να αυξηθούν κατά 38% σε ετήσια βάση για τις τέσσερις συστημικές τράπεζες, ωθώντας τον δείκτη RoTE σε 13,2% στο τέλος της φετινής χρονιάς. Οι χαμηλοί δείκτες δανείων προς καταθέσεις και οι επίμονες καταθέσεις ταμιευτηρίου, οι οποίες θα πρέπει να περιορίσουν τη στροφή προς τις ακριβότερες προθεσμιακές καταθέσεις, θα πρέπει να στηρίξουν το μεγαλύτερο μέρος αυτής της δυναμικής και το επόμενο έτος, όπου ο δείκτης RoTE θα φτάσει το 11,7%.

Τα ισχυρά έσοδα από τον τουρισμό, η μείωση του ποσοστού ανεργίας και η άνοδος στις τιμές των ακινήτων σε συνδυασμό με τη συνέχιση της ισχυρής δυναμικής στο μέτωπο του ΑΕΠ έχουν διατηρήσει τον σχηματισμό NPE σε χαμηλά επίπεδα μέχρι στιγμής το 2023. Η Ambrosia αναμένει ελαφρά ανάκαμψη στους σχηματισμούς των NPEs τα επόμενα τρίμηνα με υψηλότερους ρυθμούς, ενώ οι ρυθμίσεις σε δάνεια που έχουν ήδη γίνει, σε συνδυασμό με τη σταθερή αύξηση των δανείων, θα πρέπει να οδηγήσει σε δείκτη NPE για τις τράπεζες από το 6,2% στο τέλος του 2022 σε 5,2% φέτος και 4,7% το 2024 και τελικά στο 4,2% το 2025.