Εισηγμένες: «Πλώρη» για υψηλά 15ετίας σε κέρδη και μερίσματα

Οι παράγοντες που ζωγραφίζουν τον καμβά της επενδυτικής αισιοδοξίας στην εγχώρια αγορά και οι αντίθετοι άνεμοι. Τι δείχνουν οι αποτιμήσεις των εισηγμένων. Αναλυτικοί πίνακες.

Οικονομικές επιδόσεις που φτάνουν ή και υπερβαίνουν τα προ κρίσης επίπεδα σημειώνουν οι εισηγμένες εταιρείες του ΧΑ, με αποτέλεσμα οι δείκτες αποτίμησης των μετοχών (π.χ. P/E, μερισματική απόδοση) να παραμένουν ελκυστικοί, παρά τη μεγάλη άνοδο που έχει σημειώσει ο Γενικός Δείκτης κατά την τελευταία διετία.

Το γεγονός αυτό, σε συνδυασμό με τις διαφαινόμενες ευνοϊκές προοπτικές της ελληνικής οικονομίας δημιουργεί κλίμα αισιοδοξίας σε μερίδα των επενδυτών, οι οποίοι προβλέπουν νέα άνοδο αποτιμήσεων στο ελληνικό χρηματιστήριο τα επόμενα χρόνια, κάτι βέβαια που θα πρέπει να αποδειχτεί και στην πράξη.

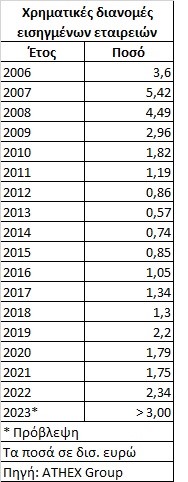

Ανεξάρτητα πάντως από τη μελλοντική πορεία του ΧΑ, γεγονός είναι ότι τα εταιρικά αποτελέσματα βαδίζουν από το καλό στο καλύτερο. Στο πλαίσιο της πρόσφατης τακτικής γενικής συνέλευσης της ΕΧΑΕ, ο διευθύνων σύμβουλος της εταιρείας Γιάννος Κοντόπουλος εκτίμησε ότι οι φετινές χρηματικές διανομές (μερίσματα και επιστροφές κεφαλαίου) θα ξεπεράσουν τα 3 δισ. ευρώ, ποσό που όχι μόνο είναι μεγαλύτερο από το αντίστοιχο περυσινό, αλλά παράλληλα αποτελεί και την υψηλότερη επίδοση της τελευταίας 15ετίας (βλέπε στοιχεία σχετικού παρατιθέμενου πίνακα).

Με δεδομένο ότι η τρέχουσα κεφαλαιοποίηση του ΧΑ κυμαίνεται γύρω στα 85,5 δισ. ευρώ, οι φετινές χρηματικές διανομές οδηγούν σε μια μέση μερισματική απόδοση κοντά στο 3,5%, ενώ χωρίς τη συνεκτίμηση των συστημικών τραπεζών (χρηματιστηριακή αξία 18,5 δισ. ευρώ) ανέρχεται σε σαφώς υψηλότερα επίπεδα, δηλαδή κοντά ή και πάνω από το 4,5%!

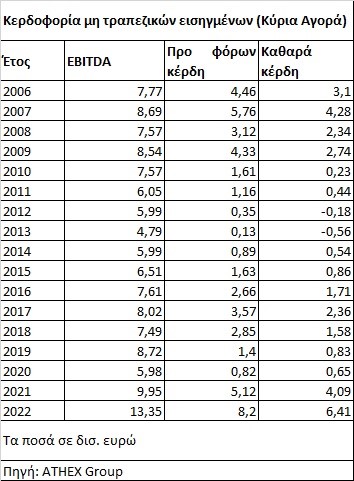

Επιπρόσθετα, σαφώς θετικά μηνύματα έρχονται και από το μέτωπο της κερδοφορίας των εισηγμένων (βλέπε σχετικό παρατιθέμενο πίνακα), όπου οι μη τραπεζικές εταιρείες της Κύριας Αγοράς εμφάνισαν το 2022 καθαρά κέρδη ύψους 6,41 δισ. ευρώ (το υψηλότερο τουλάχιστον από το 2006 έως σήμερα), όταν η αντίστοιχη επίδοση του έτους 2007 (προ κρίσης) ήταν 4,28 δισ. ευρώ.

Με βάση τη χρηματιστηριακή αξία των μη τραπεζικών εισηγμένων στα 67 δισ. και τα καθαρά κέρδη των μη τραπεζικών εισηγμένων μόνο της Κύριας Αγοράς στα 6,41 δισ. ευρώ, διαμορφώνεται ένας μέσος δείκτης P/E κοντά στο δέκα.

Βέβαια, ένα τμήμα των περυσινών κερδών θα πρέπει να θεωρηθεί ως έκτακτου χαρακτήρα και αρκετές εισηγμένες προβλέπεται φέτος να εμφανίσουν χαμηλότερες κερδοφορίες σε σχέση με πέρυσι.

Από την άλλη πλευρά, ωστόσο, η ανάπτυξη της οικονομίας (+2,1% το ΑΕΠ κατά το πρώτο τρίμηνο) σε συνδυασμό με την αναμενόμενη ανοδική τουριστική περίοδο και τη σχετική υποχώρηση του ενεργειακού κόστους δημιουργούν προσδοκίες ότι πολλές άλλες εισηγμένες εταιρείες θα ανεβάσουν φέτος τις οικονομικές τους επιδόσεις.

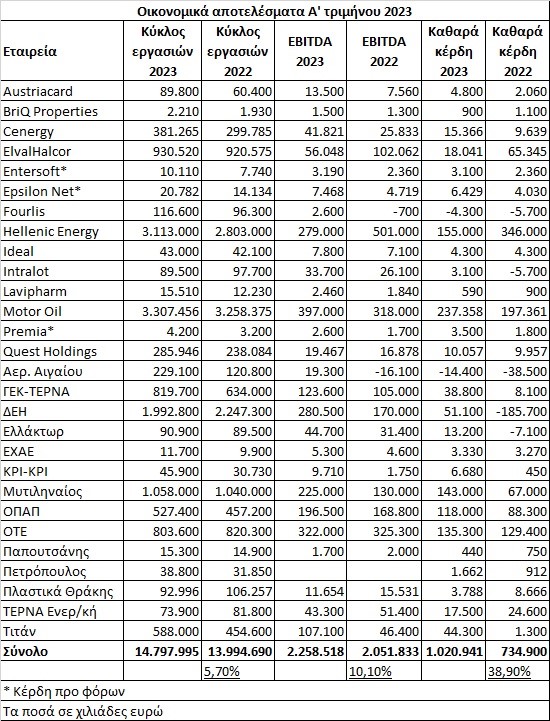

Έτσι, με βάση τα αποτελέσματα όσων μη τραπεζικών εισηγμένων έχουν ανακοινώσει τις επιδόσεις τους για το πρώτο φετινό τρίμηνο (βλέπε σχετικό παρατιθέμενο πίνακα) προκύπτει αθροιστικά αύξηση και όχι υποχώρηση της καθαρής κερδοφορίας.

Σε κάθε περίπτωση, οι αναλυτές επιμένουν πως οι επενδυτές θα πρέπει να είναι προσεκτικοί στις επιλογές τους, καθώς κάθε μετοχή αποτελεί μια ξεχωριστή περίπτωση. Επισημαίνουν δε ότι οι κίνδυνοι και οι αβεβαιότητες στο ευρύτερο οικονομικό-γεωπολιτικό περιβάλλον δεν αποτελούν παρελθόν αλλά εξακολουθούν να υφίστανται.