HSBC: Οι ελληνικές τράπεζες έχουν και άλλο πάνω!

«Ταύρος» παραμένει ο διεθνής οίκος, διαφοροποιούμενος από την Deutsche Bank που βλέπει στάση. Οι νέες τιμές-στόχοι και τα υψηλά περιθώρια ανόδου έως 45%. Ποια τράπεζα ξεχωρίζει.

Η HSBC πιστεύει ότι οι ελληνικές τράπεζες εξακολουθούν να προσφέρουν περιθώρια ανόδου από 28% μέχρι 45% και για αυτό συνεχίζει να συστήνει αγορές και αυξάνει τις τιμές-στόχους για τις ελληνικές τράπεζες.

Στο ερώτημα των επενδυτών και διαχειριστών, αν οι ελληνικές τράπεζες έχουν περαιτέρω ανοδικό δρόμο, στο συνέδριο στο Λονδίνο για τον χρηματοοικονομικό κλάδο, οι αναλυτές της HSBC απαντούν… αυξάνοντας τις τιμές-στόχους και τα περιθώρια ανόδου από τα τρέχοντα επίπεδα.

Ο διεθνής οίκος διαφοροποιείται στη στάση του απέναντι στις τράπεζες σε σχέση με την Deutsche Bank, που εκτίμησε ότι το τρέχον ράλι για τις μετοχές τους έχει εν πολλοίς ολοκληρωθεί.

Οι νέες τιμές-στόχοι είναι για την Alpha Bank στα 2,20 ευρώ ανά μετοχή από 1,45 ευρώ πριν, τη Eurobank στο 1,95 ευρώ ανά μετοχή από 1,60 ευρώ, την Εθνική Τράπεζα στα 7,95 ευρώ από 6,95 ευρώ πριν και την Τράπεζα Πειραιώς στα 4 ευρώ ανά μετοχή από 3,35 ευρώ πριν.

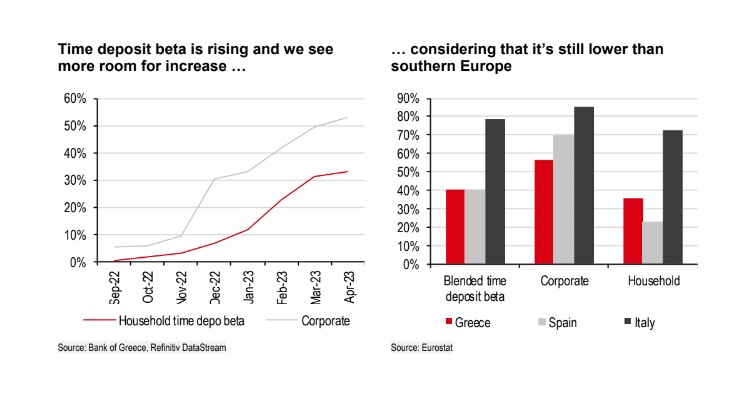

«Οι εκτιμήσεις των αναλυτών φαίνεται ότι δεν λαμβάνουν υπόψη τις ευνοϊκές προοπτικές που έχουν οι ελληνικές τράπεζες στα καθαρά έσοδα από τόκους (ΝΙΙ), λόγω των περαιτέρω αυξήσεων των επιτοκίων από την Ευρωπαϊκή Κεντρική Τράπεζα, το χαμηλότερο κόστος των καταθέσεων, τα αυξανόμενα βιβλία χορηγήσεων αλλά και τις βουλευτικές εκλογές», εκτιμά η HSBC.

«Αυξάνουμε τα κέρδη, προσαρμόζουμε τις τιμές-στόχους και επαναλαμβάνουμε τις αξιολογήσεις μας και τις συστάσεις αγοράς και για τις τέσσερις τράπεζες. Η Αlpha Bank είναι η προτιμώμενη επιλογή», τονίζει η HSBC.

Η βρετανική τράπεζα θέτει ως κορυφαία επιλογή τη μετοχή της Αlpha Bank για λόγους αποτίμησης. Η υποαπόδοση έναντι των άλλων τριών τραπεζών έχει ως αποτέλεσμα η αποτίμησή της να είναι χαμηλότερη και στο κατώτερο άκρο της κάλυψης των τραπεζών των αναδυόμενων αγορών που καλύπτει η HSBC. Ωστόσο, προβλέπει ανθεκτικά NII σε σχέση με τις εγχώριες τράπεζες, που θα οδηγήσουν σε άνοδο δείκτη αποδοτικότητας ROTE και αυτή η εξέλιξη είναι απούσα από τις εκτιμήσεις των αναλυτών. Επισημαίνει τη σχετική αξία της Αlpha Bank έναντι της Τράπεζας Πειραιώς, με την πρώτη να έχει έκπτωση 5% στον δείκτη λογιστικής αξίας P/TBV φέτος, παρά τον κεφαλαιακά προσαρμοσμένο δείκτη αποδοτικότητας ROTE που είναι σε ίδια επίπεδα και τον υψηλότερο δείκτη κεφαλαίων CET1, επισημαίνει η HSBC.

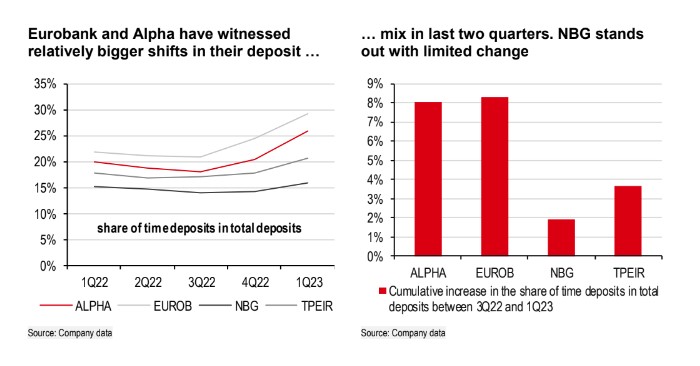

Για την Εθνική Τράπεζα εκτιμά την ισχυρή δυναμική που διαθέτει στα καθαρά έσοδα από τόκους τα τελευταία δύο τρίμηνα, στοιχείο που επίσης έχει υποτιμηθεί από την αγορά ενώ την ίδια στιγμή, διακρίνει απόλυτη αξία στη μετοχή της Eurobank φέτος με δείκτη 0,79 φορές σε όρους P/TBV για 15% ROTE περίπου και εκτιμά ότι η διαπραγμάτευση στο ίδιο επίπεδο με τις ευρωπαϊκές ομοειδείς επιχειρήσεις μεγάλης κεφαλαιοποίησης με παρόμοιο ROTE αλλά ένα χαμηλότερο προφίλ κόστος κεφαλαίων, θα μπορούσε να προκαλέσει άνοδο στην αποτίμησή της.

Ο επενδυτικός οίκος διατηρεί τη θέση που είχε ότι τα καθαρά έσοδα από τόκους θα φτάσουν στο ανώτατο σημείο τους στο δεύτερο εξάμηνο του 2023, σε σχέση με την ανατιμολόγηση των δανειακών χαρτοφυλακίων, αλλά θα υποχωρήσουν το 2024 εξαιτίας των αυξανόμενων επιτοκίων στις καταθέσεις. Με την εκτίμηση όμως ότι το επιτόκιο της ΕΚΤ θα φτάσει στο 4% από 3,5% προηγουμένως, τα επίπεδα των ΝΙΙ θα ανέλθουν υψηλότερα, ενώ τα beta των καταθέσεων και τα χαρτοφυλάκια των δανείων υποδηλώνουν ότι η πτώση του 2024 δεν θα είναι τόσο απότομη.

Συνολικά, η HSBC αυξάνει τις εκτιμήσεις για τα καθαρά έσοδα από τόκους κατά 5% / 13% / 13% για το 2023 - 2025 κατά μέσο όρο, αναμένοντας πως τα κέρδη των τραπεζών θα αυξηθούν κατά 59% το 2023 από 47% προηγουμένως, με την υποχώρηση να είναι μικρότερη κατά 12% το 2024 έναντι 19% που προέβλεπε.