Μεταλλουργικός κλάδος: «Κοιλιά» στα αποτελέσματα εξαμήνου

Γιατί δεν αναμένεται να επαναληφθεί η πολύ υψηλή κερδοφορία της περασμένης χρονιάς. Οι κινήσεις των εισηγμένων επιχειρήσεων και οι προσδοκίες για την πορεία της ζήτησης.

Εκτός από τους μεγάλους εισηγμένους μεταλλουργικούς ομίλους (π.χ. Μυτιληναίος, Viohalco, ElvalHalcor, Cenergy), σειρά άλλων σημαντικών εταιρειών του κλάδου είναι εισηγμένες στο Χρηματιστήριο της Αθήνας. Αν και κάποιοι εξ αυτών προσδοκούν φέτος υψηλότερη κερδοφορία σε σχέση με πέρυσι (π.χ. Μυτιληναίος, ο οποίος ωστόσο δραστηριοποιείται και σε πολλούς άλλους τομείς πέραν του μεταλλουργικού, Cenergy) δεν συμβαίνει το ίδιο για την πλειονότητα αυτών των εταιρειών.

«Μπορεί τα κέρδη του πρώτου φετινού εξαμήνου να είναι πολύ χαμηλότερα για τις περισσότερες εισηγμένες μεταλλουργικές εταιρείες σε σχέση με πέρυσι, αυτό όμως σε καμιά περίπτωση δεν σημαίνει ότι το 2023 θα εξελιχθεί απαραίτητα σε μια κακή χρονιά για τον κλάδο».

Με αυτό τον τρόπο σχολιάζει παράγοντας της αγοράς την τρέχουσα κατάσταση που επικρατεί, συμπληρώνοντας: «Η μεγάλη εικόνα δείχνει ότι έχουμε ξεφύγει για τα καλά από τη βαθιά ύφεση που χαρακτήρισε τον κλάδο την προηγούμενη δεκαετία και που είχε οδηγήσει τις πλείστες εταιρείες σε μεγάλες ζημίες και υπερδανεισμένες καταστάσεις. Οι εταιρείες σήμερα έχουν ισορροπήσει και μάλιστα μπορούν να ατενίζουν με αισιοδοξία τα επόμενα χρόνια, καθώς οι προοπτικές δείχνουν να είναι σαφώς ανοδικές. Θέλω να πιστεύω ότι και μετά την αποφυγή του εγχώριου πολιτικού ρίσκου, θα δούμε κατά τα επόμενα χρόνια μια άνοδο της τρόπον τινά “προσαρμοσμένης” κερδοφορίας, δηλαδή αυτής που δεν επηρεάζεται από τις διακυμάνσεις των τιμών των μετάλλων».

Γενικότερα, τα κέρδη πολλών επιχειρήσεων του μεταλλουργικού κλάδου χαρακτηρίζονται συχνά από έντονες διακυμάνσεις, ακόμη και μέσα στην ίδια οικονομική χρήση. Αυτό οφείλεται στο γεγονός ότι η μεταλλουργία είναι κατά κανόνα για μία κυκλική δραστηριότητα, με σημαντικές μεταβολές στη ζήτηση κατά περιόδους, αλλά συχνά και στο ότι η διαμόρφωση της τρέχουσας τιμής των μετάλλων είναι σε θέση να επηρεάσει έντονα το μικτό περιθώριο κέρδους των εταιρειών.

Για παράδειγμα, οι εταιρείες χάλυβα πουλάνε με βάση την τρέχουσα τιμή του μετάλλου τα προϊόντα τους, τα οποία όμως αγοράστηκαν τρεις έως πέντε μήνες νωρίτερα, σε υψηλότερο ή χαμηλότερο κόστος. Όταν λοιπόν, οι διακυμάνσεις της τιμής του μετάλλου είναι έντονες, τότε παρατηρούνται και μεγάλες αυξομειώσεις στα μικτά περιθώρια κέρδους των εταιρειών, είτε προς τα πάνω είτε προς τα κάτω.

Το 2022 για παράδειγμα, χαρακτηρίστηκε από ένα εκρηκτικό πρώτο τετράμηνο με πολύ υψηλές τιμές χάλυβα, ισχυρή ζήτηση και «απίστευτα» περιθώρια κέρδους. Στους υπόλοιπους οκτώ μήνες της χρονιάς, η τιμή του χάλυβα αποκλιμακώθηκε έντονα, τα μικτά περιθώρια κέρδους συρρικνώθηκαν, ενώ παράλληλα ήρθε η άνοδος των επιτοκίων και του ενεργειακού κόστους για να επιβαρύνουν περαιτέρω την κατάσταση.

Οι πρώτοι μήνες του 2023 ξεκίνησαν με τις εταιρείες χάλυβα να διαθέτουν αποθέματα υψηλότερου κόστους, πράγμα που συνέχισε να πλήττει τα περιθώρια κέρδους τους και θα φανεί προφανώς και στα αποτελέσματα εξαμήνου. Έτσι, Έλαστρον, ΣΙΔΜΑ και Αφοί Κορδέλλου αναμένεται να εμφανίσουν χαμηλότερες κερδοφορίες σε σχέση με πέρυσι, καθώς είχαν να αντιμετωπίσουν μια εξαιρετική βάση σύγκρισης. Το πώς όμως θα εξελιχθούν τα πράγματα στο δεύτερο μισό του 2023 είναι δύσκολο να προβλεφθεί, με τους περισσότερους ωστόσο να ελπίζουν ότι θα κινηθεί καλύτερα από το πρώτο φετινό εξάμηνο.

Χαμηλότερα περιθώρια κέρδους αναμένεται να δούμε κατά το πρώτο φετινό εξάμηνο και στον κλάδο της διέλασης αλουμινίου (π.χ. Αλουμύλ, Βιοκαρπέτ μέσω της θυγατρικής Exalco), έναντι των εξαιρετικών επιδόσεων του πρώτου μισού του 2022.

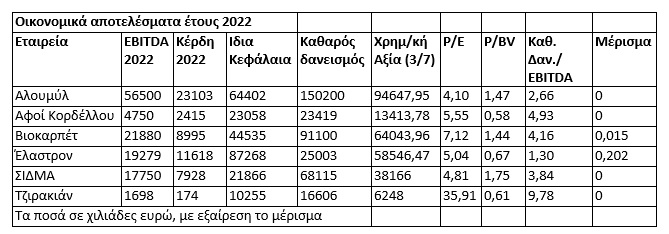

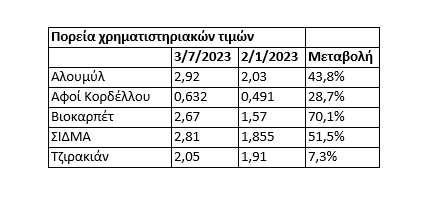

Η χρηματιστηριακή αγορά έχει ήδη προεξοφλήσει φετινή υποχώρηση των κερδών και έτσι εξηγούνται οι έντονα μονοψήφιοι δείκτες P/E με τους οποίους διαπραγματεύονται εδώ και μήνες πολλές μετοχές του κλάδου με βάση τις κερδοφορίες του 2022 (η Έλαστρον θα στερηθεί φέτος και έκτακτα κέρδη που κατέγραψε πέρυσι λόγω της πώλησης ακινήτου της). Επιπλέον, οι εταιρείες του κλάδου δεν απουσίασαν από το γενικότερο ανοδικό κλίμα που επικράτησε στο ΧΑ, όπως άλλωστε προκύπτει και από τα στοιχεία του παρατιθέμενου πίνακα.

Προοπτικές

Σύμφωνα με παράγοντες του κλάδου, οι διαφαινόμενες προοπτικές για τα επόμενα χρόνια είναι θετικές, καθώς στην Ελλάδα αναμένεται μια σημαντική αύξηση δημόσιων και ιδιωτικών επενδύσεων, ενώ αρκετές εταιρείες (π.χ. οι εισηγμένες Έλαστρον, Αλουμύλ, Βιοκαρπέτ, αλλά και μη εισηγμένες όπως οι Cosmos Aluminium και Aluminco) υλοποίησαν και υλοποιούν επενδύσεις οι οποίες αυξάνουν το capacity και βελτιώνουν την παραγωγικότητά τους, γεγονός που τις καθιστά περισσότερο ανταγωνιστικές στις αγορές του εξωτερικού.

Ήδη το υπόλοιπο υπογεγραμμένων συμβάσεων των πέντε μεγάλων κατασκευαστικών ομίλων προσεγγίζει τα 11 δισ. ευρώ με ανοδικές τάσεις, γεγονός που διαμορφώνει θετικές προοπτικές για την εγχώρια ζήτηση των επόμενων ετών.