Χρηματιστήριο: Οι «υποτιμημένες» μετοχές μετά το ράλι

Οι εισηγμένες που καταγράφουν συγκριτικά χαμηλές αποτιμήσεις ως προς τη λογιστική τους αξία. Οι αιτίες, οι κίνδυνοι και οι ευκαιρίες για τους επενδυτές. Αναλυτικός πίνακας.

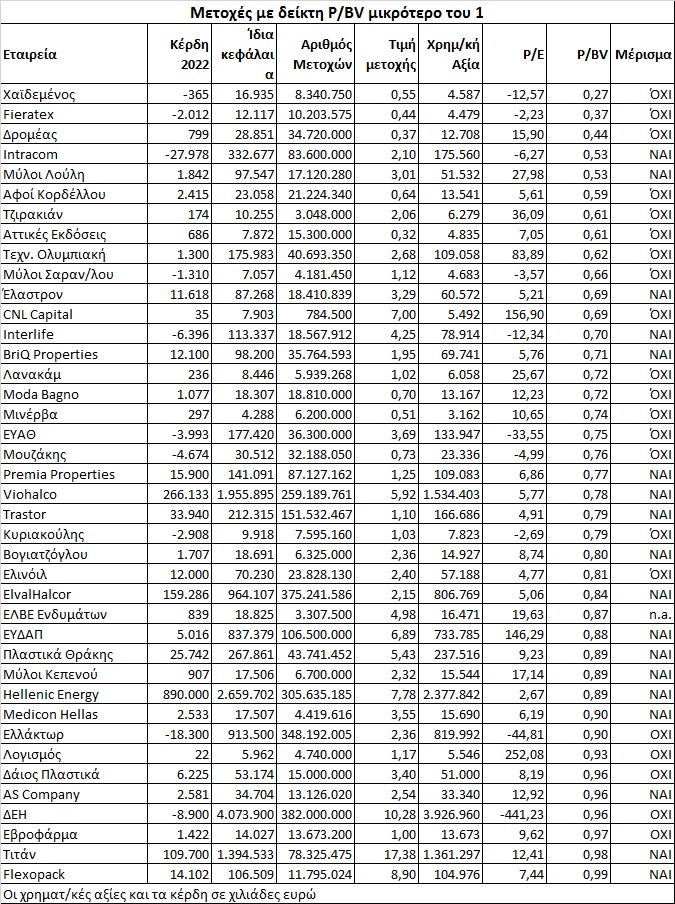

Παρά το γεγονός ότι οι τιμές των μετοχών έχουν σημειώσει μεγάλη άνοδο από την αρχή της φετινής χρονιάς, δεκάδες τίτλοι εξακολουθούν να τελούν υπό διαπραγμάτευση στο Χρηματιστήριο Αθηνών κάτω από τη λογιστική αξία, αν και πολλοί εξ αυτών εμφανίζουν κερδοφόρο αποτέλεσμα και προχωρούν σε χρηματικές διανομές προς τους κατόχους τους (βλέπε στοιχεία παρατιθέμενου πίνακα).

Σύμφωνα, πάντως, με παράγοντες της αγοράς, το ότι κερδοφόρες εταιρείες τελούν υπό διαπραγμάτευση κάτω από τη λογιστική τους αξία μπορεί να οφείλεται σε διάφορους λόγους, όπως για παράδειγμα στο δυσμενές τρέχον περιβάλλον για τον κλάδο δραστηριοποίησής τους, στα περιορισμένα περιθώρια ανάπτυξης, στη χαμηλή διασπορά και εμπορευσιμότητα της μετοχής, σε προβλεπόμενους δείκτες P/E που δεν είναι ανταγωνιστικοί με βάση τον μέσο όρο της αγοράς, στη βεβαρυμένη ρευστότητά τους, κ.λπ.

Από την άλλη πλευρά, δεν είναι λίγες οι περιπτώσεις των εταιρειών που πέρυσι τελούσαν υπό διαπραγμάτευση κάτω από τις λογιστικές τους αξίες, πλην όμως έχουν ανεβάσει σήμερα τον δείκτη P/BV (τρέχουσα τιμή προς λογιστική αξία) πάνω από τη μονάδα, «τιμωρώντας» όσους επενδυτές είτε τις αγνόησαν είτε τις ρευστοποίησαν «στα χαμηλά» (π.χ. Lamda Development, Avax, Fourlis, ΕΛΤΟΝ Χημικά, Centric, Unibios, Κτήμα Λαζαρίδη, Μουσικός Οίκος Νάκα, Intertech).

Με το ίδιο σκεπτικό, αρκετές από αυτές τις μετοχές σήμερα με δείκτη P/BV χαμηλότερο της μονάδας, θα μπορούσαν ενδεχομένως να αποδειχτούν κερδοφόρες στο μέλλον.

Ενδεικτικά παραδείγματα

Παραδείγματα εισηγμένων που με βάση την αποτίμηση της 7ης Ιουλίου και τη λογιστική αξία της 31ης/12.2022 τελούν υπό διαπραγμάτευση κάτω από τη λογιστική τους αξία είναι:

- H Hellenic Energy, η οποία μπορεί να μην επαναλάβει την περυσινή της κερδοφορία, ωστόσο έχει προχωρήσει σε σημαντικές επενδυτικές κινήσεις και οι βασικοί της μέτοχοι προγραμματίζουν placement για την αύξηση του free float.

- Τόσο η Viohalco όσο και η θυγατρική ElvalHalcor (ενταγμένες στον δείκτη υψηλής κεφαλαιοποίησης του ΧΑ) αναμένεται να σημειώσουν φέτος χαμηλότερες κερδοφορίες σε σχέση με τις εξαιρετικές περυσινές επιδόσεις, πλην όμως είναι πολύ καλά τοποθετημένες στις διεθνείς αγορές σε μεσομακροπρόθεσμη βάση. Επίσης, σε κάποια μελλοντική στιγμή και στους δύο τίτλους αναμένονται placements προκειμένου να ενισχυθεί το free float των μετοχών, εξέλιξη που ενδεχομένως να επηρέαζε και τις αποτιμήσεις τους.

- Η τσιμεντοβιομηχανία Τιτάν (παρά την άνοδο που έχει καταγράψει φέτος), εξακολουθεί να διαπραγματεύεται οριακά κάτω από τη λογιστική της αξία, σημειώνοντας υψηλά κέρδη α’ εξαμήνου και προχωρώντας με ταχύτητα την πορεία πράσινης μετάβασης των εργασιών της.

- Οι εταιρείες υδάτων ΕΥΔΑΠ και ΕΥΑΘ, τα αποτελέσματα των οποίων επηρεάστηκαν σε μεγάλο βαθμό από την περυσινή εκτίναξη του ενεργειακού κόστους, καθώς δεν προχώρησαν σε αυξήσεις τιμολογίων. Πάντως, η ρευστότητα των εταιρειών είναι άριστη και το ενεργειακό κόστος είναι φέτος πολύ χαμηλότερο από το αντίστοιχο περυσινό.

- Η ΔΕΗ έχει σημειώσει το τελευταίο χρονικό διάστημα υψηλά κέρδη στο ταμπλό, λόγω της προόδου στον σχεδιασμό της πράσινης μετάβασης, της βελτίωσης των οικονομικών της επιδόσεων, αλλά και επειδή το 2024 οι μέτοχοι θα δουν για πρώτη φορά μετά από πολλά χρόνια, το… χρώμα του χρήματος (μέρισμα).

- Τα Πλαστικά Θράκης θα υποχρεωθούν φέτος σε μείωση κερδών τόσο λόγω της απουσίας των περυσινών εργασιών που οφείλονταν στην πανδημία όσο και εξαιτίας της οικονομικής δυσπραγίας στις ξένες αγορές. Πάντως, ο όμιλος δείχνει να έχει σταθεροποιηθεί σε επιδόσεις πολύ υψηλότερες σε σχέση με την προπανδημική περίοδο, έχοντας παράλληλα υλοποιήσει πολύ υποσχόμενα projects.

- Η αγορά αναμένει από Intracom και Τεχνική Ολυμπιακή να ξεδιπλώσουν την επενδυτική τους στρατηγική.

- Οι εταιρείες ακινήτων (Premia, BriQ, Trastor) διαπραγματεύονται κατά τα τελευταία χρόνια με discount σε σύγκριση με την εσωτερική τους αξία, παρά το γεγονός ότι το κλίμα στην εγχώρια κτηματαγορά εξακολουθεί να κινείται ανοδικά.

- Η Flexopack «πληρώνει» την περιορισμένη διασπορά και τη χαμηλή εμπορευσιμότητα που παρουσιάζει στο ταμπλό του ΧΑ.

- Εταιρείες του μεταλλουργικού κλάδου (π.χ. Έλαστρον, Τζιρακιάν, Αφοί Κορδέλλου) αναμένεται φέτος να μην επαναλάβουν τις περυσινές οικονομικές τους επιδόσεις, ωστόσο τα κονδύλια του Ταμείου Ανάκαμψης και γενικότερα η προσδοκία υλοποίησης σημαντικών επενδύσεων στην οικονομία βρίσκονται μπροστά τους.

- Εταιρείες με πολύ καλό όνομα στους κλάδους που δραστηριοποιούνται και ισχυρές οικονομικές επιδόσεις όπως π.χ. ο Δρομέας (έντονη εξαγωγική δραστηριότητα), η ασφαλιστική εταιρεία Interlife, η AS Company, η Ελινόιλ, οι Μύλοι Λούλη, η Εβροφάρμα και άλλες.

Τέλος, το 2023 αναμένεται να είναι απαιτητική χρονιά για τις εταιρείες του κλάδου κλωστοϋφαντουργίας-ένδυσης (π.χ. Fieratex, Μινέρβα, Μουζάκης).