Χρηματιστήριο: Κόντρες τραπεζών-mid caps για την πρωτιά στις αποδόσεις

Τι δείχνει η σύγκριση χρηματιστηριακών δεικτών φέτος και τα προηγούμενα χρόνια. Ο νικητής ATHEX Select των μικρομεσαίων, ο πρωταγωνιστικός ρόλος των τραπεζών φέτος και ο «αμυντικός» FTSE High Dividend Yield.

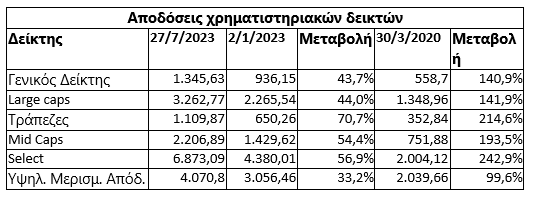

Όταν στο δεύτερο 15νθήμερο του Μαρτίου του 2020 ανακοινώνονταν οι νέοι δείκτες του Χρηματιστηρίου της Αθήνας, υψηλόβαθμο τότε στέλεχος της ΕΧΑΕ είχε εστιάσει την προσοχή του στον δείκτη «ATHEX-Select», που ξεκινούσε για πρώτη φορά την παρουσία του στα εγχώρια χρηματιστηριακά δρώμενα.

Από τότε μέχρι σήμερα o ΑΤΗΕΧ-Select, που στην πράξη αποτελεί ένα δείκτη μετοχών της μικρομεσαίας κεφαλαιοποίησης, έχει αποφέρει την υψηλότερη απόδοση, υπερβαίνοντας έντονα σε απόδοση τον τραπεζικό, πόσο μάλλον τον Γενικό Δείκτη του ΧΑ.

Όπως προκύπτει και από τα στοιχεία του παρατιθέμενου πίνακα, ο ATHEX Select -δηλαδή η μικρομεσαία κεφαλαιοποίηση- από την 30ή Μαρτίου του 2020 έως και την 27η Ιουλίου 2023 έχει κερδίσει 242,9%, έναντι 140,9% του Γενικού Δείκτη, 214,6% των τραπεζών, 141,9% της υψηλής και 193,5% της μεσαίας κεφαλαιοποίησης.

Ακόμη όμως και σε συντομότερο χρονικό διάστημα, όπως για παράδειγμα κατά το πρώτο φετινό επτάμηνο, τα «μικρομεσαία χαρτιά» μπορεί να μην έπιασαν σε απόδοση τις τράπεζες (+56,9% έναντι +70,7%), αλλά τα πήγαν εξαιρετικά, υπεραποδίδοντας έντονα τόσο σε σχέση με την υψηλή (+44%) όσο και σε σύγκριση με τη μεσαία κεφαλαιοποίηση (+54,4%).

Όπως επίσης προκύπτει από τα στοιχεία του πίνακα, ο δείκτης FTSE των εταιρειών υψηλής μερισματικής απόδοσης κινήθηκε χαμηλότερα σε σχέση με τους υπόλοιπους, τόσο φέτος όσο και σε σύγκριση με την 30ή/3/2020, καθώς θεωρείται ότι διακρίνεται για τον αμυντικό και όχι για τον επιθετικό του χαρακτήρα (υποχωρεί λιγότερο σε πτωτικό χρηματιστηριακό κλίμα, δεν «τρέχει» σε περιόδους χρηματιστηριακής ευφορίας, όπως η εξεταζόμενη).

Στελέχη της αγοράς που κλήθηκαν να σχολιάσουν τα στοιχεία του παρατιθέμενου πίνακα, επισήμαναν μεταξύ άλλων:

Πρώτον, δεν θα πρέπει να υπάρχει προκατάληψη μεταξύ των μετοχών ανάλογα με την κεφαλαιοποίησή τους. Υψηλές αποδόσεις προέκυψαν από όλες τις αναφερόμενες κατηγορίες δεικτών, ανεξαρτήτως μεγέθους και κεφαλαιοποίησης.

Δεύτερον, ψάχνοντας κάποιος τα πράγματα σε μεγαλύτερο βάθος, διαπιστώνει ότι υπάρχουν σημαντικές αποκλίσεις στις αποδόσεις μεταξύ των εταιρειών ενός δείκτη.

Για παράδειγμα στον δείκτη της υψηλής κεφαλαιοποίησης είχαμε φέτος το ράλι των τραπεζών, το +127% της Cenergy, το +83% του Μυτιληναίου, το +7% της Motor Oil, αλλά παράλληλα διαπιστώθηκε και υποχώρηση αποτιμήσεων σε τίτλους όπως του ΟΤΕ, της ΕΥΔΑΠ, της ΤΕΡΝΑ Ενεργειακής (σε καμιά απόδοση δεν συνεκτιμώνται ενδεχόμενα διανεμηθέντα μερίσματα της περιόδου).

Ανάλογες διαφοροποιήσεις αποδόσεων είχαμε και μεταξύ μετοχών του ATHEX-Select. Για παράδειγμα είχαμε το +102% της Lavipharm, το +60% της Profile, το +50% της Αλουμύλ, το +61% της Entersoft, το +12% της Intracom, το +11% της ΕΥΑΘ, τη μικρή υποχώρηση της Παπουτσάνης, κ.λπ.

Τρίτον, η υπεραπόδοση του ATHEX-Select σε σχέση με την υψηλή και τη μεσαία κεφαλαιοποίηση δεν θα πρέπει να αποδοθεί στο μέγεθος των εταιρειών που συμπεριλαμβάνονται σε κάθε δείκτη, αλλά κυρίως στη μεγάλη επιρροή του ATHEX-Select από εταιρείες που ευνοούνται σε μεγάλο βαθμό από τα κονδύλια του Ταμείου Ανάκαμψης και από την προβλεπόμενη αύξηση των επενδύσεων στην Ελλάδα κατά τα επόμενα χρόνια.

Έτσι, έντονη είναι η συμμετοχή στον ATHEX-Select εταιρειών από τον κλάδο της πληροφορικής (π.χ. Entersoft, Profile, Space Hellas, Q&R), από εταιρείες του μεταλλουργικού κλάδου (π.χ. Αλουμύλ, Βιοκαρπέτ, ΣΙΔΜΑ, Αφοί Κορδέλλου), καθώς και από εταιρείες ακινήτων (π.χ. Premia, BriQ Properties, Μπλε Κέδρος).

Σύμφωνα με τους ίδιους κύκλους, ένα σημαντικό συμπέρασμα που προκύπτει από τον συγκεκριμένο πίνακα είναι ότι οι αποδόσεις στο ΧΑ δεν επηρεάζονται τόσο από το μέγεθος των εταιρειών που αγοράζουμε, αλλά από τη σωστή επιλογή τίτλων (υποσχόμενοι κλάδοι, καλά θεμελιώδη δεδομένα).