Αποτελέσματα εξαμήνου: Αυξημένα κέρδη για 7 στις 10 εισηγμένες

Βελτιωμένα αποτελέσματα για την πλειονότητα των εισηγμένων, παρά τις εξαιρετικές επιδόσεις του 2022, αναμένουν οι αναλυτές. Ποιες ξεχωρίζουν, ποιες πιέζονται. Αναλυτικοί πίνακες.

Σύμφωνα με εκτιμήσεις αναλυτών, περίπου το 70% των μη τραπεζικών εισηγμένων εταιρειών θα εμφανίσει έως το τέλος Σεπτεμβρίου βελτιωμένα εξαμηνιαία οικονομικά αποτελέσματα (αύξηση κερδών ή συρρίκνωση ζημιών) σε σχέση με τα αντίστοιχα περυσινά, παρά τις εξαιρετικές επιδόσεις που είχαν σημειωθεί το 2022.

Όπως υποστηρίζουν οι ίδιοι κύκλοι, το σημείο στο οποίο θα πρέπει να εστιάσουν οι επενδυτές δεν είναι τόσο η σύγκριση του αθροίσματος της καθαρής κερδοφορίας των εισηγμένων, καθώς αυτό το ποσοστό μεταβολής μπορεί να στρεβλωθεί από έκτακτους παράγοντες σε λίγες μεγάλες εταιρείες, όσο κυρίως η αναλογία των εταιρειών που θα εμφανίσουν βελτιωμένο καθαρό αποτέλεσμα σε σχέση με πέρυσι.

Οι βασικότεροι λόγοι για τους οποίους οι εισηγμένες τα πήγαν στο πρώτο εξάμηνο πολύ καλύτερα σε σχέση με το 2022, αλλά και σε σύγκριση με τις αρχικές προσδοκίες, ήταν η διατήρηση ή και αύξηση της ιδιωτικής κατανάλωσης στο εσωτερικό της χώρας παρά τις επιπτώσεις του πληθωρισμού, η ανοδική τουριστική κίνηση, οι πρώτες επιδράσεις από την απορρόφηση των κονδυλίων του Ταμείου Ανάκαμψης, αλλά και ο συνδυασμός των αυξημένων τιμών σε σχέση με πέρυσι και του αποκλιμακούμενου ενεργειακού κόστους.

Τέλος, σε ορισμένες εταιρείες που διαθέτουν σημαντικό χρηματοοικονομικό χαρτοφυλάκιο, οι περυσινές απώλειες μετατράπηκαν φέτος σε κέρδη-υπεραξίες εξαιτίας της πορείας των τιμών των μετοχών και των ομολόγων στις διεθνείς αγορές.

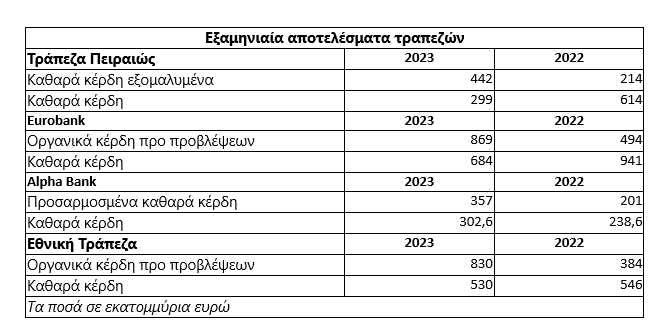

Με βάση τα μέχρι σήμερα δημοσιευθέντα εξαμηνιαία αποτελέσματα (βλέπε παρατιθέμενους πίνακες), οι δέκα στις έντεκα μη τραπεζικές εισηγμένες βελτίωσαν τις κερδοφορίες τους (αθροιστικά στο +99,6%), ενώ οι συστημικές τράπεζες εκτίναξαν σε οργανικό επίπεδο τις επιδόσεις τους, ωστόσο δεν επαναλήφθηκαν τα περυσινά έκτακτα θετικά κονδύλια.

Πέραν όμως των εταιρειών του παρατιθέμενου πίνακα, βελτιωμένα οικονομικά αποτελέσματα για το πρώτο μισό του 2023 αναμένεται να εμφανίσουν μεταξύ άλλων:

- Εταιρείες του εμπορικού κλάδου (π.χ. Jumbo με +20% στις πωλήσεις, Sarantis, Fourlis τουλάχιστον σε ό,τι αφορά την εμπορική δραστηριότητα, AS Company, Λανακάμ).

- Οι πλείστες εισηγμένες από τον χώρο της πληροφορικής (π.χ. Quest Holdings, Epsilon Net, Profile, Real Consulting, Performance Technology).

- H ασφαλιστική Interlife (+15,3% στην παραγωγή, βελτιωμένο επενδυτικό αποτέλεσμα).

- Οι περισσότερες εταιρείες του κατασκευαστικού κλάδου, των μικρών (π.χ. ΕΚΤΕΡ) συμπεριλαμβανομένων.

- Η Αεροπορία Αιγαίου για πρώτη φορά στην ιστορία της θα εμφανίσει κερδοφόρο πρώτο εξάμηνο (περίοδος αρνητικής εποχικότητας).

- Οι ΕΥΔΑΠ και ΕΥΑΘ επιβαρύνθηκαν με χαμηλότερο ενεργειακό κόστος σε σχέση με πέρυσι, ενώ ο ΟΛΠ δεν θα «φορτωθεί» φέτος με έκτακτα αρνητικά κονδύλια.

- Πολλές εταιρείες διαφόρων κλάδων, όπως για παράδειγμα ο ΟΠΑΠ, η Cenergy, η γαλακτοβιομηχανία ΚΡΙ-ΚΡΙ, η Austriacard, η Lavipharm, το Ιατρικό Αθηνών, η Unibios, οι Ευρωσύμβουλοι, η Centric και η Alpha Trust Ανδρομέδα.

Η «άλλη όχθη»

Από την άλλη πλευρά ωστόσο, θα υπάρξουν και αρκετές εισηγμένες εταιρείες που αναμένεται να εμφανίσουν χαμηλότερες κερδοφορίες σε σχέση με το αντίστοιχο περυσινό διάστημα, για παράδειγμα οι περισσότερες μεταλλουργικές (τα περυσινά αποτελέσματα ήταν εξαιρετικά υψηλά) όπως οι Viohalco, ElvalHalcor, Έλαστρον, ΣΙΔΜΑ, Αφοί Κορδέλλου, Τζιρακιάν και Βιοκαρπέτ.

Ζητούμενο αποτελεί το πώς θα κινηθούν φέτος τα αποτελέσματα των εταιρειών που δραστηριοποιούνται στον κλάδο των πετρελαιοειδών και που πέρυσι είχαν σημειώσει εκπληκτικές επιδόσεις.

Χαμηλότερη επίδοση προβλέπεται να εμφανίσουν εισηγμένες που πέρυσι είχαν σημειώσει πωλήσεις σε προϊόντα που σχετίζονταν με την πανδημία (π.χ. Πλαστικά Θράκης, Medicon Hellas), οι νηματουργίες (π.χ. Επίλεκτος, Κλωστ/γία Ναυπάκτου) λόγω πτώσης της διεθνούς ζήτησης, η ΕΛΤΟΝ Χημικά (υποχώρηση των τιμών, μετά τα εξαιρετικά περυσινά αποτελέσματα).

Μειωμένη κερδοφορία είχαν εμφανίσει στο πρώτο πεντάμηνο και τα Πλαστικά Κρήτης, εικόνα που ενδεχομένως να μεταβληθεί στο δεύτερο μισό του 2023.

Τέλος, οι λογιστικές κερδοφορίες των εταιρειών που δραστηριοποιούνται στον κλάδο ακινήτων (π.χ. Lamda Development, Dimand, Premia Properties, BriQ) θα επηρεαστούν και από το πώς θα χειριστούν οι εκτιμητές τις μεταβολές στις εύλογες αξίες των ακινήτων που διαθέτει κάθε εισηγμένη.