Societe Generale: Τι σημαίνει για τις μετοχές το sell off στα ομόλογα

Το αφήγημα που τροφοδοτεί το ξεπούλημα στα ομόλογα παγκοσμίως και πόσο αναμένεται να πλήξει τις αγορές μετοχών. Τα τέσσερα σενάρια για τις επόμενες κινήσεις στις αγορές μετοχών.

Η γαλλική τράπεζα Societe Generale επισημαίνει ότι ένας ακραίος κίνδυνος αρχίζει να γίνεται η βασική υπόθεση για τις αγορές ομολόγων. Το σενάριο για ένα σκηνικό "μη προσγείωσης" που οδηγεί τις αποδόσεις των 10ετών ομολογιακών τίτλων των ΗΠΑ στο 5% ή υψηλότερα έχει γίνει το βασικό της αγοράς.

«Στις πρόσφατες εκθέσεις μας για τις αμερικανικές μετοχές, εκτιμήσαμε ότι αυτός ο κίνδυνος θα μπορούσε να οδηγήσει τον δείκτη S&P 500 πίσω στις 4.000 μονάδες, πλήττοντας τόσο τον δείκτη Nasdaq (μέσω της υποβάθμισης) όσο και τον δείκτη Russell 2000 (μέσω της μόχλευσης).

Η θεμελιώδης δίκαιη αξία των κρατικών ομολόγων συνδέεται με την ονομαστική ανάπτυξη του ΑΕΠ και εμείς παρακολουθούμε την ονομαστική ανάπτυξη 5% με βάση τα τελευταία δέκα χρόνια. Από το 2001, οι αποδόσεις των αμερικανικών ομολόγων δεν έχουν φτάσει ποτέ τη δίκαιη αξία, με την Κίνα να παρέχει την αποπληθωριστική ώθηση παγκοσμίως κατά τη διάρκεια της δεκαετίας του 2000 ενώ η ποσοτική χαλάρωση παρείχε τη χρηματοπιστωτική καταστολή», επεξηγεί ο γαλλικός οίκος.

«Περισσότερο από το 70% των αποτιμήσεων του S&P 500 καθοδηγείται από τις μακροπρόθεσμες προοπτικές ανάπτυξης, ως εκ τούτου οι μετοχές στις ΗΠΑ είναι εξαιρετικά ευαίσθητες στις κινήσεις των αποδόσεων των ομολόγων. Πιστεύουμε ότι το ασφάλιστρο κινδύνου των μετοχών είναι ένα καλό πλαίσιο για τη δημιουργία τιμών στόχων για τον δείκτη S&P 500. Οι εκτιμήσεις μας για το εύρος του δείκτη S&P 500 και των 10ετών ομολόγων των ΗΠΑ είναι:

1. Χωρίς ύφεση: S&P 500 στις 4.050-4.750 μονάδες,

2. Ήπια ύφεση (βασικό σενάριο της SG για 2024): Οι αποδόσεις των 10ετών τίτλων των ΗΠΑ κυμαίνονται μεταξύ 3-3,5% και ο δείκτης S&P 500 στις 3.800 μονάδες,

3. Σκληρή προσγείωση (ύφεση): Οι αποδόσεις των 10ετών ομολόγων των ΗΠΑ κυμαίνονται μεταξύ 2,5-3% και ο δείκτης S&P 500 στις 3.100-3.500 μονάδες,

4. Παράλογη υπερβολή ("μη προσγείωση" και κίνδυνος παγκόσμιου γεγονότος που ενεργοποιεί τη χαλάρωση της Fed): μια τιμή για τον δείκτη S&P 500 σε αυτό το σενάριο θα ήταν νέα υψηλά.

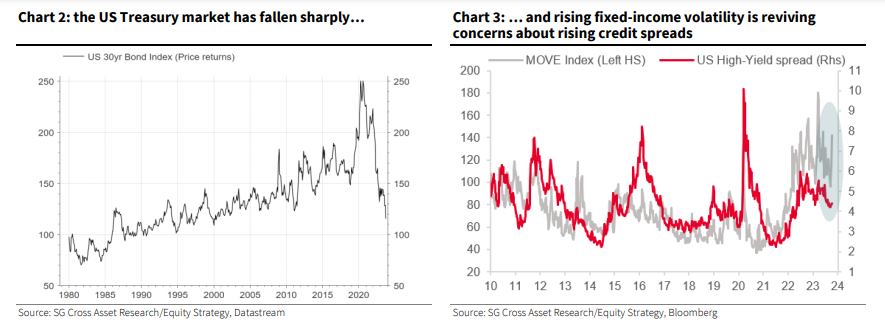

Τι δείχνει το sell off στα ομόλογα

Το πρόσφατο ξεπούλημα στα ομόλογα έχει αντιστρέψει όλα τα κέρδη από τον Μάρτιο του 2000. Η πτώση των τιμών και η άνοδος των αποδόσεων αποτέλεσαν έκπληξη για πολλούς, μεταξύ άλλων: 1) σε εκείνους που είχαν πτωτική άποψη για την αμερικανική οικονομία που ήταν ήδη τοποθετημένοι σε ομόλογα ΗΠΑ, 2) όσοι ήταν ανοδικοί για τις αμερικανικές μετοχές με αφορμή την ισχυρότερη οικονομία των ΗΠΑ και δεν ήθελαν να δουν υψηλότερες αποδόσεις και 3) επενδυτές όπως και η ίδια η SG που πίστευε στην ονομαστική ανάπτυξη και είχαν έκθεση στα αμερικανικά κρατικά ομόλογα λόγω της ελκυστικής τους απόδοσης έναντι άλλων κρατικών ομολόγων.

«Ενώ οι τιμές των ομολόγων είναι σαν να πέφτει το μαχαίρι, η θεμελιώδης αξία των ομολόγων γίνεται ελκυστική πάνω από μια απόδοση 5% και θα μπορούσε να οδηγήσει στο κλείσιμο των shorts που έχουν δημιουργηθεί στα αμερικανικά κρατικά ομόλογα από τα αμοιβαία κεφάλαια αντιστάθμισης κινδύνου», συνεχίζει η SG.

Ο S&P 500 εξακολουθεί να είναι "buy the dip" για τους επόμενους έξι μήνες. H τράπεζα αναμένει ότι τα κέρδη θα βελτιωθούν τους επόμενους έξι μήνες και τα κυκλικά στοιχεία, όπως ο δείκτης ISM θα αυξηθούν στο 55 πριν η πτώση των καταναλωτικών δαπανών οδηγήσει σε πώληση των αμερικανικών μετοχών.

«Κατά ένα ειρωνικό τρόπο, η βασική μας υπόθεση, μια ήπια ύφεση στις ΗΠΑ, θα ήταν το πιο ανοδικό αποτέλεσμα για τα περιουσιακά στοιχεία κινδύνου, καθώς θα μπορούσε να οδηγήσει τη Fed σε μείωση των επιτοκίων. Μέχρι τότε, τα επιτόκια είναι πιθανό να βρίσκονται σε υψηλό μακροπρόθεσμο ορίζοντα, το χαρτοφυλάκιο πολλαπλών περιουσιακών στοιχείων είναι τοποθετημένο αναλόγως με μακροπρόθεσμα μετρητά και εμπορεύματα έναντι σταθερού εισοδήματος (πιστώσεις και ομόλογα).

Είμαστε ουδέτεροι στις μετοχές (όχι υποεπενδεδυμένοι σε ένα περιβάλλον ονομαστικής ανάπτυξης) με προτίμηση στον δείκτη S&P 500, την Ιαπωνία (ισχυρός κύκλος EPS με υποτιμημένες μετοχές) και το Ηνωμένο Βασίλειο (καλύτερο παγκόσμιο υποκατάστατο του στασιμοπληθωρισμού)», συνεχίζει ο οίκος.

Το ερώτημα που απασχολεί του επενδυτές είναι πότε η αύξηση των αποδόσεων θα γίνει πρόβλημα που θα οδηγήσει σε χρεοκοπίες. Η απάντηση που δίνει η SG είναι, όταν ο κύκλος κερδών/ανάπτυξης γίνει αρνητικός.

«Επί του παρόντος βλέπουμε θετικές ενδείξεις και θεμελιώδη μεγέθη όπως η διασπορά των εκτιμήσεων για τα κέρδη ανά μετοχή συνεχίζουν να μειώνονται, υποστηρίζοντας τα πιστωτικά spreads. Ωστόσο, θα πρέπει κανείς να γνωρίζει ποια περιουσιακά στοιχεία λειτουργούν σε κινδύνους γεγονότων, όταν οι αποδόσεις των ομολόγων και τα spreads αυξάνονται», καταλήγει η SG.