Alpha Finance: Οι νέες τιμές στόχοι για τις τράπεζες

Έτος ορόσημο για την κερδοφορία των τραπεζών θεωρεί τη φετινή χρονιά η χρηματιστηριακή. Θεωρεί τις τρέχουσες τιμές καλό σημείο εισόδου στις μετοχές τους. Που βάζει τον πήχη.

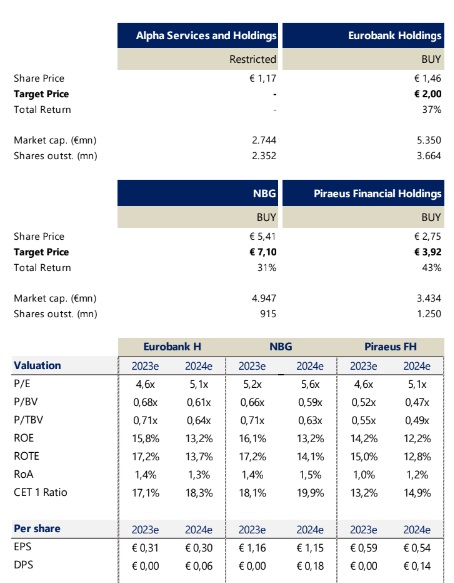

Η Alpha Finance θέτει νέες υψηλότερες τιμές στόχους για τις ελληνικές τράπεζες από ό,τι προηγουμένως κατά 32% κατά μέσο όρο, λόγω των υψηλότερων εκτιμήσεων για τα κέρδη. Συνεπώς, επαναλαμβάνει αξιολόγηση "Αγορά" και για τις τρεις τράπεζες υπό την κάλυψή της.

Σε αυτό το στάδιο προτιμούμε την Τράπεζα Πειραιώς. (Buy, PT στα 3,92 ευρώ) λόγω του προφίλ αποτίμησης/κερδοφορίας και τη Eurobank (Buy, PT στα € 2,00) λόγω των πρωτοβουλιών επέκτασής της. Εξακολουθούμε να βλέπουμε σημαντικό περιθώριο ανόδου για την Εθνική Τράπεζα (Buy, PT στα € 7,10) αν και κάπως χαμηλότερα από τις άλλες δύο.

«Οι ελληνικές τράπεζες οδεύουν προς μια χρονιά ορόσημο όσον αφορά την κερδοφορία τους, με ένα συνδυασμό υποστηρικτικών παραγόντων, όπως τα αυξημένα επιτόκια της αγοράς, την ευνοϊκή δομή της αγοράς και θετικό μακροοικονομικό περιβάλλον.

Ενδεικτικά αναφέρουμε ότι τα κέρδη τους το β' τρίμηνο του 2023 υποδηλώνουν ετήσιο δείκτη αποδοτικότητας ενσώματων ιδίων κεφαλαίων (RoTE) 14,5% κυρίως λόγω της αλματώδους αύξησης των καθαρών εσόδων από τόκους (NII) σε περίπου 2 δισ. ευρώ, αύξηση κατά 60% σε ετήσια βάση.

Πιστεύουμε ότι οι αναφερόμενες τάσεις επιβεβαιώνουν πλήρως την προηγουμένως εκφρασθείσα άποψή μας ότι οι εγχώριες τράπεζες είναι πολύ καλά τοποθετημένες για να επωφεληθούν από τις τρέχουσες συνθήκες της αγοράς, με τους πραγματικούς αριθμούς μέχρι στιγμής να υπερβαίνουν κάθε προσδοκία», εκτιμά η AF.

Υψηλότερη (κερδοφορία) για μεγαλύτερο χρονικό διάστημα

Σε αυτό το σημείωμα, η AF υποστηρίζει ότι η κερδοφορία είναι πιθανό να βελτιωθεί περαιτέρω και να παραμείνει αυξημένη για πολλά τρίμηνα στο μέλλον. Αυτό θα είναι αποτέλεσμα της προσέγγισης της ΕΚΤ "υψηλότερα για μεγαλύτερο χρονικό διάστημα" όσον αφορά τη νομισματική πολιτική, προκειμένου να συγκρατήσει τον πληθωρισμό, σε συνδυασμό με την ευνοϊκή εγχώρια αγορά.

Η άνετη ρευστότητα, η δομή της καταθετικής βάσης και η έλλειψη έντονου ανταγωνισμού θα πρέπει να διατηρήσουν το κόστος χρηματοδότησης σε χαμηλά επίπεδα και τα περιθώρια NIMs αυξημένα μέχρι και το 2024, παρά τη χαμηλότερη πιστωτική ανάπτυξη.

Η αποεπένδυση του ΤΧΣ έχει ήδη ξεκινήσει - θα ακολουθήσουν κι άλλες

Θεωρεί την όλη διαδικασία ως σημαντικό θετικό καταλύτη για τις τράπεζες μεσοπρόθεσμα, καθώς αναμένεται να οδηγήσει σε μεγαλύτερη ευελιξία, στρατηγικά και επιχειρησιακά. Βραχυπρόθεσμα, η διαδικασία αποεπένδυσης θα μπορούσε να αποτελέσει τροχοπέδη για τις επιδόσεις των τραπεζών, αν και η ζήτηση φαίνεται αρκετά ισχυρή.

Η Eurobank έγινε πρόσφατα η πρώτη που ιδιωτικοποιήθηκε πλήρως μεταξύ των συστημικών τραπεζών. Η Εθνική Τράπεζα φαίνεται να είναι η επόμενη στη σειρά για τοποθέτηση έως και 20%, πιθανώς εντός του Νοεμβρίου.

Αναβαθμίζει τις εκτιμήσεις για το υψηλότερο NII

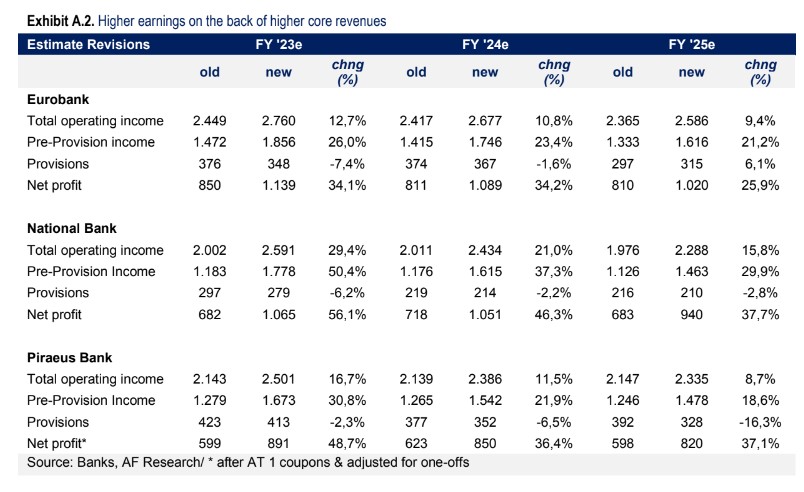

Η ΑF αναβαθμίζει τις εκτιμήσεις της για τα κέρδη, λαμβάνοντας μια πιο αισιόδοξη άποψη σε σχέση με τις εκτιμήσεις των υπόλοιπων αναλυτών για το 2024-25. Η αναβάθμιση οφείλεται κυρίως στις δικές της προσδοκίες για υψηλότερα έσοδα (αύξηση κατά 15% το 2023-25 σε σχέση με τις προηγούμενες εκτιμήσεις) λόγω υψηλότερων NII (βάσει της δυναμικής των τιμών και παρά την πιο επιφυλακτική στάση όσον αφορά την πιστωτική επέκταση).

Ως αποτέλεσμα, οι προβλέψεις της είναι υψηλότερες κατά 28% και τα καθαρά κέρδη κατά 39% για την ίδια περίοδο, υποδεικνύοντας σε RoTE 16,3% το 2023 και 13,4% το 2024.

Ένα καλό σημείο εισόδου μετά την πρόσφατη διόρθωση

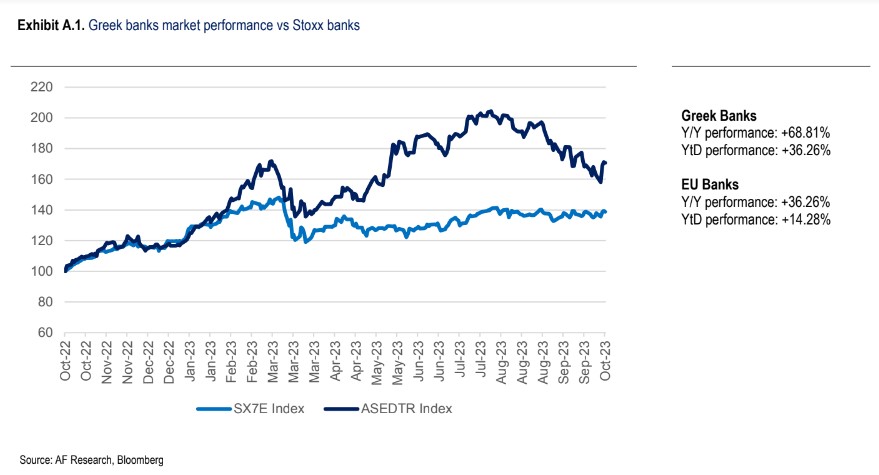

Οι ελληνικές τράπεζες έχουν καταγράψει πολύ υψηλή απόδοση το 2023 στο ταμπλό του ΧΑ αλλά έχουν υποχωρήσει τελευταία (-17,4% από τα τέλη Ιουλίου), πιθανώς λόγω της αποκόμισης κερδών από τους επενδυτές, τις αναμενόμενες κινήσεις του ΤΧΣ και τις μακροοικονομικές ανησυχίες, τις οποίες χαρακτηρίζει αβάσιμες.

Η αποτίμησή με 0,55 φορές τον δείκτη P/TBV για το 2024 σε συνδυασμό με την προβλεπόμενη κερδοφορία (δηλ. RoTE στα μέσα της δεκαετίας του 2023-24) προσφέρει ένα ελκυστικό προφίλ κινδύνου/απόδοσης.

«Συνεπώς, είμαστε της άποψης ότι η πρόσφατη διόρθωση προσφέρει ένα καλό σημείο εισόδου για τους επενδυτές», καταλήγει η AF.

.jpeg)