Ποια σήματα στέλνουν τα πρώτα 9μηνα από τις εισηγμένες

Ποιοι παράγοντες δημιουργούν αισιοδοξία για την πορεία των οικονομικών μεγεθών και ποιες είναι οι πηγές ανησυχίας. Η εικόνα στη βιομηχανία, το εμπόριο, την ενέργεια και τον τραπεζικό τομέα.

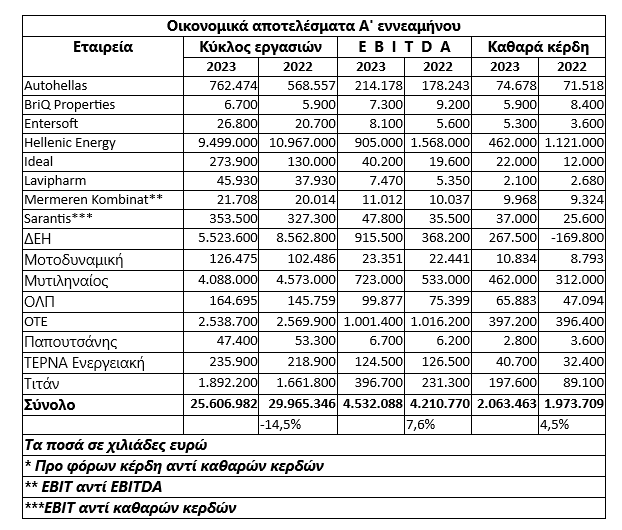

Με ικανοποίηση έχουν υποδεχτεί μέχρι σήμερα οι επενδυτές τα αποτελέσματα εννεαμήνου των περισσότερων εισηγμένων, καθώς φαίνεται πως το τρίτο τρίμηνο της χρονιάς -ενισχυμένο από την πολύ καλή πορεία του εισερχόμενου τουρισμού και με το ενεργειακό κόστος να κινείται σε χαμηλότερα επίπεδα από πέρυσι- συνέχισε να δίνει θετικά μηνύματα για την πλειονότητα των εταιρειών.

Για παράδειγμα, οι τέσσερεις συστημικές τράπεζες (Alpha, Εθνική, Πειραιώς, Eurobank) αύξησαν οριακά την κερδοφορία τους σε αθροιστική βάση (από τα 2,824 στα 2,939 δισ. ευρώ), παρά το γεγονός ότι οι περυσινές επιδόσεις τους είχαν ενισχυθεί από σημαντικού ύψους έκτακτα κονδύλια. Οι αποδοτικότητες επί των ενσώματων ιδίων κεφαλαίων τους είτε προσέγγισαν το πολύ ικανοποιητικό 15%, είτε το ξεπέρασαν σημαντικά.

Με μια αθροιστική χρηματιστηριακή αξία στο ΧΑ κοντά στα 17,5 δισ. ευρώ, προκύπτει μονοψήφιο P/E χωρίς να συνυπολογιστούν τα κέρδη του τέταρτου φετινού τριμήνου. Όπως δείχνουν τα πράγματα -και σύμφωνα με τις εκτιμήσεις των αναλυτών- οι τόσο υψηλές κερδοφορίες των συστημικών τραπεζών θα διατηρηθούν, ή και πιθανότατα θα διογκωθούν, τουλάχιστον έως τα μέσα του 2024, δηλαδή για όσο χρονικό διάστημα εκτιμάται πως η ΕΚΤ δεν θα προχωρήσει σε μείωση του Euribor.

O OTE εμφανίζει σταθεροποιημένα οικονομικά μεγέθη και αντιμετωπίζει σημαντικό ανταγωνισμό, ενώ παράλληλα καλείται να συνεχίσει κατά τα επόμενα χρόνια και τις σημαντικές επενδύσεις του. Η μετοχή εμφανίζεται μάλλον ως αμυντική επενδυτική επιλογή, καθώς παραπέμπει σε όμιλο, με ιδιαίτερη ασφάλεια, ισχυρή ρευστότητα και προσφορά άμεσης και έμμεσης (μέσω αγοράς ιδίων μετοχών) μερισματικής απόδοσης στους μετόχους του.

Μετά την εξαιρετική κερδοφορία του εννεαμήνου (462 έναντι 312 εκατ. ευρώ, όταν η τρέχουσα χρηματιστηριακή του αξία κυμαίνεται γύρω στα πέντε δισ. ευρώ) ο Μυτιληναίος δείχνει να διευρύνει τα μερίδιά του σε υπάρχουσες αγορές (αλουμίνιο, κατασκευές, ενέργεια) και παράλληλα να επεκτείνεται σε νέες δραστηριότητες εντός και εκτός Ελλάδας. Αρκετοί είναι εκείνοι που επισημαίνουν πως η τιμή στο ταμπλό του ΧΑ έχει πενταπλασιαστεί κατά την τελευταία πενταετία, ωστόσο οι αναλυτές εστιάζουν στην πολύ αυξημένη κερδοφορία και στις διανοιγόμενες προοπτικές.

H τσιμεντοβιομηχανία Τιτάν εκμεταλλεύθηκε την ανοδική ζήτηση σε ΗΠΑ και Βαλκάνια και σε συνδυασμό με την υποχώρηση του ενεργειακού κόστους κατάφερε στο εννεάμηνο να σημειώσει κερδοφορία ρεκόρ (σαφώς μονοψήφιο P/E). Παράλληλα, αν και υλοποίησε υψηλές επενδύσεις, περιόρισε το καθαρό της χρέος. Ακόμη και αν η ζήτηση στις ΗΠΑ φρενάρει ως ένα βαθμό μέσα στο 2024, υπάρχουν -σύμφωνα με τους αναλυτές- οι προϋποθέσεις για διατήρηση της κερδοφορίας του Ομίλου σε υψηλά επίπεδα, στο βαθμό που οι επενδύσεις μείωσης του κόστους αποδίδουν ολοένα και περισσότερο. Να σημειωθεί πως μόλις το φετινό Σεπτέμβριο η διοίκηση ανακοίνωσε το τριετές business plan του Τιτάνα που προέβλεπε για το έτος 2026 κέρδη τριών ευρώ ανά μετοχή (δηλαδή 235 εκατ. ευρώ, όταν στο φετινό εννεάμηνο σημείωσε ήδη 198 εκατ. ευρώ)

Οι δύο εισηγμένες που δραστηριοποιούνται στο χώρο του Rent A Car και των οχημάτων γενικότερα, η Autohellas και η Μοτοδυναμική πέρυσι είχαν εγγράψει «ουρανοκατέβατες» κερδοφορίες επειδή είχαν παρατηρηθεί προβλήματα στην εφοδιαστική αλυσίδα και έτσι υπήρχε μικρός διαθέσιμος στόλος αυτοκινήτων.

Φέτος, παρά τη σταδιακή ομαλοποίηση της κατάστασης και την εκλογίκευση (μείωση) των περιθωρίων μικτού κέρδους, οι δύο εταιρείες έκαναν την θετική έκπληξη, καταφέρνοντας να αυξήσουν περαιτέρω τις κερδοφορίες τους λόγω του τουριστικού ρεκόρ στον εισερχόμενο τουρισμό και των ανοδικών τους δραστηριοτήτων στις πωλήσεις οχημάτων. Τα P/E και των δύο μετοχών με βάση τα κέρδη εννεαμήνου είναι μονοψήφια, πλην όμως δεν αναμένονται σημαντικές διαφοροποιήσεις στο σύνολο της χρονιάς, καθώς το τελευταίο τρίμηνο χαρακτηρίζεται από αρνητική εποχικότητα.

Άλλη μια θετική έκπληξη προήλθε από τον ΟΛΠ, για τον οποίον οι εκτιμήσεις των αναλυτών στις αρχές της χρονιάς ήταν πολύ συγκρατημένες, εξ’ αιτίας της οικονομικής δυσπραγίας που χαρακτηρίζει την ευρωπαϊκή οικονομία και για το κατά πόσο αυτή θα μπορούσε να επηρεάσει την πορεία της εισηγμένης. Παρόλα αυτά, ο ΟΛΠ σημείωσε εκτίναξη καθαρών κερδών στο εννεάμηνο (από τα 47,1 στα 65,9 εκατ. ευρώ), ενισχυόμενη σε μεγάλο βαθμό από την έντονα ανοδική τουριστική κίνηση (κρουαζιέρα, ακτοπλοΐα). Με την τρέχουσα κεφαλαιοποίηση της εισηγμένης στα γύρω στα 550 εκατ. ευρώ, προκύπτει μονοψήφιος δείκτης P/E χωρίς να υπολογίζεται η επίδοση του τελευταίου φετινού τριμήνου. Σύμφωνα με τους αναλυτές, ο ΟΛΠ μέσω των διαφορετικών δραστηριοτήτων του έχει συχνά την ικανότητα να απορροφά κραδασμούς που προέρχονται από το εξωτερικό του περιβάλλον, ενώ επισημαίνουν τα οφέλη που θα προκύψουν από την υλοποίηση του επενδυτικού του προγράμματος.

Η Ideal μέσα από την αύξηση των επιδόσεων των θυγατρικών της εταιρειών, αλλά και μέσα από εξαγορές άλλων επιχειρήσεων ανέβασε την pro forma καθαρή κερδοφορία του 9μήνου από τα 12 στα 22 εκατ. ευρώ. Με μια τρέχουσα αποτίμηση γύρω στα 300 εκατ. ευρώ και με εκτιμώμενη για το σύνολο της χρήσης μια προ φόρων κερδοφορία στα 40 εκατ. ευρώ, η μετοχή διαπραγματεύεται με P/E (με βάση το καθαρό pro forma φετινό αποτέλεσμα) που προσεγγίζει ή και υπολείπεται το 10.

Στα αξιοσημείωτα των μέχρι τώρα δημοσιευθέντων αποτελεσμάτων μπορεί κάποιος να συμπεριλάβει τα ισχυρά «come back» της ΔΕΗ και της Lavipharm, τις ανοδικές επιδόσεις της Sarantis, καθώς και το υψηλό growth που εμφανίζουν οι εταιρείες πληροφορικής, με χαρακτηριστικό παράδειγμα αυτό της Entersoft.