Εισηγμένες: Τέσσερις λόγοι αισιοδοξίας για το 4ο τρίμηνο

Ο συνδυασμός περιορισμένου ενεργειακού κόστους και αυξημένων εσόδων για κρίσιμους κλάδους. Ο ρόλος των τραπεζών και η σύγκριση με το 2022. Ποιοι είναι οι παράγοντες ανησυχίας.

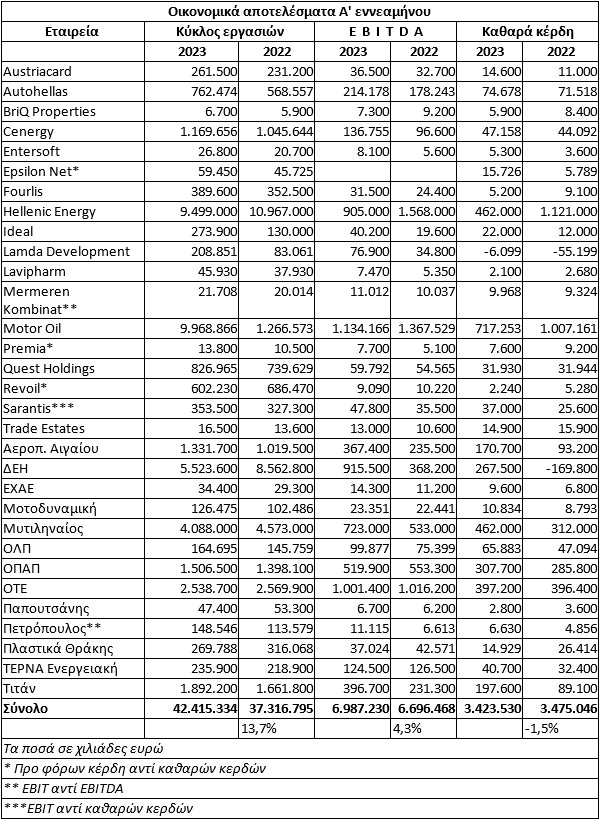

Σαφή ικανοποίηση στους χρηματιστηριακούς επενδυτές έχουν προκαλέσει οι εισηγμένες εταιρείες που μέχρι σήμερα έχουν δημοσιεύσει τα οικονομικά τους αποτελέσματα για το φετινό εννεάμηνο.

Ειδικότερα, οι έξι εμπορικές τράπεζες έχουν σε αθροιστική βάση ανακοινώσει καθαρά κέρδη 2,927 δισ. ευρώ, δηλαδή κατά 4,2% υψηλότερα σε σύγκριση με την αντίστοιχη περυσινή περίοδο. Για να αξιολογηθεί πλήρως το γεγονός, θα πρέπει να συνεκτιμηθεί ότι στο εννεάμηνο του 2022 είχαν προκύψει σημαντικού ύψους έκτακτα κονδύλια (πωλήσεις θυγατρικών-δραστηριοτήτων), τα οποία είχαν επηρεάσει θετικά τα τραπεζικά αποτελέσματα.

Επιπλέον, από τις 31 μη τραπεζικές εισηγμένες που έχουν ανακοινώσει τα αποτελέσματά τους (βλέπε στοιχεία παρατιθέμενου πίνακα), οι είκοσι έχουν εμφανίσει βελτιωμένη καθαρή κερδοφορία σε σχέση με πέρυσι και μόνο οι έντεκα μειωμένη (εκ των οποίων οι τρεις ΑΕΕΑΠ λόγω χαμηλότερων ανατιμήσεων στις εύλογες αξίες των ακινήτων τους, τα δύο διυλιστήρια, αλλά και εισηγμένες που πέρυσι είχαν εμφανίσει έκτακτα θετικά κονδύλια όπως π.χ. η Lavipharm).

Αθροιστικά, με βάση τις επιδόσεις των 31 αυτών εταιρειών, το EBITDA παρουσιάζεται αυξημένο κατά 4,3% και η καθαρή κερδοφορία μειωμένη κατά 1,5%.

Όλα αυτά βέβαια δεν σημαίνουν πως δεν υπάρχουν εταιρείες αλλά και κλάδοι ολόκληροι που φέτος διάγουν μια δύσκολη χρονιά (χαμηλή ζήτηση ιδίως στο εξωτερικό, ψαλιδισμένα περιθώρια μικτού κέρδους και πλήγμα από την εκτίναξη των επιτοκίων). Άλλωστε, θεωρείται πολύ πιθανόν ότι σε αθροιστική βάση η φετινή κερδοφορία των εισηγμένων θα είναι χαμηλότερη από αυτή του 2022, εξαιτίας του ότι αρκετές εταιρείες πέρυσι είχαν σημειώσει «ουρανοκατέβατα» κέρδη (π.χ. διυλιστήρια και μεταλλουργικές εταιρείες).

Σε κάθε περίπτωση, η πλειονότητα των εταιρειών έχει εμφανίσει στο εννεάμηνο μια σαφώς ικανοποιητική πορεία, ενώ πέραν αυτού υπάρχουν τέσσερις λόγοι για τους οποίους οι αναλυτές δηλώνουν συγκρατημένα αισιόδοξοι πως θα έχουμε και ένα αρκετά καλό τέταρτο φετινό τρίμηνο.

Ο πρώτος λόγος αφορά τη συνεχιζόμενη ξέφρενη πορεία του εισερχόμενου τουρισμού, ο οποίος συνεχίζει να έχει σαφώς ικανοποιητικές ροές ακόμη και μέσα στο Νοέμβριο (διψήφιος αριθμός εισηγμένων εταιρειών επηρεάζεται σημαντικά από την πορεία του τουρισμού, όπως π.χ. Αεροπορία Αιγαίου, Λάμψα, Moda Bagno, Autohellas και Μοτοδυναμική).

Πέραν αυτού, οι επιχειρήσεις αντιμετωπίζουν το φετινό φθινόπωρο σαφώς μειωμένο ενεργειακό κόστος σε σύγκριση με το αντίστοιχο περυσινό, τόσο σε ό,τι αφορά το φυσικό αέριο (μέχρι και τον Νοέμβριο του 2022 το φυσικό αέριο διαπραγματευόταν πάνω -ή και πολύ πάνω- από το επίπεδο των εκατό ευρώ) όσο και ως προς το πετρέλαιο. Αν κανείς δεν μπορεί να προβλέψει με ασφάλεια το πώς θα εξελιχθούν τα πράγματα έως το τέλος του έτους, οι αγορές μέχρι σήμερα δεν δείχνουν να ανησυχούν για ένα σενάριο εκτόξευσης των τιμών τους.

Επίσης, η πλειονότητα των εταιρειών που είχε εμφανίσει πέρυσι «ουρανοκατέβατα» κέρδη, όπως για παράδειγμα τα διυλιστήρια (Hellenic Energy και Motor Oil) και οι μεταλλουργικές εταιρείες (π.χ. Viohalco, ElvalHalcor, Έλαστρον, ΣΙΔΜΑ), το είχε πράξει κυρίως κατά το πρώτο μισό της χρονιάς, με αποτέλεσμα το τελευταίο τρίμηνο του 2022 να είναι συνήθως το πλέον αδύναμο για τις συγκεκριμένες εταιρείες.

Ο τέταρτος λόγος αφορά την πορεία κλάδων όπως αυτών της πληροφορικής και των κατασκευών, στους οποίους -λόγω και της σταδιακής απορρόφησης των κονδυλίων του Ταμείου Ανάκαμψης- τα ανεκτέλεστα υπόλοιπα των συμβάσεών τους έχουν αυξηθεί, όταν για τους κατασκευαστικούς ομίλους το κόστος της ενέργειας και των μετάλλων έχει ως ένα βαθμό αποκλιμακωθεί.

Από την άλλη πλευρά, το τελευταίο φετινό τρίμηνο θα «πονέσει» τις εισηγμένες εκείνες που έχουν μεγάλα δανειακά ανοίγματα, καθώς η άνοδος των δανειστικών επιτοκίων ξεκίνησε ουσιαστικά από το φθινόπωρο του 2022 και σταδιακά σκαρφάλωσε στα τρέχοντα υψηλά επίπεδα.