Edison: Τιμή-στόχος τα €9,7 για τη Helleniq Energy

Η εισηγμένη τελεί υπό διαπραγμάτευση με discount 41% σε σχέση με ομοειδείς εταιρείες στη Νότια Ευρώπη, εκτιμά ο οίκος.

H Edison πραγματοποίησε μια λεπτομερή ανάλυση για τη HELLENiQ ENERGY, εκτιμώντας την αξία της εταιρείας στα €9,7 ανά μετοχή.

Η εταιρεία, σημειώνει, αναπτύσσει ένα πρόγραμμα μετασχηματισμού που εστιάζεται στη μετάβαση σε ανανεώσιμες πηγές ενέργειας και στην απομάκρυνση από τις ανθρακούχες δραστηριότητες. Αυτό έχει τη δυναμική να αναδιαμορφώσει την εταιρική δομή και να προσαρμόσει την εταιρεία στις ανησυχίες για την υπερθέρμανση του πλανήτη.

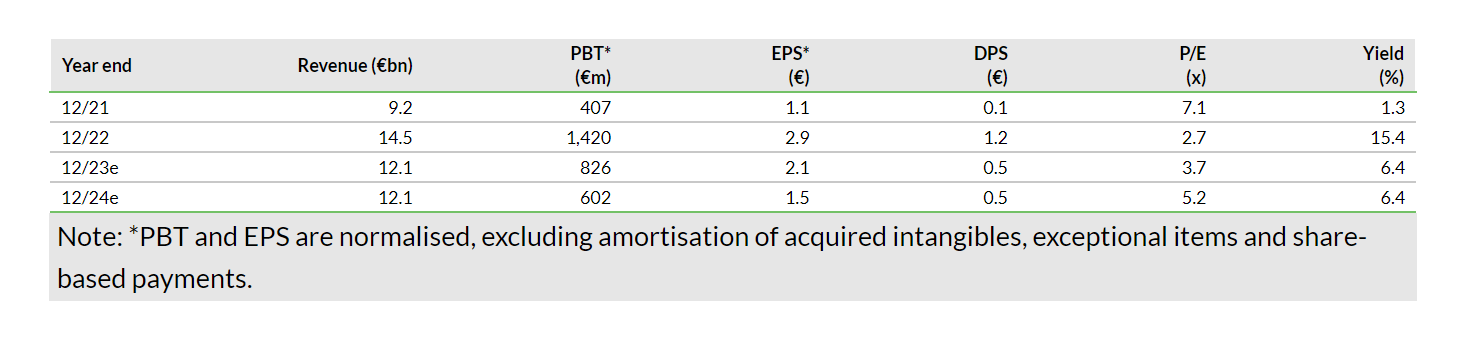

Η αναδιάρθρωση στοχεύει στη μείωση των εκπομπών διοξειδίου του άνθρακα και τη δημιουργία μιας εταιρείας που θα επικεντρώνεται στις ανανεώσιμες πηγές ενέργειας. Αυτή η μετάβαση αναμένεται να επηρεάσει την απόδοση της εταιρείας, με τα κέρδη να επιστρέψουν προς τα ιστορικά επίπεδα μετά το 2022, όταν παρατηρήθηκε μια εξαιρετική χρονιά με αυξημένα περιθώρια διύλισης λόγω γεωπολιτικών γεγονότων.

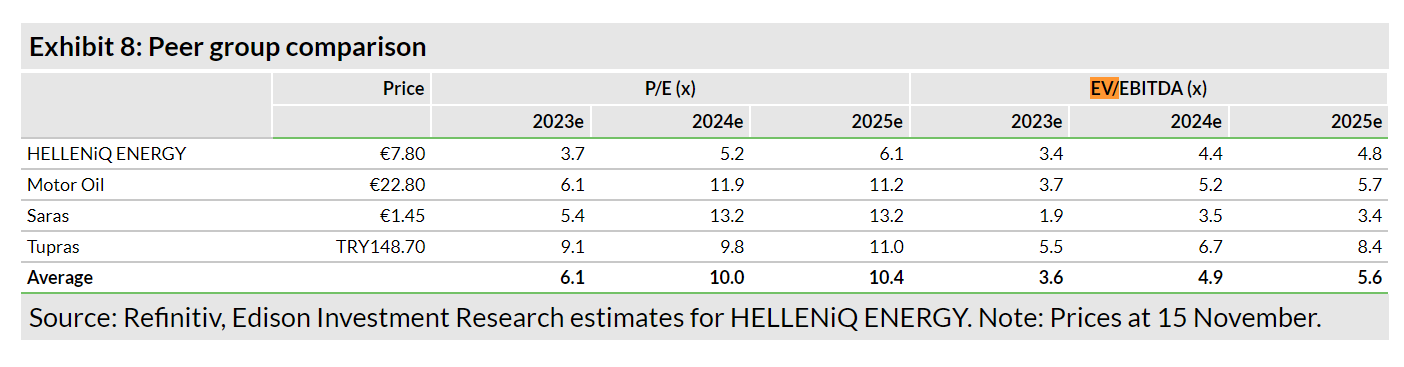

Η Edison αναφέρει επίσης ότι η μετοχή της HELLENiQ ENERGY είναι διαπραγματεύσιμη με έκπτωση 41% σε σχέση με ομοειδείς εταιρείες στη Νότια Ευρώπη ως προς τον πολλαπλασιαστή κερδών (P/E) για το 2025. Αυτό μπορεί να μη δικαιολογείται βάσει των οικονομικών δεδομένων, ειδικά όταν αναλογιστούμε τα παρόμοια θεμελιώδη μεγέθη με άλλες εταιρείες του κλάδου. Ωστόσο, η αποτίμηση βάσει του πολλαπλασιαστή EV/EBITDA είναι πιο σύμφωνη με αυτές των αντίστοιχων εταιρειών. Για το 2024, η μερισματική απόδοση της HELLENiQ ENERGY παραμένει στο 6,4% και ο δείκτης EV/EBITDA στις 4,4 φορές έναντι 4,9 φορές για τον κλάδο.

Η εταιρεία προβλέπει αύξηση των ανανεώσιμων πηγών ενέργειάς της από τα σημερινά 0,4 GW σε 2,0 GW έως το 2030, που αναμένεται να συνεισφέρει περίπου 25% στα λειτουργικά κέρδη της εταιρείας. Συνολικά, η ανάλυση της Edison φαίνεται να υποδηλώνει μια προοπτική αναδιάρθρωσης της HELLENiQ ENERGY προς τις ανανεώσιμες πηγές ενέργειας, με αμφίβολη επίδραση στην απόδοσή της στο μέσο ή μακροπρόθεσμο μέλλον.

H Edison εκτιμά ότι τα κέρδη της HELLENiQ ENERGY πρόκειται να εξομαλυνθούν μετά την εξαιρετική χρονιά που παρατηρήθηκε το 2022, όταν τα περιθώρια διύλισης εκτοξεύτηκαν μετά τη ρωσική εισβολή στην Ουκρανία και θα περίμενε τα περιθώρια διύλισης να επιστρέψουν πιο κοντά στα ιστορικά επίπεδα, γεγονός που θα σήμαινε ότι κατά την επόμενη τριετία τα κέρδη του ομίλου θα υποχωρούσαν προς τα επίπεδα του 2021, γεγονός που αντιπροσωπεύει μείωση 67%.

Ο όμιλος καταβάλλει μέρισμα, με τη διοίκηση να στοχεύει σε διανομή 35-50% των επαναλαμβανόμενων καθαρών κερδών. Με το καθαρό εισόδημα να αναμένεται να μειωθεί από τα επίπεδα του 2022, αυτό θα σήμαινε ότι ο όμιλος θα πρέπει να μειώσει το μέρισμα σε κανονικά επίπεδα τα επόμενα χρόνια. Το μέρισμα του 2022 περιλάμβανε ένα ειδικό μέρισμα ύψους 0,4 ευρώ ανά μετοχή, μετά την πώληση της ΔΕΠΑ Υποδομών. Ο όμιλος έχει υψηλό επίπεδο χρέους με δανειακή επιβάρυνση (καθαρό χρέος/απασχολούμενο κεφάλαιο) στο τέλος του 2022, 42%. Αυτό περιλαμβάνει τη χρηματοδότηση για την επιχείρηση ΑΠΕ (Ανανεώσιμες Πηγές Ενέργειας), η οποία είναι χρηματοδότηση έργου και μη επιστρεπτέα.