Τα περιθώρια κίνησης για τις μετοχές ΟΠΑΠ και Helleniq Energy

Οι κινήσεις των τελευταίων συνεδριάσεων και πού βάζουν τις τιμές-στόχους οι αναλυτές. Τα οικονομικά μεγέθη και τα κρίσιμα επίπεδα με βάση την τεχνική ανάλυση των δύο τίτλων.

Δύο μετοχές που το τελευταίο τρίμηνο έχουν προκαλέσει το ενδιαφέρον της αγοράς για διαφορετικούς λόγους στο Χρηματιστήριο Αθηνών είναι οι μετοχές του ΟΠΑΠ και της HELLENiQ ENERGY (πρώην ΕΛ.ΠΕ.). Με απόδοση -4% και +11% αντίστοιχα τον τελευταίο μήνα, που η αγορά κερδίζει +7%, δείχνει ότι κινούνται σε διαφορετικό ρυθμό. Σε μεγαλύτερο βάθος χρόνου και στο χρονικό διάστημα ενός έτους, οι δύο μετοχές αποδίδουν +12% και +8% αντίστοιχα, ενώ ο βασικός χρηματιστηριακός δείκτης στο ΧΑ κερδίζει σχεδόν 40%.

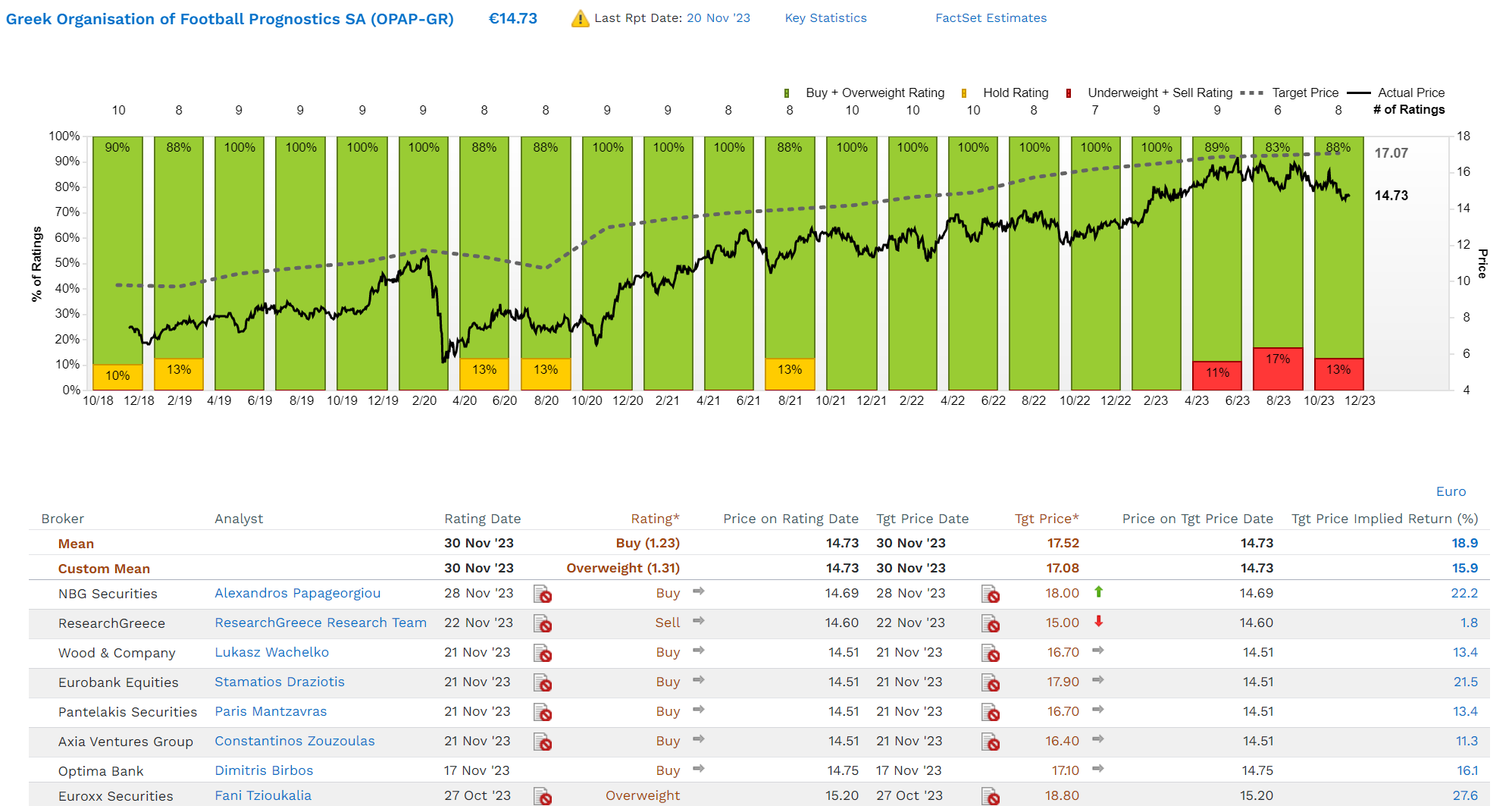

Η μετοχή του ΟΠAΠ απογοήτευσε ελαφρώς με τα αποτελέσματα του τρίτου τριμήνου και για αυτό μια σειρά αναλυτών μείωσε την τιμή-στόχο για τη μετοχή του Οργανισμού, όπως π.χ. Citi, JP Morgan και Eurobank Equities. Από την άλλη πλευρά, η Edison αύξησε την τιμή-στόχο και η Euroxx ξεκίνησε την κάλυψη της μετοχής με τιμή-στόχο στα 18,8 ευρώ και σύσταση overweight.

Η βρετανική ανεξάρτητη εταιρεία αναλύσεων Edison επισημαίνει ότι η αποτίμηση για τον ΟΠAΠ έχει αυξηθεί από τα €17,9 ανά μετοχή σε €18,5 ανά μετοχή, με την επίδραση των χαμηλότερων εκτιμήσεων για τα κέρδη να αντισταθμίζεται από τη βελτιωμένη χρηματοοικονομική θέση του ΟΠAΠ.

Μετά και την πρόσφατη διανομή του μερίσματος, οι καταλύτες έχουν αρχίσει να σπανίζουν για τη μετοχή, δεδομένης και της επιβράδυνσης στο λειτουργικό momentum, τόνισε, από την πλευρά της, η Eurobank Χρηματιστηριακή. Από την άλλη, η αποτίμηση του Οργανισμού, βάσει της Factset, είναι 11,2 φορές τα καθαρά κέρδη του 2024 και 7,6 φορές σε όρους EV/EBITDA.

H μερισματική απόδοση του ΟΠAΠ προσεγγίζει το 10% την περίοδο 2023-2025, η υψηλότερη ανάμεσα στα ελληνικά blue chips. Σε όρους τεχνικής εικόνας, στο εβδομαδιαίο διάγραμμα φαίνεται ότι προσπαθεί να κρατηθεί στη στήριξη των 14,75 ευρώ, με τη φορά, ωστόσο, να δείχνει ελαφρώς πτωτική και με τους ταλαντωτές σε ουδέτερη περιοχή. Χαμηλότερα, η στήριξη είναι στη ζώνη των 12 ευρώ, όπου εκεί, σε κάθε περίπτωση, οι αγοραστές θα αναλάβουν δράση. Το θετικό σενάριο για τη μετοχή είναι ο τίτλος απλά να πραγματοποιεί retrace από τα πρόσφατα υψηλά στα πέριξ των 16,5 ευρώ και «μαζεύει» δύναμη για την αντίσταση των 17,5 ευρώ.

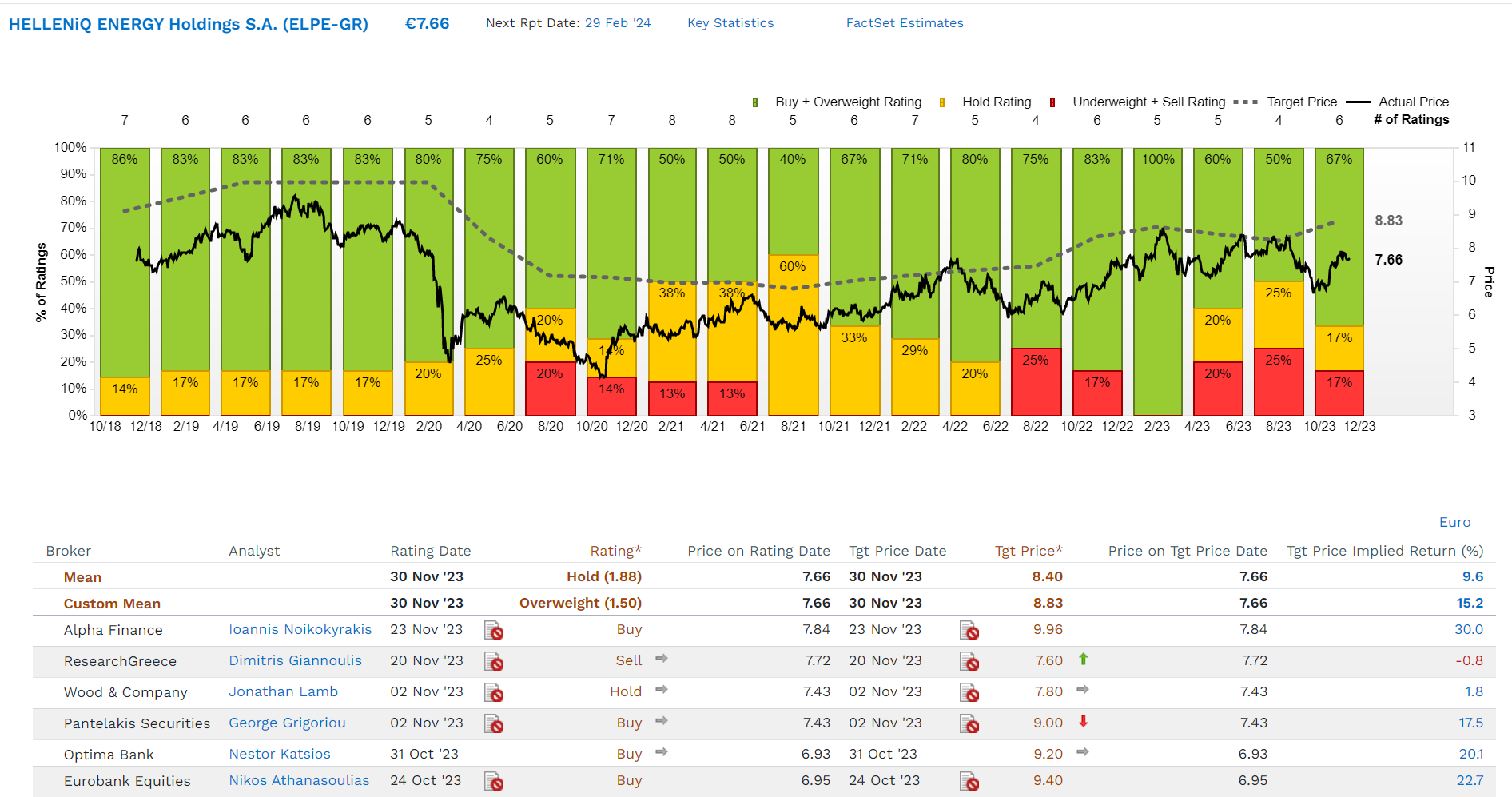

Η περίπτωση της HELLENiQ ENERGY είναι διαφορετική, αν και η μετοχή βρίσκεται σε παρόμοιο τεχνικό τέμπο στο εβδομαδιαίο διάγραμμα. Τα πρώην ΕΛ.ΠΕ. βρίσκονται σε φάση μετασχηματισμού, ωστόσο, η αποτίμησή τους είναι ξεκάθαρα με discount σε σχέση με ομοειδείς εταιρείες στη Νότια Ευρώπη ως προς τον πολλαπλασιαστή κερδών (P/E) για το 2025. Αυτό μπορεί να μη δικαιολογείται βάσει των οικονομικών δεδομένων, ειδικά όταν αναλογιστούμε τα παρόμοια θεμελιώδη μεγέθη με άλλες εταιρείες του κλάδου.

Ωστόσο, η αποτίμηση βάσει του πολλαπλασιαστή EV/EBITDA είναι πιο σύμφωνη με αυτές των αντίστοιχων εταιρειών. Για το 2024, η μερισματική απόδοση της HELLENiQ ENERGY παραμένει στο 6,4% και ο δείκτης EV/EBITDA στις 4,4 φορές έναντι 4,9 φορές για τον κλάδο. Με βάση την πρόσφατη αποτίμησης της Alpha Finance, η HELLENiQ ENERGY διαπραγματεύεται επί του παρόντος με περίπου 3,7x EV/EBITDA 23e, πολύ χαμηλότερα από το μακροπρόθεσμο μέσο εύρος της 5-6x, ενώ με βάση την τιμή-στόχο της εταιρείας στα 9,96 ευρώ, ο δείκτης διαμορφώνεται στις 5 φορές, υψηλότερα από τους ξένους ανταγωνιστές αλλά σε ανάλογα επίπεδα με τον εγχώριο ανταγωνισμό.

Τεχνικά, στο καλό σενάριο για τη μετοχή, ο τίτλος πραγματοποιεί επιστροφή τιμής από τα πρόσφατα υψηλά και «μαζεύει» δύναμη για την αντίσταση των 8,5 ευρώ. Χαμηλότερα, η στήριξη στην τρέχουσα κίνηση είναι τα 7,50 ευρώ και έπειτα τα 6,8 ευρώ ανά μετοχή.