Η αναβάθμιση από Fitch και τo macro στοίχημα της αγοράς

Αρκούν οι «παρακαταθήκες» του Χρηματιστηρίου για νέα σημαντική άνοδο το επόμενο 12μηνο; Τα θετικά σινιάλα από το road show στο Λονδίνο και οι καταλύτες για την έλευση ξένων κεφαλαίων.

H ανάκτηση της επενδυτικής βαθμίδας και από τον οίκο Fitch έρχεται να προκαλέσει μια νέα σειρά θετικών δημοσιευμάτων για την Ελλάδα και την οικονομία της στον διεθνή τύπο και αυτό σε μια περίοδο όπου το Roadshow της ΕΧΑΕ στο Λονδίνο άφησε πολύ καλές εντυπώσεις.

Η χώρα -σε αντίθεση με πολλές άλλες του δυτικού κόσμου- δεν αντιμετωπίζει πολιτικό ρίσκο, δεν πονοκεφαλιάζει δημοσιονομικά από τα υψηλά επιτόκια, τα χρεόγραφά της αναγνωρίζονται από τους ξένους αναλυτές και βλέπει το ΑΕΠ της να υπεραποδίδει σε σχέση με τον μέσο όρο της Ευρωζώνης.

Αρκούν, όμως, όλα αυτά προκειμένου να προκύψει μια νέα σημαντική χρηματιστηριακή άνοδος κατά το επόμενο δωδεκάμηνο; Οι χρηματιστηριακοί αναλυτές εκτιμούν πως όχι, υποστηρίζοντας ότι -σε μια πραγματικά δύσκολη χρονιά, όπως αναμένεται να είναι αυτή του 2024- χρειάζεται επιμονή στο κομμάτι των μεταρρυθμίσεων, μεγάλη προσοχή στο δημοσιονομικό νοικοκύρεμα και πειστικά αφηγήματα των ελληνικών εισηγμένων απέναντι στους ξένους θεσμικούς επενδυτές.

Σύμφωνα με τους ίδιους κύκλους, αν γίνουν όλα αυτά, τότε υπάρχουν μεγάλα περιθώρια προσέλκυσης φρέσκων κεφαλαίων στο Χ.Α., καθώς μεγάλα «σπίτια» του εξωτερικού δεν έχουν ακόμη επενδύσει στην Ελλάδα και παράλληλα οι αποτιμήσεις των ελληνικών εταιρειών δεν είναι καθόλου αποτρεπτικές για να γίνει κάτι τέτοιο.

«Οι προϋποθέσεις για την άνοδο του Γενικού Δείκτη του Χ.Α. μέσα στους επόμενους δώδεκα μήνες υπάρχουν, πλην όμως το καθοριστικό σημείο είναι το αν και πότε θα πείσουμε νέα μεγάλα θεσμικά χαρτοφυλάκια που μέχρι σήμερα δεν είναι τοποθετημένα στην Ελλάδα, να βάλουν το χέρι στην τσέπη και να αγοράσουν ελληνικούς τίτλους».

Αυτή την εντύπωση αποκόμισε υψηλόβαθμο στέλεχος εισηγμένης εταιρείας που έδωσε το παρών στο road show του Χ.Α. και της Morgan Stanley στο Λονδίνο, συμπληρώνοντας: «Είχαμε μεγάλο αριθμό συναντήσεων-παρουσιάσεων τόσο με ήδη υπάρχοντες μετόχους μας, όσο και με άλλα funds, συχνά μεγάλου μεγέθους. Τα τελευταία φαίνεται να έχουν πληροφορηθεί πως κάτι καλό γίνεται στην Ελλάδα και θέλουν να εξετάσουν πώς ακριβώς έχουν τα πράγματα.

Αναμφίβολα κοιτάζουν τους δείκτες αποτίμησης σε μια εταιρεία, αλλά δεν είναι το πρωτεύον ζήτημα για το οποίο ενδιαφέρονται. Προσπαθούν πρωτίστως να καταλάβουν πώς προβλέπεται να κινηθεί η ελληνική οικονομία, τις συνθήκες των κλάδων στην Ελλάδα και για τους ενδεχόμενους κινδύνους που ελλοχεύουν.

Νομίζω ότι οι εισηγμένες του Χ.Α. άφησαν καλές εντυπώσεις και τα μακροοικονομικά στοιχεία της χώρας έδρασαν υποστηρικτικά προς αυτή την κατεύθυνση. Μένει τώρα να δούμε τα αποτελέσματα το επόμενο χρονικό διάστημα που θα μεσολαβήσει μέχρις ότου να διαμορφώσουν τις τελικές τους εκτιμήσεις.

Δεν θέλω να δημιουργήσω υπερβολικές προσδοκίες, ιδίως σε ένα ευμετάβλητο οικονομικό και γεωπολιτικό περιβάλλον όπως το τρέχον, ωστόσο σε κάθε περίπτωση το roadshow κύλησε ικανοποιητικά για τις περισσότερες ελληνικές εταιρείες. Άλλωστε, μόλις πρόσφατα οι ξένοι έδειξαν ενδιαφέρον και συμμετείχαν στο placement της Εθνικής Τράπεζας, κάτι που αναμένεται να επαναληφθεί προσεχώς και για την περίπτωση της Hellenic Energy».

Τέσσερις καταλύτες

Σύμφωνα με χρηματιστηριακούς αναλυτές, η ελληνική κεφαλαιαγορά έχει αυτή την περίοδο τα παρακάτω τέσσερα σημαντικά αφηγήματα, στην προσπάθεια που καταβάλει προκειμένου να προσελκύσει επενδυτικά κεφάλαια από το εξωτερικό.

- Πολιτική σταθερότητα: Η Ελλάδα συγκαταλέγεται στις λίγες ευρωπαϊκές χώρες που χαρακτηρίζεται από κλίμα πολιτικής σταθερότητας, καθώς η κυβέρνηση έχει μπροστά της 3,5 χρόνια θητείας διαθέτοντας ευρεία δημοσκοπική υπεροχή. Αντίθετα, στο Ηνωμένο Βασίλειο λ.χ., οι συντηρητικοί του Ρίσι Σούνακ με πολύ χαμηλή δημοτικότητα έχουν εκλογές μέσα στο 2024, στην Ισπανία το κυβερνητικό σχήμα για να παραμείνει στην εξουσία έδωσε χάρη στους Καταλανούς αυτονομιστές, σε Γερμανία και Ιταλία τα ποσοστά δημοφιλίας των κυβερνητικών σχημάτων έχουν κατρακυλήσει σε χαμηλά επίπεδα.

- Παράλληλα, μετά και τις τελευταίες εξελίξεις στη Μέση Ανατολή έχει ενταθεί ένα κλίμα διστακτικότητας των χωρών της Δύσης απέναντι στην Τουρκία, με ό,τι αυτό μπορεί να σημάνει για την προσέλκυση νέων «δυτικών» επενδύσεων στη γείτονα χώρα.

- Δημόσιο χρέος: Η Ελλάδα είναι η μόνη χώρα της Ευρώπης που έχει εξασφαλίσει χαμηλά επιτόκια για την εξυπηρέτηση του δημόσιου χρέους της τα επόμενα χρόνια, όταν τα άλλα κράτη θα επιβαρυνθούν το 2024 με πολύ αυξημένο το κόστος εξυπηρέτησης του χρέους τους. Μεγαλύτερα προβλήματα φαίνεται να αντιμετωπίζουν το Ηνωμένο Βασίλειο και η Ιταλία. Αντίθετα, το δημόσιο χρέος της Ελλάδας προβλέπεται να διατηρηθεί σταθερό σε απόλυτους αριθμούς, να υποχωρήσει ως ποσοστό του ΑΕΠ (από το 160% στο 152,3%), ενώ παράλληλα το Δημόσιο αναχρηματοδοτεί με ρευστότητα χαμηλότερου κόστους τα υψηλότοκα δάνεια ύψους 5,3 δισ. ευρώ του πρώτου μνημονίου.

- • Ανάκτηση αξιοπιστίας: Μέχρι πριν από λίγα χρόνια, ο ευρωπαϊκός Νότος αποτελούσε την πηγή των προβλημάτων, με την Ελλάδα να είναι το πιο «άτακτο παιδί της παρέας». Σήμερα, ο ευρωπαϊκός Νότος, με εξαίρεση ίσως την Ιταλία, έχει ανακτήσει σε μεγάλο βαθμό την αξιοπιστία του και δεν είναι τυχαίο ότι μεγάλα «σπίτια» του εξωτερικού (π.χ. JP Morgan, Goldman Sachs, Societe Generale, Commerzbank) διαφοροποιούν τη στάση τους και μιλούν με θετικότερα σχόλια για τα ομόλογα των χωρών αυτών. Ειδικότερα, η Wood σημειώνει πως χάρη στην ευνοϊκή διάρθρωση του δημόσιου χρέους, οι ανάγκες έκδοσης ομολόγων στην Ελλάδα είναι πολύ μέτριες και αυτό θα ωθήσει πιθανότατα τις ελληνικές αποδόσεις χαμηλότερα κατά 50-70 μονάδες βάσης, κοντά δηλαδή στο ίδιο επίπεδο με τη Γαλλία, η οποία έχει πιστοληπτική αξιολόγηση ΑΑ.

- • Υπεραπόδοση ΑΕΠ: Τόσο οι διεθνείς επενδυτικοί οίκοι, όσο και η Ευρωπαϊκή Επιτροπή (ενδεικτικές είναι οι επίσημες προβλέψεις της) έχουν πειστεί ότι κατά τα επόμενα χρόνια η ελληνική οικονομία θα υπεραποδώσει έναντι του μέσου όρου της Ευρωζώνης, βασιζόμενη σε δύο καταλύτες: Πρώτον, στην αύξηση των ιδιωτικών και δημόσιων επενδύσεων, με τη συνδρομή των κονδυλίων του Ταμείου Ανάκαμψης -και όχι μόνο. Και δεύτερον, στην περαιτέρω ανάπτυξη του τουρισμού. Με βάση τις εκτιμήσεις, η πορεία του 2023 δεν είναι συγκυριακή, αλλά η επιβεβαίωση μιας σημαντικής μακροχρόνιας ανοδικής τάσης, η οποία βασίζεται στις πολύ σημαντικές επενδύσεις που γίνονται και δρομολογούνται, αλλά και στη χαμηλή βάση σύγκρισης που υπήρχε μέχρι πριν λίγα χρόνια (να σημειωθεί ότι η επίδοση του 2019 είχε συμβεί σε μια χρονιά που ο ανταγωνισμός υπολειτουργούσε λόγω τρομοκρατικών ενεργειών).

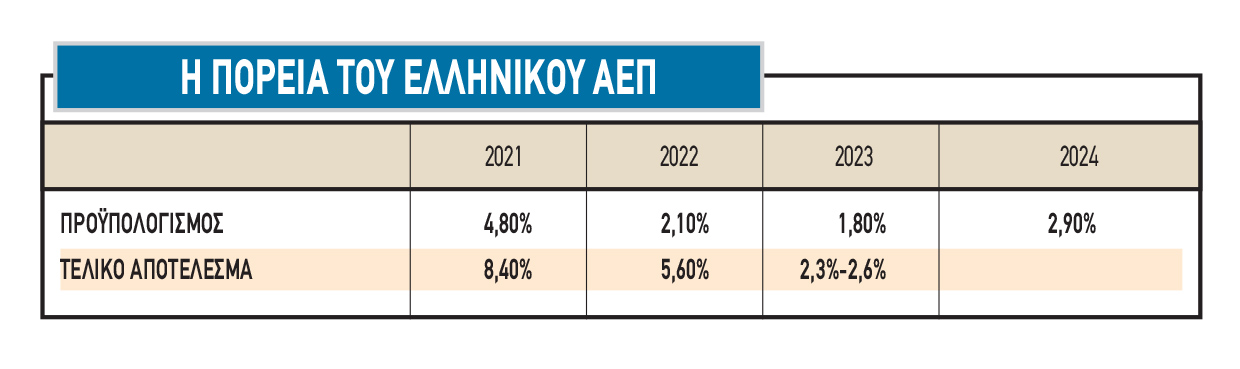

Με βάση τον Προϋπολογισμό του 2024, προβλέπεται ρυθμός ανάπτυξης 2,9%, ενώ η Τράπεζα της Ελλάδος μιλά για μια επίδοση στο +2,5% και τον ΟΟΣΑ στο +2% για το επόμενο έτος. Αν και οι προβλέψεις είναι πάντοτε επισφαλείς, ιδιαίτερα σε ένα τόσο αβέβαιο διεθνές περιβάλλον, θα πρέπει να σημειωθεί ότι (βλέπε στοιχεία παρατιθέμενου πίνακα) ότι κατά την τριετία 2021-2023 ο πραγματικός ρυθμός ανάπτυξης που σημείωσε η ελληνική οικονομία υπερέβη με άνεση τις αρχικές προβλέψεις του Προϋπολογισμού.

Σε κάθε περίπτωση, το 2024 δεν αναμένεται να εξελιχθεί σε μια εύκολη χρονιά για καμία χώρα (π.χ. ο ΟΟΣΑ προβλέπει αύξηση του παγκόσμιου ΑΕΠ στο 2,7%, έναντι 2,9% φέτος), ωστόσο επικρατεί ευρέως η αντίληψη ότι μέσα στο επόμενο έτος, θα δούμε στην Ευρώπη, ότι χειρότερο ήταν να δούμε σ’ αυτόν τον οικονομικό κύκλο, που ξεκίνησε το φθινόπωρο του 2021 και είναι αμφίβολο για το πότε θα ολοκληρωθεί:

- • Τα επιτόκια σε ΗΠΑ και Ευρωζώνη φαίνεται ότι δεν θα αυξηθούν περαιτέρω και πως από κάποια στιγμή και μετά θα ξεκινήσουν να αποκλιμακώνονται.

- • Ο πληθωρισμός θα υποχωρήσει περαιτέρω, με την Τράπεζα της Ελλάδος να προβλέπει 3,5% για το 2024 και 3,2% για το 2025.

- • Ο ΟΟΣΑ προβλέπει ρυθμό ανάπτυξης 2,4% στην Ελλάδα (όσο περίπου και φέτος), έναντι το +2% για το 2024.

Οπότε, αφού το 2024 αναμένεται να είναι η χειρότερη χρονιά του κύκλου, από το 2025 θα ξεκινήσει η φάση της ανάκαμψης.

Προς μονοψήφιο μέσο P/E

Με τη συνολική κεφαλαιοποίηση του Χ.Α. να προσεγγίζει τα 86,5 δισ. ευρώ, ένας μέσος δείκτης P/E που να προσεγγίζει ή και πιθανότατα να υπολείπεται του 10, με δεδομένο ότι τα κέρδη των συστημικών τραπεζών δεν θα αποκλίνουν ιδιαίτερα από τα 4 δισ. ευρώ (διαμορφώθηκαν στα 2,93 δισ. ευρώ στο εννεάμηνο) και των υπόλοιπων εισηγμένων εταιρειών να εκτιμάται ότι δεν θα απέχουν πολύ από το επίπεδο των 5 δισ. ευρώ, έναντι αντίστοιχης επίδοσης 5,65 δισ. ευρώ το 2022 (με βάση τα στοιχεία όσων εισηγμένων δημοσίευσαν αποτελέσματα εννεαμήνου, τα κέρδη κινήθηκαν αθροιστικά πολύ κοντά σε εκείνα της ίδιας περυσινής περιόδου). Ακόμη ένα χαρακτηριστικό των φετινών οικονομικών επιδόσεων των εισηγμένων εταιρειών είναι ότι η πλειονότητα των εταιρειών βελτίωσε την «κάτω γραμμή» των αποτελεσμάτων της.

Σε κάθε περίπτωση, πάντως, οι μέσοι όροι σπάνια λένε την αλήθεια, καθώς μεταξύ των εισηγμένων εταιρειών υπάρχουν σαφείς διαφοροποιήσεις τόσο στους δείκτες P/E, όσο και στις προοπτικές τους.

Επιπλέον, μπορεί το 2024 να προδιαγράφεται ως μια χρονιά που θα συνοδεύεται από μια «συμπαθητική» αύξηση του ΑΕΠ, αλλά για πολλές δραστηριότητες οι προκλήσεις θα παραμείνουν έντονες, με τους αναλυτές να συνιστούν πολύ προσεκτική επιλογή τίτλων και θέσεις με στόχο τη μακροχρόνια διακράτηση.