Ποιοι ποντάρουν τώρα στα ελληνικά assets

Οι φετινές εντυπωσιακές επιδόσεις, το «ζεστό» ενδιαφέρον των ξένων και τα στοιχεία που δείχνουν ότι η αγορά έχει «αλλάξει πίστα». Τα δεδομένα το 2024 για μετοχές, ομόλογα και τράπεζες.

Οι εκτιμήσεις για τα εγχώρια περιουσιακά στοιχεία παραμένουν στον θετικό πόλο και για το επόμενο έτος, καθώς τόσο ο Γενικός Δείκτης του Χρηματιστηρίου Αθηνών όσο και τα κρατικά ομόλογα ολοκληρώνουν τη φετινή χρονιά στις κορυφαίες θέσεις των αποδόσεων μεταξύ των ευρωπαϊκών αγορών.

Από τα πρόσφατα roadshows στο εξωτερικό, το επενδυτικό ενδιαφέρον φαίνεται πλέον «ζεστό» και «ειλικρινές» σε αντίθεση με προηγούμενα έτη, που το ενδιαφέρον δεν μεταφραζόταν σε επενδυτικές εισροές κεφαλαίων.

Οι επενδυτές πλέον εστιάζουν στο ευνοϊκό μακροοικονομικό περιβάλλον και τις προοπτικές, την πορεία του τουρισμού, τα ακίνητα, τις επιδράσεις της απόκτησης από την Ελλάδα του καθεστώτος επενδυτικής βαθμίδας στην οικονομία και την αγορά, καθώς κα στις συνεχιζόμενες επενδυτικές ροές από την εκτέλεση του σχεδίου του Ταμείου Ανάκαμψης (RRF).

Οδηγός για την πιθανή υπεραπόδοση των ελληνικών μετοχών και ομολόγων το 2024 θα είναι η υπεραπόδοση της ελληνικής οικονομίας για ακόμα μία χρονιά σε σχέση με την Ευρωζώνη και οι τοποθετήσεις των ξένων διαχειριστών στα ελληνικά ομόλογα.

Μετά από μια δεκαετία και πλέον, η Ελλάδα επέστρεψε στην επενδυτική βαθμίδα (IG) από τους οίκους DBRS, S&P και Fitch Ratings, ενώ τόσο η Scope Ratings όσο και η ιαπωνική R&I είχαν ήδη αναβαθμίσει την ελληνική οικονομία. Πλέον μόνο η Moody’s διατηρεί τη χώρα στην κατηγορία «σκουπίδια» και η αγορά εκτιμά ότι είναι θέμα χρόνου να αναβαθμίσει τη χώρα σε IG το αργότερο έως το τέλος του επόμενου έτους.

Ένα από τα πιο άμεσα οφέλη από το νέο καθεστώς είναι η ένταξη της Ελλάδας σε δείκτες, καθώς και η επιλεξιμότητα στο πλαίσιο των εξασφαλίσεων της ΕΚΤ, ως εκ τούτου και για τις αγορές περιουσιακών στοιχείων της ΕΚΤ. Οι ισχύοντες κανόνες, με εξαίρεση το PEPP, απαιτούν τα κρατικά ομόλογα να είναι επενδυτικής βαθμίδας από τουλάχιστον έναν από τους οίκους DBRS, S&P, Fitch και Moody’s.

Η αναβάθμιση των ελληνικών κρατικών ομολόγων σε IG θα πρέπει επίσης να έχει θετικές δευτερογενείς επιδράσεις στην ελληνική οικονομία μέσω της μείωσης του κόστους δανεισμού της χώρας, καθώς και με την προσέλκυση περισσότερων επενδύσεων.

Αλλαγή στάσης στα ομόλογα

Η αναβάθμιση της Fitch οδήγησε σε μια αποφασιστική αλλαγή για την αγορά των ελληνικών ομολόγων. Η Ελλάδα περιλαμβάνεται πλέον σε πολλούς δείκτες σταθερού εισοδήματος, όπως ο IHS Markit. Για να συμβεί αυτό, ένας εκδότης πρέπει να έχει κατηγοριοποιηθεί ως επενδυτικής βαθμίδας από τουλάχιστον δύο οίκους από τους S&P, Moody’s και Fitch. Αν και είναι πιθανό η αρχική στάθμιση υπέρ των ελληνικών ομολόγων να είναι πολύ μικρή στους δείκτες, οι ενεργοί διαχειριστές και τα παθητικά κεφάλαια θα μπορούσαν να εξασφαλίσουν αυξημένη ζήτηση για τα ελληνικά ομόλογα, το επόμενο έτος.

Ανάμεσα στους ξένους επενδυτικούς οίκους που ποντάρουν στα εγχώρια ομόλογα είναι η JP Morgan και η Societe Generale.

• Ο γαλλικός οίκος είναι αισιόδοξος, στηριζόμενος σε διάφορα θετικά στοιχεία που επηρεάζουν την οικονομία της Ελλάδας. Η βελτίωση της δημοσιονομικής εικόνας της χώρας, η λήψη της επενδυτικής βαθμίδας και η προσεκτική πολιτική για τις εκδόσεις ομολόγων αποτελούν στοιχεία που ενισχύουν την προοπτική των ελληνικών τίτλων στις αγορές. Η εκτίμηση της Societe Generale για την αύξηση της αξίας των ελληνικών ομολόγων συγκριτικά με τα ιταλικά είναι ενδιαφέρουσα και είναι ένα από τα top trades που εισηγείται στους επενδυτές της για το 2024, βάσει της επενδυτικής στρατηγικής της.

Το trade που προτείνει είναι άνοιγμα long θέσεων στα ελληνικά δεκαετή ομόλογα και αντίστοιχη short θέση στα ιταλικά δεκαετή. Η πρόβλεψη της Societe Generale είναι ότι το spread Ελλάδας-Ιταλίας θα συνεχίσει να γίνεται πιο αρνητικό και θα φτάσει στις -90 μονάδες βάσης από τις περίπου μείον 50 με 55 μονάδες βάσης που είναι σήμερα, κάτι που αποτελεί μια σημαντική πρόβλεψη.

• Η Citi και o Philip Brown, σε συνέντευξη που έδωσε στο Euroday.gr, επισήμανε ότι η επιστροφή στην επενδυτική βαθμίδα φέτος αποτέλεσε επίτευγμα-ορόσημο της ελληνικής οικονομικής πολιτικής. Η αποτελεσματική διαχείριση του εθνικού χρέους και οι επιδόσεις των ελληνικών κρατικών ομολόγων φέτος ήταν εντυπωσιακές. Η έκδοση ενός πράσινου ομολόγου θα συμβάλει στην προσέλκυση νέων επενδυτών στις ελληνικές κεφαλαιαγορές περιμένει την έκδοση πράσινων ομολόγων.

• Η JP Morgan, επίσης, στη στρατηγική της για τις κρατικές αγορές ομολόγων για το 2024, έχει συμπεριλάβει τα ελληνικά ομόλογα στις κορυφαίες επιλογές της. Η επενδυτική τράπεζα επαναλαμβάνει την εποικοδομητική της στάση για τα ελληνικά ομόλογα και επισημαίνει ότι διατηρεί θέσεις αγοράς (long) στα δεκαετή ελληνικά ομόλογα έναντι των αντίστοιχων ιταλικών ομολόγων. Η τράπεζα επιθυμεί να είναι τοποθετημένη για τις πιθανές εισροές που θα φέρει η συμπερίληψη της Ελλάδας στους διεθνείς δείκτες ομολόγων μετά την αξιολόγηση της Fitch την 1η Δεκεμβρίου και επίσης λόγω του ότι τηρεί στάση underweight στην Ιταλία.

Η εικόνα για τις μετοχές

Οι εκτιμήσεις είναι θετικές και για τις ελληνικές μετοχές. Το βασικό στοιχείο είναι οι υψηλές επιδόσεις των μετοχικών δεικτών, οι ελκυστικές αποτιμήσεις αλλά και η θετική πορεία των κερδών ανά μετοχή που ακολούθησαν την ονομαστική ανάπτυξη της οικονομίας και προβλέπεται ότι θα συνεχίσουν δυνατά και το 2024.

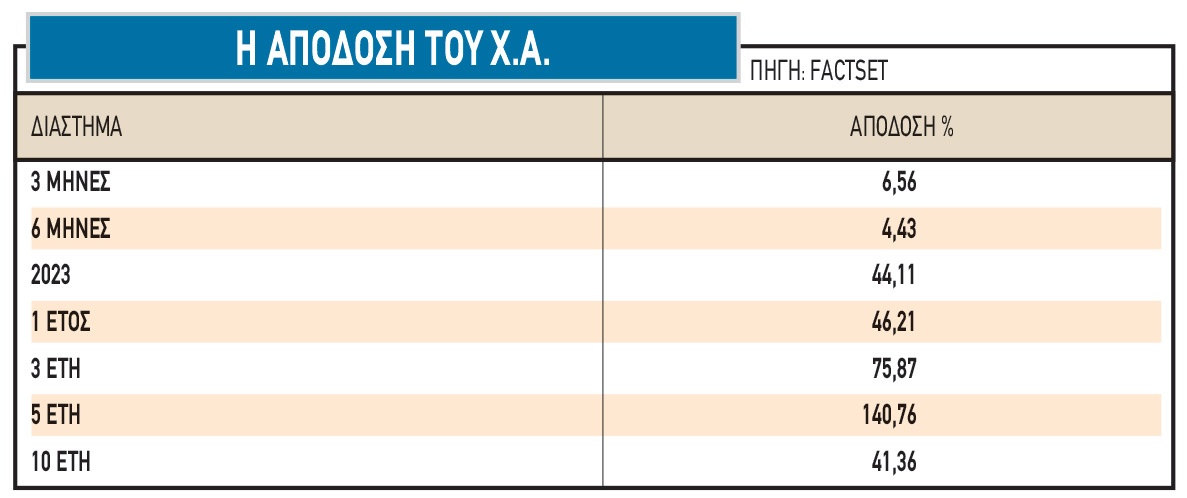

Οι θετικές αποδόσεις του Γενικού Δείκτη (+40% από τις αρχές του έτους), συνδυάζονται με μια ιδιαίτερα υψηλή μερισματική απόδοση, της τάξεως του 6%, γεγονός που τοποθετεί την αγορά υψηλά και σίγουρα υψηλότερα από τις ανταγωνιστικές αναδυόμενες αγορές της Κεντρικής & Ανατολικής Ευρώπης, Μέσης Ανατολής και Αφρικής (CEEMEA).

Όσον αφορά το ελληνικό χρηματιστήριο, είναι επίσης ένα από τα καλύτερα μέχρι σήμερα στις φετινές επιδόσεις στο πλαίσιο της Ευρωζώνης. Ο δείκτης MSCI Greece έχει υπεραποδώσει σε σχέση με τον δείκτη MSCI Eurozone κατά 20% σε ετήσια βάση μέχρι σήμερα και κατά 35% από την αρχή του 2021.

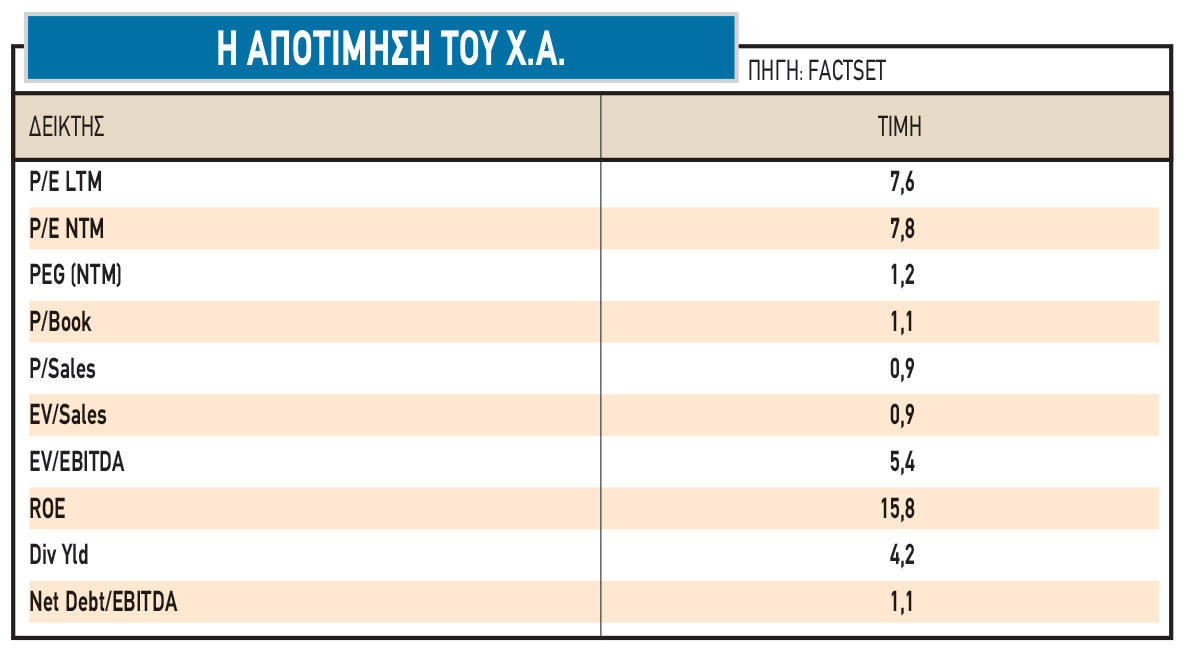

Ο πολλαπλασιαστής τιμής προς κέρδη P/E για το επόμενο δωδεκάμηνο (P/E Next Twelve Months – NTM) για τον Γενικό Δείκτη του Χ.Α. εκτιμάται σε 7,8 φορές μόλις. Τα κέρδη ανά μετοχή του δείκτη (EPS) αναμένεται να αυξηθούν κατά 5,7% τους επόμενους 12 μήνες, ενώ οι πιο πρόσφατες εκτιμήσεις στο consensus των αναλυτών είναι πιο αισιόδοξες, προβλέποντας ότι η ανάπτυξη των EPS θα είναι ισχυρή διψήφια, έως 13%.

Η αποτίμηση σε όρους EV/EBITDA είναι στις 5,4 φορές για την εγχώρια αγορά, ενώ ο δείκτης τιμής προς εσωτερική αξία είναι στη 1,1 φορά, πολύ χαμηλότερα από όλες τις ευρωπαϊκές αγορές. Η μερισματική απόδοση προβλέπεται το 2024 σε 4,2%, αρκετά υψηλότερα από το εγχώριο δεκαετές που βρίσκεται οριακά πάνω από το 3%.

Οι τράπεζες

Ειδική μνεία πρέπει να γίνει στις ελληνικές τράπεζες, καθώς ο κλάδος βρίσκεται πλέον στο επίκεντρο του ενδιαφέροντος σε παγκόσμιο επίπεδο, μετά το placement των μετοχών της Εθνικής Τράπεζας, τη συμφωνία της Alpha Bank με τον ιταλικό τραπεζικό όμιλο της UniCredit Bank και τις επικείμενες διαθέσεις μετοχών της Τράπεζας Πειραιώς.

Οι επενδυτές επισημαίνουν ότι δεν υφίστανται φόβοι για πιθανό «stock overhang» στις τραπεζικές μετοχές μετά την πλήρη αποεπένδυση του ΤΧΣ σε Eurobank και Αlpha Bank και τη διάθεση των μετοχών της ΕΤΕ. Η εξέλιξη του placement της ΕΤΕ απέδειξε ότι οι επενδυτές φαίνεται να είναι αρκετά πρόθυμοι να απορροφήσουν τα νέα χαρτιά στην αγορά και συνολικά, η υψηλή ζήτηση για την τοποθέτηση της ΕΤΕ δείχνει πόσοι δυνητικοί επενδυτές υπάρχουν στις ελληνικές τράπεζες και ότι πολλοί από αυτούς είχαν καθυστερήσει τις τοποθετήσεις τους τους τελευταίους μήνες, περιμένοντας τα placements.

Επιπλέον, το αποτέλεσμα αυτής της τοποθέτησης θα είναι θετικό όχι μόνο για την ETE, όπως και στην περίπτωση της Αlpha Bank, αλλά και γενικότερα, καθώς έχει μειωθεί σημαντικά ο κίνδυνος overhang. Όμως, θα πρέπει να υπάρξει και ενίσχυση της ρευστότητας στην αγορά, οδηγώντας σε αύξηση των συναλλαγών. Αυτό μπορεί να βοηθήσει τις ελληνικές τράπεζες να προσελκύσουν σταδιακά μεγαλύτερους επενδυτές (ιδίως long-only), ασκώντας ενδεχομένως κάποια θετική πίεση στις τιμές των μετοχών.