Νέες τιμές-στόχοι για τις τράπεζες από Jefferies

Ταύρος για τις ελληνικές τράπεζες ο οίκος, θα συνεχίσουν να υπεραποδίδουν, εκτιμά. Αναβαθμίζει τη σύσταση για Eurobank σε buy, κορυφαία επιλογή η Εθνική. Τι λέει για τα μερίσματα.

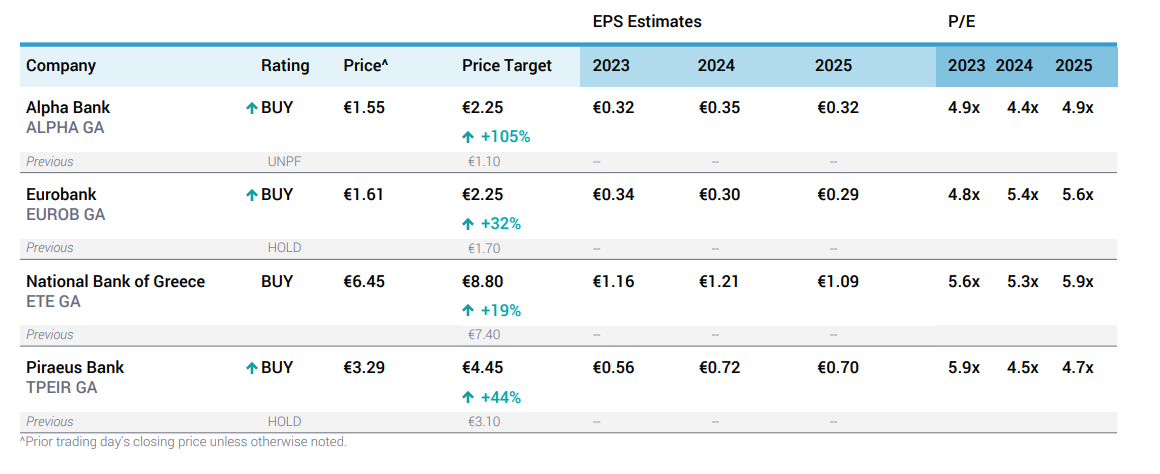

Η Jefferies αυξάνει τις συστάσεις σε “buy”για τις Alpha Bank, Eurobank και Τράπεζα Πειραιώς και διατηρεί τη σύσταση αγοράς για την Εθνική Τράπεζα, η οποία παραμένει η κορυφαία επιλογή του κλάδου λόγω των μεγεθών του ισολογισμού, του χαμηλότερου δείκτη NPEs και του υψηλού επιπέδου κεφαλαίων που της επιτρέπει τη δυνατότητα.

Οι νέες τιμές στόχοι είναι τα 8,80 ευρώ για την Εθνική Τράπεζα από 7,40 ευρώ, τα 2,25 ευρώ για τη Eurobank από 1,70 ευρώ πριν, τα 2,25 ευρώ για την Alpha Bank από 1,10 ευρώ πριν και τα 4,45 ευρώ για την Τράπεζα Πειραιώς από 3,10 ευρώ προηγουμένως, με το μέσο περιθώριο ανόδου από τα τρέχοντα επίπεδα να είναι στο 40% σε σχέση με τα τρέχοντα επίπεδα αποτίμησης.

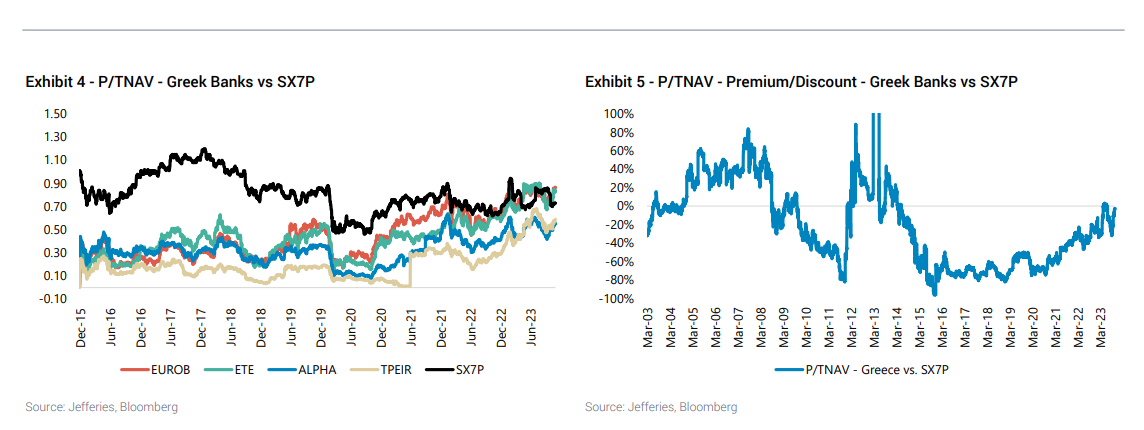

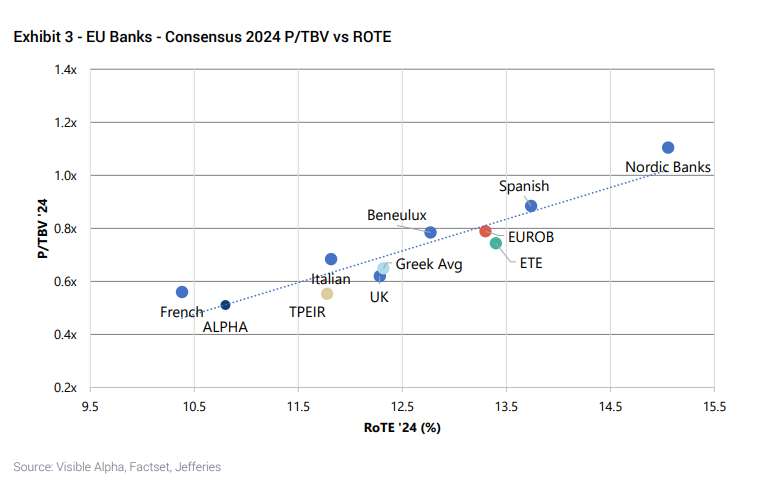

Η Jefferies εκτιμά ότι η υπεραπόδοση των ελληνικών τραπεζών θα συνεχιστεί και το 2024, ενώ προβλέπει μέσο όρο δείκτη RοTE για το 2025 στο 12% ή 14% σε προσαρμοσμένη βάση. Οι ελληνικές τράπεζες είναι διαπραγματεύσιμες με δείκτη ενσώματης λογιστικής αξίας στις 0,6 φορές, τονίζει και βλέπει τη δυνατότητα οι αποτιμήσεις να κινηθούν στις 0,8 φορές με βάση τις προβλέψεις της για τον δείκτη RοTE.

Για την Εθνική Τράπεζα, στο θετικό σενάριο, η τιμή στόχος διαμορφώνεται στα 12,60 ευρώ για το 2025, με προβλέψεις για απομειώσεις στις 30 μονάδες βάσης, τα καθαρά έσοδα από τόκους προς μέσο ενεργητικό στο 3%, δείκτη RοTE στο 21% και κόστος κεφαλαίου στο 14%.

Στο αρνητικό σενάριο, η τιμή στόχος είναι στα 4,60 ευρώ με τα καθαρά έσοδα από τόκους προς μέσο ενεργητικό στο 1,8%, δείκτη RοTE στο 6% και κόστος κεφαλαίου στο 20%. Η Εθνική Τράπεζα θα διανείμει μέρισμα της τάξεως των 0,29 ευρώ ανά μετοχή από τη χρήση του 2023, 0,42 ευρώ και 0,44 ευρώ ανά μετοχή στα έτη 2024 και 2025, αντίστοιχα.

Για την Τράπεζα Πειραιώς, η Jefferies προβλέπει ένα θετικό σενάριο με τιμή στόχο στα 6,70 ευρώ για το 2025, τα καθαρά έσοδα από τόκους προς το μέσο ενεργητικό στο 2,4%, δείκτη RοTE στο 16% και κόστος κεφαλαίου στο 14%. Στο αρνητικό σενάριο, η τιμή στόχος μειώνεται στα 2,10 ευρώ με τα καθαρά έσοδα από τόκους προς το μέσο ενεργητικό στο 1,8%, το δείκτη ROTE στο 6% και το κόστος κεφαλαίου στο 20%. Η Τράπεζα Πειραιώς αναμένεται να επιστρέψει στους μετόχους της μέρισμα της τάξεως των 0,06 ευρώ ανά μετοχή από τη χρήση του 2023, 0,14 ευρώ και 0,21 ευρώ ανά μετοχή για τις περιόδους 2024 και 2025.

Αναφορικά με την Alpha Bank εκτιμά ένα ανοδικό σενάριο στα 3 ευρώ για το 2025, με σωρευτικές προβλέψεις για απομειώσεις στις 60 μονάδες βάσης, καθαρά έσοδα από τόκους προς μέσο ενεργητικό στο 2,5%, δείκτη RTE στο 16% και κόστος κεφαλαίου στο 16%. Το αρνητικό σενάριο (τιμή στόχος τα 1,10 ευρώ) προϋποθέτει καθαρά έσοδα από τόκους προς μέσο ενεργητικό στο 1,8%, ROTE στο 6% και κόστος κεφαλαίου στο 22%, με προβλέψεις για απομειώσεις στις 200 μονάδες βάσης και δείκτη κόστους προς έσοδα στο 47%. Η Alpha Bank αναμένεται να διανείμει μέρισμα της τάξεως των 0,06 ευρώ ανά μετοχή από τη χρήση του 2023, και 0,12 ευρώ και 0,14 ευρώ ανά μετοχή στις επόμενες δύο (2024 - 2025).

Τέλος, για τη Eurobank, στο θετικό σενάριο έχει στόχο τα 3 ευρώ ανά μετοχή για το 2025, με σωρευτικές προβλέψεις για απομειώσεις στις 50 μονάδες βάσης, καθαρά έσοδα από τόκους προς μέσο ενεργητικό στο 2,8%, δείκτη RoTE στο 21% και κόστος κεφαλαίου στο 14%. Το αρνητικό σενάριο με τιμή στόχο τα 1,25 ευρώ έχει βάση για τα καθαρά έσοδα από τόκους προς μέσο ενεργητικό στο 1,8%, δείκτη RοTE στο 7% και κόστος κεφαλαίου στο 20%. Η Eurobank αναμένεται να διανείμει μέρισμα της τάξεως των 0,09 ευρώ ανά μετοχή από τη χρήση του 2023, 0,12 ευρώ και 0,13 ευρώ ανά μετοχή για τα έτη 2024 και 2025.