Κατεβάζει τον πήχη για τις ελληνικές τράπεζες η JP Morgan

Δεύτερο καμπανάκι για τις τραπεζικές μετοχές, μετά τη Mediobanca. Γιατί μειώνει τις εκτιμήσεις του για τα κέρδη των τραπεζών ο οίκος. Διατηρεί overweight, οι νέες, χαμηλότερες τιμές-στόχοι.

Η αμερικανική επενδυτική τράπεζα JP Morgan μειώνει τις εκτιμήσεις της για τα κέρδη ανά μετοχή των ελληνικών τραπεζών λόγω των χαμηλότερων επιτοκίων, αν και, όπως επισημαίνει, το μακροπρόθεσμο στόρι διατηρείται.

Πρόκειται ουσιαστικά για τον δεύτερο οίκο που κρούει «καμπανάκι» για τις ελληνικές τράπεζες, μετά τη Mediobanca που υποβάθμισε τις συστάσεις και μείωσε τις τιμές-στόχους σε έκθεσή της προ δύο ημερών.

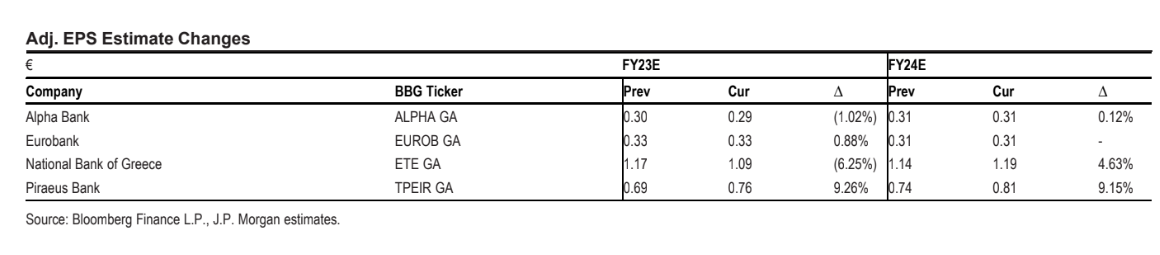

Οι νέες τιμές-στόχοι που θέτει η JP Morgan για τον Ιούνιο του 2025 είναι 2,40 ευρώ από 2,50 ευρώ πριν για την Alpha Bank, 2,40 ευρώ για τη Eurobank από 2,60 ευρώ πριν, για την Εθνική Τράπεζα 8,30 ευρώ από 8,40 ευρώ πριν και για την Τράπεζα Πειραιώς 5 ευρώ. Οι συστάσεις είναι overweight και για τις τέσσερις τράπεζες.

«Αναθεωρούμε τις εκτιμήσεις μας για τις ελληνικές τράπεζες, ώστε να ευθυγραμμιστούμε με τις πρόσφατες κινήσεις για τα επιτόκια, ενσωματώνοντας πλέον τα προθεσμιακά επιτόκια της ΕΚΤ για το μέσο επιτόκιο 3,75% το 2024 (αμετάβλητο), 2,5% το 2025 (από 3%) και 2% το 2026 (από 2,5%), σύμφωνα με την κάλυψή μας για τις ευρωπαϊκές τράπεζες.

Μειώνουμε τα καθαρά έσοδα από τόκους για τα έτη 2025-2026 κατά 3%/4% και τα EPS κατά 2%/4%, με τα ROTE να εξομαλύνονται σε 10,5% το 2026 κατά μέσο όρο. Παραμένουμε με σύσταση υπεραπόδοσης για τις ελληνικές τράπεζες που είναι διαπραγματεύσιμες στις 5,7 φορές το 2025 σε όρους P/E και 0,65 φορές σε όρους P/TBV, και στην ιεράρχησή μας, εστιάζουμε:

1) Eurobank, όπου πιστεύουμε ότι το consensus παραβλέπει τα κέρδη από τις συγχωνεύσεις και εξαγορές στην Κύπρο, με τον δείκτη P/E για το 2025 της JPMe να είναι 5,4 φορές έναντι 6,0 φορές του consensus,

2) Tράπεζα Πειραιώς, η οποία επωφελείται θεματικά από την ισχυρή οργανική κεφαλαιακή ενίσχυση και την πιθανή επιτάχυνση της εξυγίανσης των κόκκινων δανείων προς ένα δείκτη NPE 3% ενόψει της επερχόμενης πώλησης του μεριδίου του ΤΧΣ,

3) Αlpha Bank, η οποία εμφανίζεται με χαμηλότερη σχετική ευαισθησία στις μειώσεις επιτοκίων, πρόκειται να επωφεληθεί από τη στρατηγική συνεργασία με τη UniCredit και παρέχει την υψηλότερη άνοδο σε σχέση με τις τιμές-στόχους μας για τις ελληνικές τράπεζες τον Ιούνιο του 2025 και

4) Εθνική Τράπεζα, όπου η εστίαση μετατοπίζεται ολοένα και περισσότερο στην επιστροφή και αξιοποίηση του υπερβάλλοντος κεφαλαίου, αν και με ασαφή χρονοδιάγραμμα σε αυτό το στάδιο, και με περιορισμένη σχετική άνοδο βάσει της τιμής-στόχου μας μετά από μια ισχυρή απόδοση», επισημαίνει η τράπεζα.

Αναθεώρηση των κερδών για χαμηλότερα επιτόκια, μείωση στα ΝΙΙ των ετών 2025-2026

«Οι ελληνικές τράπεζες θα δουν μείωση κατά 3%/4% στα ΝΙΙ και τα κέρδη ανά μετοχή κατά 2%/4%, υποθέτοντας τώρα χαμηλότερα κατά 50 μ.β. μέσο επιτόκιο της ΕΚΤ στα έτη 2025/2026 σε 2,5% και 2%, αντίστοιχα. Σε γενικές γραμμές, σε αυτό βασίζεται η ανάλυσή μας για την ευαισθησία του ισολογισμού, η οποία δείχνει €35-€50 εκατ. ζημία ίση με 1%-2% του NII ανά 25 μονάδες βάσης μείωσης των επιτοκίων.

Αυτό συνεπάγεται 13%/18% μέση πτώση των NII στα έτη 2025/2026 από το ετήσιο τρέχον ποσοστό του τρίτου τριμήνου. Ωστόσο, η ανάλυσή μας είναι στατική και δεν λαμβάνει υπόψη την πιθανώς καλύτερη ανάπτυξη και τη μερική άμυνα που σχετίζεται με την αντιστάθμιση κινδύνου. Συνολικά, βλέπουμε ότι οι κανονικοποιημένοι δείκτες αποδοτικότητας ROTEs θα κυμανθούν στο 10,5% το 2026 και σημειώνουμε ότι αυτό περιλαμβάνει σημαντική άνεση στα κεφάλαια, με τους δείκτες CET1 στο 16,8%-19,9%», υπογραμμίζει η JP Morgan.

«Παρά τις προσδοκίες για τα χαμηλότερα επιτόκια της ΕΚΤ, θεωρούμε ότι οι ισχυρές προοπτικές κερδών παραμένουν ανέπαφες για τις ελληνικές τράπεζες και προβλέπουμε ότι ο κλάδος θα δημιουργήσει 10,5% μέσο όρο κερδών ROTE στο 2026.

Τα EPS που προβλέπουμε, είναι 4%/2% πάνω από το consensus στα έτη 2024/2025. Παραμένουμε overweight για τις ελληνικές τράπεζες, αλλά βραχυπρόθεσμα προτιμούμε τις ιστορίες με καταλύτες, με την ακόλουθη σειρά κατάταξης: Eurobank, Πειραιώς, Alpha και Εθνική Τράπεζα, καταλήγει.